- +1

国泰君安去年净利润降逾23%:投资收益、经纪业务手续费净收入等下滑

又一家龙头券商发布2022年业绩下降公告。

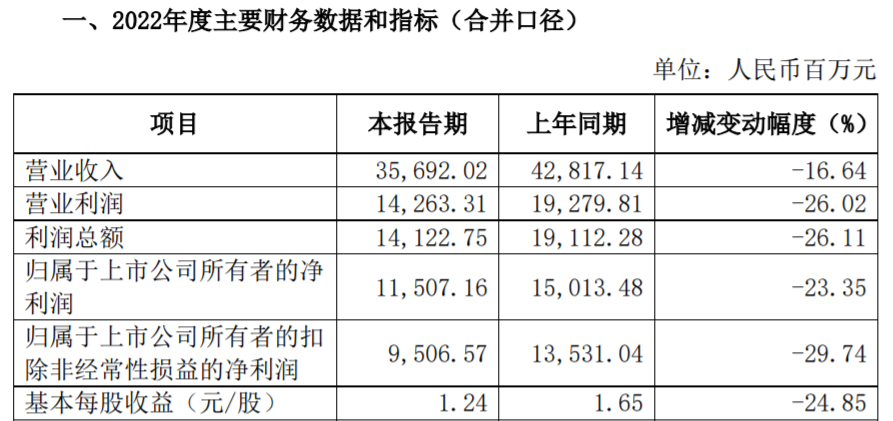

2月7日,国泰君安证券股份有限公司(下称“国泰君安”,601211.SH、02611.HK)发布的2022年度业绩快报公告显示,去年公司营业收入为356.92亿元,同比(与前一年同期相较)减少16.64%,归属于上市公司所有者的净利润(下称“净利润”)为115.07亿元,同比减少23.35%。

Wind数据显示,国泰君安上一次净利润同比下滑幅度达到两位数,还是在2018年,营收同比下滑幅度超过10%,更是早在2016年。

目前,已经披露业绩快报或预告的券商,2022年业绩普遍下滑,包括中信证券(600030)、申万宏源(000166)等在内的头部券商也不例外。

不过,随着全面注册制改革的正式启动,多家机构一致认为券商投行业务链有望全面受益,并带来相应的投资机会。

去年营收净利双降,投资收益、经纪业务手续费净收入等下滑

公告显示,2022年国泰君安实现营业收入356.92亿元,同比减少了16.64%;净利润为115.07亿元,同比减少了23.35%;基本每股收益为1.24元,同比减少了24.85%。

截至2022年底,国泰君安总资产增长至8593.04亿元,较2021年末增加8.60%。

Wind数据显示,国泰君安上一次营业收入同比下滑超过10%,还是在2016年,当年其营收为257.65亿元,同比减少了31.47%;净利润同比出现双位数下滑,则是在2018年,彼时国泰君安净利润同比减少了32.11%。

对于2022年业绩的波动,国泰君安在公告中指出,根据Wind统计,2022年,沪深300指数下跌21.63%,中债总净价(总值)指数上涨0.11%;沪深两市股票交易额同比减少12.94%。

“面对复杂的经营环境,公司坚持‘稳中求进、笃行不怠’的工作总基调,加快推进改革创新转型,投资银行等业务核心能力稳中有升。但受证券市场波动等因素影响,投资收益、经纪业务手续费净收入等下滑,公司归属于上市公司所有者的净利润同比下降。”国泰君安表示。

去年券商业绩整体表现不佳

Wind数据显示,截至2月7日,共有35家券商发布业绩预告,5家上市券商发布业绩快报。其中,仅有方正证券(601901)、粤开证券(830899)、网信证券3家券商业绩实现增长,东方财富(300059)2022年净利润同比基本持平。

同时,还有18家券商2022年的净利润下滑超50%。具体来看,国海证券(000750)、财达证券(600906)、西南证券(600369)、华西证券(002926)、红塔证券(601236)、东兴证券(601198)、中原证券(601375)、西部证券(002673)、中泰证券(600918)、申万宏源、东北证券(000686)、华创证券、国都证券、华鑫证券、湘财证券、中航证券、国盛证券、英大证券共18家券商去年净利润同比降幅在50%以上。

其中,头部券商申万宏源2022年业绩预告显示,报告期内公司净利润为27亿元至35亿元,同比下滑了62.76%至71.27%。

另一家头部券商中信证券,2022年业绩也出现了同比减少。公告显示,2022年中信证券实现营业收入655.33亿元,同比减少了14.36%;净利润为211.21亿元,同比减少了8.57%;基本每股收益为1.41元,同比减少了11.19%。

对于2022年公司营业收入较上年同期大幅减少,多家券商均表示,投资业务、投行业务盈利表现不及预期,证券投资业务投资收益及公允价值变动损益同比大幅减少。

不过,也有3家券商2022年业绩预喜。方正证券预计2022年度实现归属于上市公司股东的净利润19.134亿元至2.09亿元,同比增长5%至15%;粤开证券披露的2022年度财务报表显示,该公司预计在2022年实现净利润约0.945亿元,同比增长78.08%;网信证券2022年度未经审计的非合并财务报表也显示,该公司预计在2022年实现净利润约29.00亿元,扭亏为盈。

同时,东方财富预计2022年实现归属于上市公司股东的净利润80亿元至90亿元,同比变动在-6.46%至5.23%之间,基本持平。

全面注册制改革下,券商投行业务链有望全面受益

虽然2022年券商板块整体业绩出现下滑,但随着全面注册制改革正式启动,多家机构认为接下来券商板块还是存在投资机会的。

“预计随着全面注册制落地,IPO市场活跃度会显著提升,券商投行业务将迎来增量机遇。”据中泰证券测算,静态假设下,券商IPO收入增加59-84亿元/年,跟投收入增加7.4-18.4亿元/年,占行业总营收约1.4%-2.1%。

东吴证券的观点是,注册制为市场募集规模以及券商投行业务收入提供增量资金,将促推券商提高自身的承销、定价和销售能力,利好券商投行业务链(投行、研究、投资、做市等)。

拉长时间线看,东兴证券认为,全面注册制预期推动下的投行业务“井喷”将成为证券板块中长期最具确定性的增长机会。项目供给一定程度上超过投行的承载能力,有望推动券商定价能力提升。从中长期角度,建议继续关注大财富管理和“泛投行”共振的“成长性”机会。

“注册制下投行业务生态重塑,对券商资本实力、投资管理能力、协同提出更高要求,倒逼券商强化综合服务能力。”银河证券认为,机构客户优势明显、综合服务能力领先的大型综合券商以及精耕细分领域的中小券商有望深度受益。

具体到个股,东亚前海证券建议关注“以投行为牵引”为战略、在细分行业已取得一定优势的国金证券(600109.SH),以及大平台优势显著、投行龙头地位稳固的中信证券(600030.SH、06030.HK)。

华西证券同样认为,中金公司(601995.SH、03908.HK)、中信建投(601066.SH、06066.HK)和国金证券是注册制试点推进的受益标的。

“注册制为市场带来新的活力,交投活跃度有望进一步提升,但与此同时A股‘新陈代谢’机制将趋于完善,市场对于投资者的投研能力将提出全新要求,A股机构化趋势有望加速。”从财富管理角度,东吴证券首推最具成长性的零售券商龙头东方财富(300059.SZ),市场回暖预期下建议关注具有财富管理特色的公司广发证券(000776.SZ、01776.HK)、东方证券(600958.SH、03958.HK)、长城证券(002939.SZ)、兴业证券(601377.SH)。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司