- +1

周大福VS周大生VS迪阿股份:谁会领跑珠宝赛道?

作者:徐风,编辑:小市妹

疫情放开叠加节日旺季,珠宝行业的报复性消费潮起。据中国黄金协会,2023年春节至元宵节期间我国黄金消费量同比增长了18.2%,加速回暖。

而对于已进入红海的珠宝首饰板块,在周大福、周大生和异军突起的迪阿股份三家代表性企业中,谁能赢下这场比赛?

【规模和渠道优势,但周大福还是慢了】

增长问题,是当下周大福的最大困扰。

自2013年的黄金抢购潮之后,珠宝行业增速也随之见顶回落,行业进入低增速时代。

据中国黄金协会,2013年国内黄金首饰消费量超700吨后便再无增长,即便疫情好转的2021年,也没能实现突破。

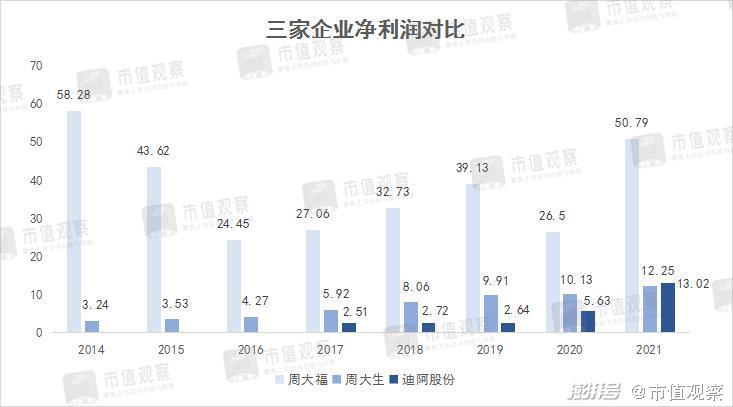

作为行业老大,周大福增长也开始放缓。尤其是净利润,自2013年创出72.72亿新高后,到2021年的60.26亿,一直没能实现规模上的突破。

反观周大生和迪阿股份,净利润则一路走高,周大生同期增长了278.08%,迪阿股份在2017-2021年4年间规模增长达418.72%。

究其原因,除了行业因素外,周大福作为港资企业,港澳及其他海外地区营收主要来自香港,而香港一直客流量不稳定,靠着内地营收的不断提升才逐渐走出来。

如影响最大的2016年,港澳及其他地区营收占比近40%,当年到港的内地游客同比下降了8.6%,但其线下零售店的客流量却暴跌26%,净利润全年同比下降达43.94%。

3年疫情期间周大福加速关闭港澳等地区门店,到2022年占比仅10%出头。随着疫情放开和内地大门打开,未来周大福能否实现“反攻”也是一大看点。

从规模上看,三家企业中无疑周大福是最大的。截至2022年9月,周大福在中国内地门店数量达6547家、排名第一。周大生为4573家,迪阿股份较少,仅超550家。即便是在2022年,周大福依然在加速扩张,9个月净开店数量达到1381家,已超过2021年全年净开店数量,速度大幅超过其他品牌。

但周大福规模优势并没有带来明显的成本优势。

在经营模式上,自营模式由于省去中间渠道环节,毛利率高于加盟模式,但也产生了较大的运营费用。近年来周大福加盟店占比不断增加,但2021年自营占比仍为35.1%,过于强调产业链自主也增加了中间环节的相关费用。

2021年,刨除仍处在烧钱阶段的迪阿股份,周大福销售费用率为12%,管理费用率近4%,高于周大生的7.61%和1.06%。

另外,近年来周大福的差异化努力也不明显。主力的传承系列和人生四美系列的同业竞品同样不少。如黄金首饰类的传承系列,同行有中国黄金推出的承福金系列、周大生的非凡系列,以及菜百股份的传世“金”典等。

不仅周大福,放眼整个珠宝行业,差异化更多的停留在手工创意、文化内涵甚至各种IP联名款上,对于提高品牌调性,对标国际品牌,提高溢价的工作仍然不足。消费者更看重克重价格,而不是品牌。

如周大福的“人生四美”钻石镶嵌饰品,客单价达1.6万,有网友评价称,“黄金克价达700-1000元,不值”。

随着未来线下新开店数量的放缓,对于周大福而言,如何提高品牌溢价,才是最终需要思考的问题。

【依靠下沉市场,周大生仍有潜力】

周大生成立时间相对较晚,但在头部企业中增速较快。

2017-2021年的5年间,周大生净利润复合增速为20%,高于龙头周大福的17.05%,但略逊于迪阿股份的51.07%。

增速较快主要与周大生大众品牌定位有关,与其他头部聚焦高线城市的策略不同,周大生一开始就定位于三四线以下的下沉市场。

据周大生2022年中报,低线城市销售占比近70%,而周大福占比近40%。迪阿股份同样以一二线城市为主,三线及以下占比约35.14%。

而行业在一二线城市增长稳定后,下沉市场便成为了各方争夺的焦点。由于占据了先发优势,周大生在这轮争夺战中更有主动权。

周大生的快速崛起与采取的轻资产加盟模式密不可分,门店数量快速扩张。到2019年门店数量已超4000家,在周大福之上,位居行业之首。

从三家盈利能力对比看,周大生毛利率虽不及迪阿股份,但也高于周大福。2020年以前均在40%以上,而周大福一直在30%以下。

这主要在于周大生镶嵌类产品占比高。镶嵌类产品比素金类更具个性化,工艺更加复杂,更容易做到差异化,毛利也要高于素金类。2020年其镶嵌首饰营收占比达43.45%,线下自营店毛利率达41.87%。

但由于周大生2021年以来素金类产品占比不断提高,以及疫情影响了加盟店补货,镶嵌类收入不断下滑,自然也影响了毛利率。

2022年上半年周大生毛利率降为22.16%,低于周大福的23.56%。随着疫情放开,周大生毛利率也有望回升。

不仅毛利率,其费用率管控相对较好,净利率也好于周大福。2022年上半年周大生净利率为11.44%,高于周大福的7.28%。

线上渠道也是周大生的一大看点。2022年上半年周大生占比为11.84%,高于周大福5%左右水平,而善于线上营销的迪阿股份,线上占比也仅为10.38%,也不及周大生。

为打开线上渠道,周大生专门推出了新品牌DC,定位轻奢类社交时尚珠宝,以低客单价、高毛利的非金首饰为主,如银饰品、宝玉石制品等。2022年上半年周大生线上毛利率为30.7%,是其所有渠道中最高的。

在具体做法上,周大生注重直播带货,与烈儿宝贝、辛巴等头部主播合作。在辛巴的直播间,周大生以共同分利的模式进行合作,还发放了线下优惠券为门店导流。据华创证券研究,超10%的线上消费者会到线下门店二次消费。

未来周大生门店扩张、线上渠道以及镶嵌类产品的增长潜力,为其业绩增长提供了背书。

【迪阿股份找到了突围密码】

珠宝行业的突围密码,被成立仅10余年的迪阿股份找到了。

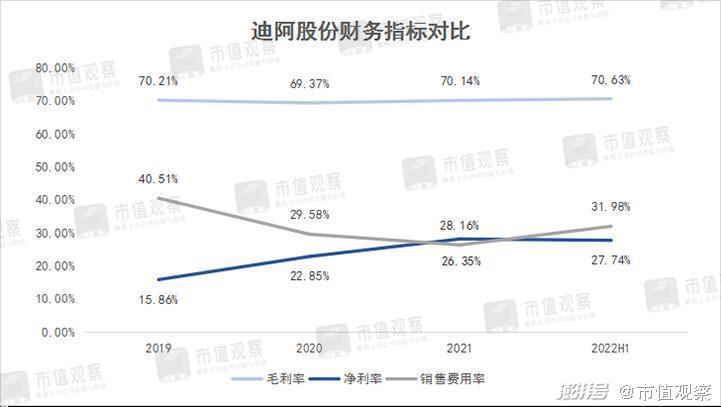

截至2月23日,迪阿股份市值除了低于周大福老凤祥两个老字号外,是行业中的第三高,达220亿。在营收上,2022年上半年,迪阿股份仅凭着20.85亿的收入就创造了5.79亿的净利润,毛利率超70%,净利润在行业排名中位居第4位。

纵观迪阿股份的成长历程,起初体量小,没有周大福、周大生等的品牌积淀,也没有认知度,更没有线下渠道规模,想与巨头抗衡几乎不可能。

但在追求差异化的难题上,迪阿股份通过专精钻戒赛道实现了逆袭。

首先,国内钻戒渗透率仍然偏低,赛道增速高于整个行业。据国信证券,2017年国内钻戒渗透率47%,低于美国超70%及日本的近60%。品类增速在2021年的市场好转中达到了21.77%,高于行业18%的数据。

在业绩上,三家企业中迪阿股份净利润增长最快,2019-2021年从2.64亿增长至13.02亿,复合增速达122.01%,远高于同期周大福的13.92%及周大生的11.18%。

更关键的是,三家企业中迪阿股份品牌定位最为清晰,差异化更加明显。凭借“一生一戒”的品牌理念出圈,消费者也愿意为高价买单。

迪阿股份的营销,也是其最受诟病的地方。在高毛利率、高净利率背后,是高到吓人的营销费用。

迪阿股份是地铁、梯媒甚至综艺影视营销中的常客,2022上半年销售费用率高达31.98%,远超同期的周大福和周大生,也让一众同行汗颜。

超高的费用率中除了营销外,还包括自营店管理费用。但当下迪阿股份门店并不多,且一直坚持自营,没有加盟店。未来他的扩店收入也有很大想象空间。

另外,迪阿股份线上的流量营销对当下成绩也功不可没。其在微博、微信、抖音等平台共拥有超2000万粉丝,远高于同行。这自然进一步强化了他的营销能力。

综合来看,目前珠宝行业格局虽已成型,但并未产生绝对的龙头,行业的角逐仍在进行时。相比较来看,迪阿股份正在不断扩大优势领地,对头部阵营有可能实现超车。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司