- +1

4年内第3次冲刺IPO!这个品牌靠加盟商3年半赚了53亿元

说到国内珠宝品牌,周大福、周生生、周六福、周大生等品牌深入人心,虽然它们是各自独立的珠宝行业品牌,但因为品牌名称高度相似都姓“周”,却时常让人傻傻分不清。

记者留意到,在一众“周姓”珠宝品牌中,周生生、周大福(注册地均为香港)已分别于1973年和2011年在香港联交所主板上市,周大生(注册地深圳市)于2017年在深圳证券交易所上市。

如今,又一家深圳本地珠宝品牌周六福要IPO了。

深交所官网显示,目前周六福珠宝股份有限公司深交所创业板IPO审核状态更新为“已受理”,受理日期为2023年2月28日,公司拟登陆深交所主板,中信建投证券担任独家保荐人。

来源:深交所

值得关注的是,周六福上市之路可谓一波三折。此前两次冲击IPO,均未成功。

01

四年三次冲刺IPO

2月28日,周六福珠宝股份有限公司递交首次公开发行股票招股说明书(申报稿),该公司拟冲刺深交所主板IPO上市。

据招股书,本次公开发行不超过6000万股,公司股东不公开发售股份,公开发行的新股不低于本次发行后总股本的10%。公司本次拟投入募集资金额14亿元,主要募投项目为营销网络扩建项目、电商平台升级项目、品牌营销及门店综合能力提升项目、补充流动资金项目。

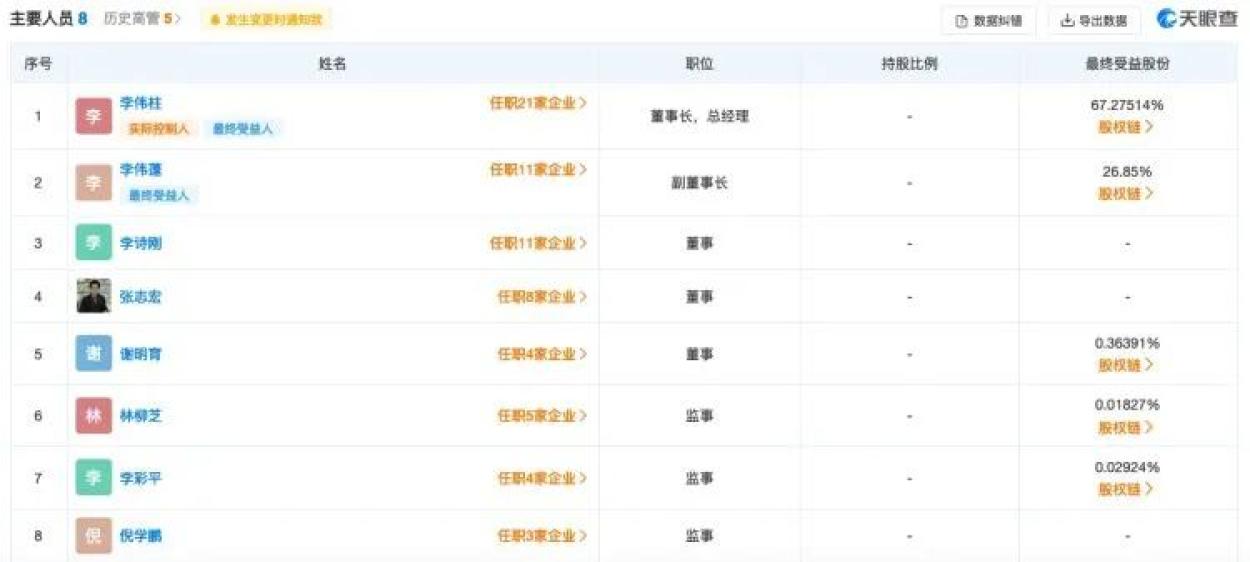

据天眼查工商信息显示,周六福成立于2004年4月28日,注册地位于深圳市罗湖区翠竹北路石化水贝工业区,法定代表人为李伟柱。

周六福是典型的家族企业,董事长李伟柱合计持股67.28%,副董事长李伟蓬总共持有公司26.85%的股份,二人累计持有周六福94.13%的股份。

据招股说明书(申报稿),周六福集珠宝首饰研发设计、生产加工、连锁销售、品牌运营为一体,主要运营“周六福”珠宝品牌,主要产品包括钻石镶嵌首饰、素金首饰和其他首饰。

值得一提的是,这不是周六福第一次冲击上市。早在2019年5月,周六福首次递表深交所主板,但因保荐机构和审计所双双卷入“康美案”,IPO项目被中止。

2019年首次申报IPO时,证监会发审委曾对周六福的加盟模式收入占比超过80%、多起商标权纠纷、存货较大且增长较快等问题提出过问询。在经历了更换保荐机构后,2020年10月份的发审委会议上,周六福首发却未获通过。

2022年7月,周六福再次披露招股书,申报深交所主板上市,上市未有进展,这次注册制落地,周六福第3次冲刺A股上市申报平移至深交所。也就是说,为了上市,周大福等了4年,至少3次冲击IPO了。

02

靠加盟商3年半赚了53亿元

据周六福招股说明书(申报稿),2019年、2020年、2021年、2022年1-6月(以下称报告期),公司实现营业收入分别为22.73亿元、20.82亿元、28.29亿元、13.87亿元,同期实现归属于归属于母公司所有者的净利润分别为4.03亿元、3.86亿元、4.29亿元、3.02亿元。

周六福招股书披露,近年来,市场竞争不断加剧,虽然公司在终端门店数量上居于行业前列,但随着行业竞争进一步加剧,公司也存在市场份额下降的风险,从而影响公司的持续盈利能力和经营业绩。

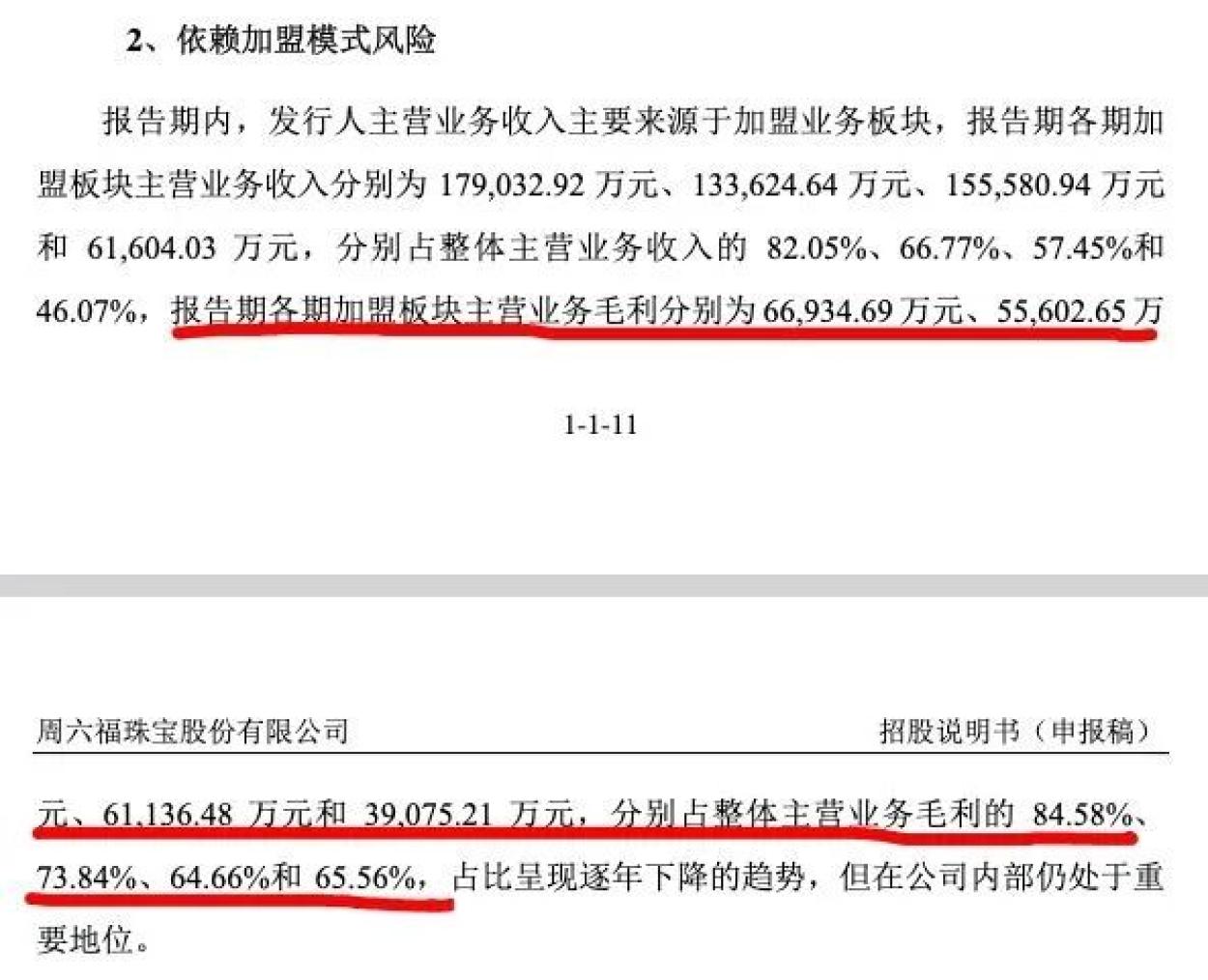

此外,周六福还提示了五大风险,其中尤为值得关注的是,公司存在依赖加盟模式的风险。

报告期内,公司主营业务收入主要来源于加盟业务板块,报告期各期加盟板块主营业务收入分别占整体主营业务收入的82.05%、66.77%、57.45%和46.07%,报告期各期加盟板块主营业务毛利分别占整体主营业务毛利的84.58%、73.84%、64.66%和65.56%,占比呈现整体下降的趋势,但在公司内部仍处于重要地位。

从收入来源看,报告期内,加盟商收入分别为17.9亿、13.3亿、15.5亿、6.2亿元,即3年半周六福从加盟商处赚了52.9亿元。

为何要以加盟模式为主?周六福也给出了原因,称加盟模式能够使公司在发展前期以较低成本和更为灵活的方式迅速占领市场,可以通过加盟模式将自身品牌优势与该部分加盟商所具有的资源优势叠加,从而快速扩大品牌影响力、占据优势渠道资源。

但公司也注意到,经营管理的主导权由加盟商自行把控,不排除加盟商因自身利益考量违规经营的风险。另外,若加盟商自主撤店或转为投资其它珠宝品牌,而公司又无法对空缺的渠道进行及时、有效的招商和调整,则公司收入将面临增长放缓甚至下降的风险。

03

加盟服务费收入可观

招股书显示,周六福来源于加盟商处的收入主要有三部分:产品销售、品牌使用费、特许经营费。

记者发现,周六福向加盟商收取的服务费,算得上是一笔暴利收入。据招股书披露,报告期内,加盟模式下,周六福服务费的收入分别为3.09亿、3.21亿、4.76亿、3.56亿元,占总收入比例分别为17.28%、24.05%、30.59%、57.76%,比重也在逐年递增。

而公司服务费的毛利率更是高得惊人。报告期内毛利率分别为100%、99.33%、99.87%、99.97%,其中特许经营费的毛利率均为100%。这意味着,周六福基本上没有任何成本支出,就可收获14.6亿元收入。

04

上市前进行两次大手笔分红

周六福的净利润绝大多数由加盟商贡献,服务费的高毛利率,也引起监管的关注。

经过近两年的发展,周六福也在通过努力扩展自营业务进而降低加盟模式下的收入占比,同时也调整了部分加盟政策,但相比自营业务,加盟业务的毛利率更高,在压降加盟模式的同时,也压低了整体的毛利率表现。

根据以往发审委会议的询问来看,其主要问题出在加盟商上,周六福加盟模式下实现的收入占比超过80%,且发审委会议对其加盟商管理的内控制度存在一定疑虑。

此外,周六福未上市却大笔分红4.5亿元,也引发监管层的关注。

据招股书,报告期内周六福还进行了两次现金分红,一次为2020年11月2日,公司召开2020年第四次临时股东大会,审议通过《关于2020年半年度利润分配方案的议案》,向全体股东共计派发现金股利30026.27万元。

第二次是2021年12月3日,公司召开2021年第二次临时股东大会,审议通过《关于2021年半年度利润分配方案的议案》,向全体股东共计派发现金股利15013.14万元。

两次分红,周六福共计派发现金红利超过4.50亿元。

商报君精选

等你来pick→

原标题:《4年内第3次冲刺IPO!这个品牌靠加盟商3年半赚了53亿元》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司