- +1

德州扒鸡|冲刺A股,走不出的山东,算不清的账

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的莴苣

德州扒鸡拥有300多年历史,曾被康熙帝称为“神州一奇”。在绿皮火车的年代,伴随着“瓜子花生矿泉水”的叫卖声,德州扒鸡为旅客们十几个甚至几十个小时的旅途增添了不少色彩,成为一代人的记忆。

来源:图片来自网络

自“佐餐卤味第一股”紫燕食品(603057)上市之后,德州扒鸡也坐不住了。去年7月,山东德州扒鸡股份有限公司(下称“德州扒鸡”)向上交所递交了《招股说明书》。

在等待了7个月后,德州扒鸡等来了证监会51条的反馈意见。往事悠悠,在快节奏的今天,德州扒鸡还能一路“香”下去吗?

一、卤味江湖不平静

根据 Frost&Sullivan 统计数据显示,2020年我国卤制品市场规模为2540亿元,预计2025年卤制品市场规模将达到5074亿元。

卤味市场可以进一步划分为佐餐卤制食品和休闲卤制食品,前者针对家庭日常正餐,而后者针对的是休闲零食的消费场景。此外,我国卤味市场的市场集中度比较低。休闲卤制食品CR3为9.57%,佐餐卤制食品CR3为2.84%左右。

也正因为如此,近年来进入卤味市场的玩家越来越多,并且诞生了好几个上市公司。大家所熟悉的卤味三巨头,也就是绝味食品(603517)、煌上煌(002695)和周黑鸭(01458.HK)都属于休闲卤制食品。德州扒鸡则属于佐餐卤制食品。

卤味市场的新锐玩家也来势汹汹。比如网红零食王小卤,从线上卖到了线下,投资人有源码资本和祥峰投资等。研卤堂则打出了“小吃+主食“的双品类模式。

在越演越烈的竞争态势下,2022年卤味三巨头的业绩集体下滑。周黑鸭、绝味食品和煌上煌2022年的净利润预计分别同比下滑九成、七成和近八成。除了疫情的影响外,这更多地被市场解读为竞争日趋激烈的情况下,产品同质化无法带来竞争壁垒。也有市场声音认为是其定价过高,不够亲民而失去了市场。

那么,德州扒鸡的业绩表现又如何呢?2022年上半年,德州扒鸡的毛利率从2021年的42.7%下降为36.44%,净利率从16.5%下降至11.8%,扣非后归母净利率从15.6%降为9.3%。2022年前三季度,德州扒鸡营收为5.29亿元,较2021年同期小幅下滑了3.48%;归母净利润为7013万元,下滑近30%。

毛利率与净利率 来源:根据《招股说明书》整理

德州扒鸡的问题不仅仅是盈利下滑。更为重要的是,其在消费场景、产品和地域等方面的局限性,很大程度上限制德州扒鸡的增长,并直接表现在业务盘子做不大。2019年至2022年上半年,德州扒鸡的营业收入分别为6.87亿元、6.82亿元、7.2亿元和3.18亿元,一直未现明显的增长。

然而,市场竞争加剧的情况下,德州扒鸡显然无法偏安一隅。

二、偏安一隅的家族企业

与卤味三巨头相比,德州扒鸡似乎一直无法走出山东。截止2022年6月30日,德州扒鸡共有533家门店,包括直营店和加盟店。然而,笔者发现,德州扒鸡位于山东省的门店就有428家,占比80.3%。而绝味食品在全国的门店已经超过了14000家,紫燕食品超过了5000家,周黑鸭和煌上煌的门店都在3000家以上。

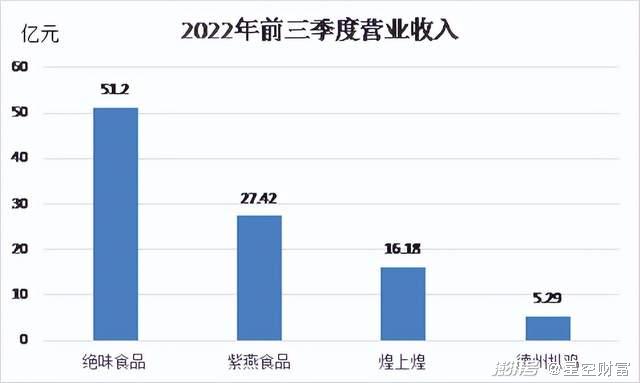

因此,从2022年前三季度的营收上看,德州扒鸡5.29亿元的营收和其他几个上市的卤味企业比规模偏小。仅相当于绝味食品的10%,紫燕食品的20%和煌上煌的33%。周黑鸭2022年上半年的营收为11.81亿元,是德州扒鸡上半年营收的3.7倍。

营收情况 来源:根据公开资料整理

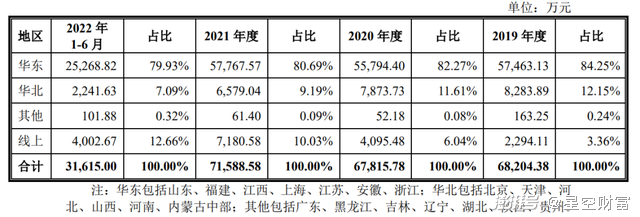

销售区域上,德州扒鸡始终无法突破华东和华北。2019年度至2022年上半年,华东的销售占比虽略有下滑,但基本维持在8成及以上。加上华北的销售,比例在近9成或9成以上。德州扒鸡产品的保质期一般不超过7天,而其生产加工配送中心目前只有两个,分别位于德州和青岛。低温产品的特性导致运输半径较短,只能覆盖山东及京津冀周边省份。

分区域收入 来源:摘自《招股说明书》

据艾媒咨询数据显示,预计休闲卤制食品市场规模将持续增长,2023年休闲卤制食品或将占据我国卤制食品市场总规模的48%。而德州扒鸡的消费情景比较单一,目前主要还是家庭佐餐。2019年德州扒鸡推出了“鲁小吉”品牌,瞄准年轻人休闲卤制品和预制菜市场。然而,《招股说明书》中并未对鲁小吉的具体销售情况予以披露。

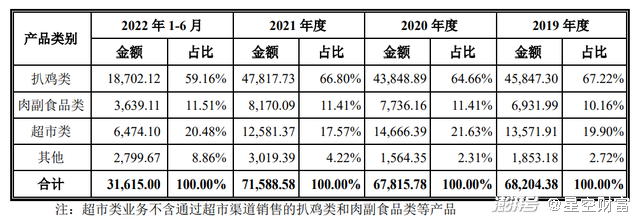

从分产品的销售情况来看,扒鸡类占比仍然很高。2019年至2022年上半年,扒鸡类销售占比分别为67.22%、64.66%、66.8%和59.16%。2022年上半年扒鸡类产品的销售占比有所下滑,超市类产品和其他产品(主要是饲料等)的销售占比上升至近30%。而相比扒鸡类产品50%-55%的毛利率,这两类产品的毛利率都较低。这也导致了2022年上半年德州扒鸡综合毛利率下滑,从而进一步造成了净利率的降低。

分产品销售情况 来源:摘自《招股说明书》

上述区域和产品过于集中的问题已经摆在了德州扒鸡掌舵人崔贵海的面前。事实上,这家百年老字号目前是一个家族企业。崔贵海、崔宸、陈晓静一家三口持有了60.06%的表决权股份。

三、钱该怎么花

崔贵海和崔宸两父子都是会计师出身,想必也对如何花钱有着自己的打算。然而,根据《招股说明书》,笔者却对于德州扒鸡是如何花钱的,有点糊涂。

2019年至2022年上半年,德州扒鸡的经营活动净现金流为正,分别为1.56亿元、3亿元、1.96亿元和约7600万元。而同期,德州扒鸡进行了现金分红,金额分别达8300万元、2490万元、1.32亿元和4500万元,累计2.85亿元。2021年和2022年上半年,现金分红金额分别超过了当期的净利润1.18亿元和3742万元。

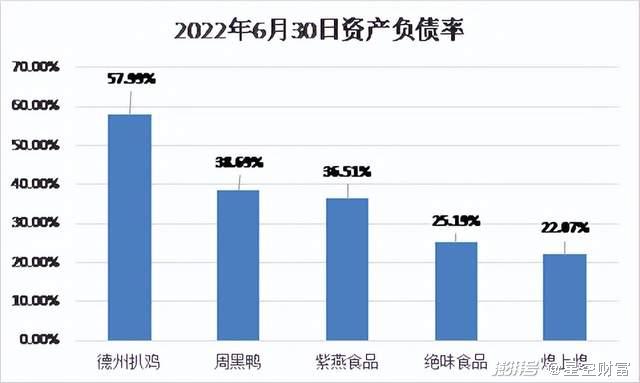

现金分红的同时,德州扒鸡的资产负债率却在不断上升。2019年至2022年上半年,资产负债率分别为38.74%、52.13%、56.44%和57.99%,逐年增加。德州扒鸡的这一资产负债率比竞争对手要高。2022年6月底,卤味三巨头中周黑鸭的资产负债率最高,为38.69%。

资产负债率 来源:根据公开资料整理

德州扒鸡一边借钱发展一边现金分红,这一点的确让人疑惑。证监会在《反馈意见》中也明确要求德州扒鸡结合报告期货币资金、交易性金融资产余额和经营活动现金净流入及现金分红情况,说明新增银行借款和利息支出的原因和合理性。而这一点笔者暂未在《招股说明书》中找到令人满意的答复。

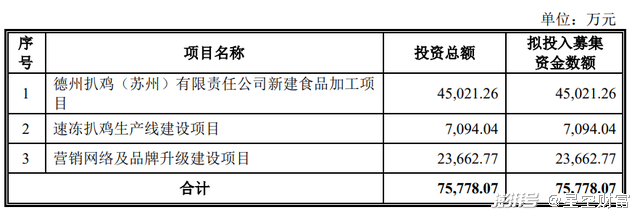

虽然历史的资金安排让人困惑,但对于募集资金的用途,德州扒鸡进行了清晰地列示。本次上市德州扒鸡拟募集7.58亿元。其中,用于在苏州建立新的食品加工项目的资金为4.5亿元。该项目主要用于区域拓展。速冻扒鸡生产线项目主要用于开拓预制菜市场,突破运输半径的限制。而值得关注的是,用于营销网络和品牌升级的费用高达2.37亿元。

募集资金用途 来源:摘自《摘自招股说明书》

德州扒鸡过去三年半的销售费用率大概稳定在14%-15%左右,累计约3.5亿。这一比例虽然低于周黑鸭,但是与煌上煌近似、高于绝味食品。此次募集资金中用2.37亿投入营销可以达到什么样的品牌宣传效果?是否能拉高德州扒鸡的销售收入?笔者持保留态度。毕竟,营销的基础是要有好的产品。而德州扒鸡在产品创新方面目前仍是短板。

销售费用率 来源:摘自《招股说明书》

单单靠着扒鸡和山东本地经营显然已经无法应对卤味市场全国性的竞争。百年老字号德州扒鸡必须跟上时代,走出新路子。这不仅事关发展,更事关存亡。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司