- +1

妙可蓝多去年增收不增利:奶酪收入增长16%,成本上涨致毛利率下滑

妙可蓝多 视觉中国 资料图

妙可蓝多去年增收不增利,称今年的原材料价格较上季度有所回落。

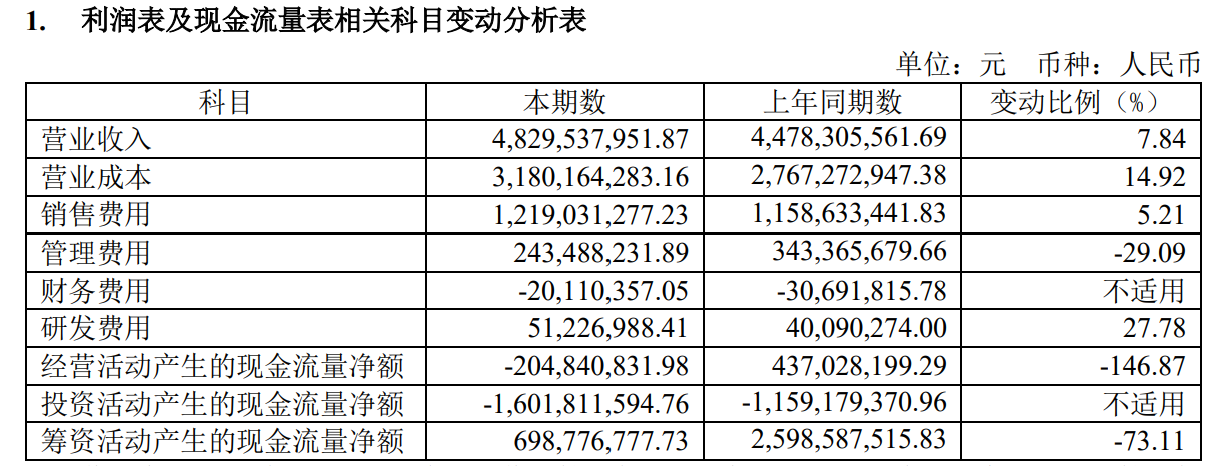

3月22日晚间,上海妙可蓝多食品科技股份有限公司(妙可蓝多,600882.SH)发布2022年报,报告期内,公司营业收入约48.30亿元,同比(较上年同期)增长7.84%;归属于上市公司股东的净利润约1.35亿元,同比下滑12.32%。对此,妙可蓝多解释为受交通物流不畅、原材料价格上涨、竞争加剧、消费疲软等影响。

来源:妙可蓝多2022年年报

“2023年的原材料价格较2022年第四季度有所回落,但仍处于较高位置。”3月23日,妙可蓝多副董事长、总经理柴琇在公司2022年度业绩说明会上表示,未来公司将通过更加细致的供应链管理,扩展采购来源、拓展供应商渠道,并通过套保、锁汇等方式来应对供应商价格的上涨,随着原材料采购的规模效应提升,价格也可以争取更大优惠。

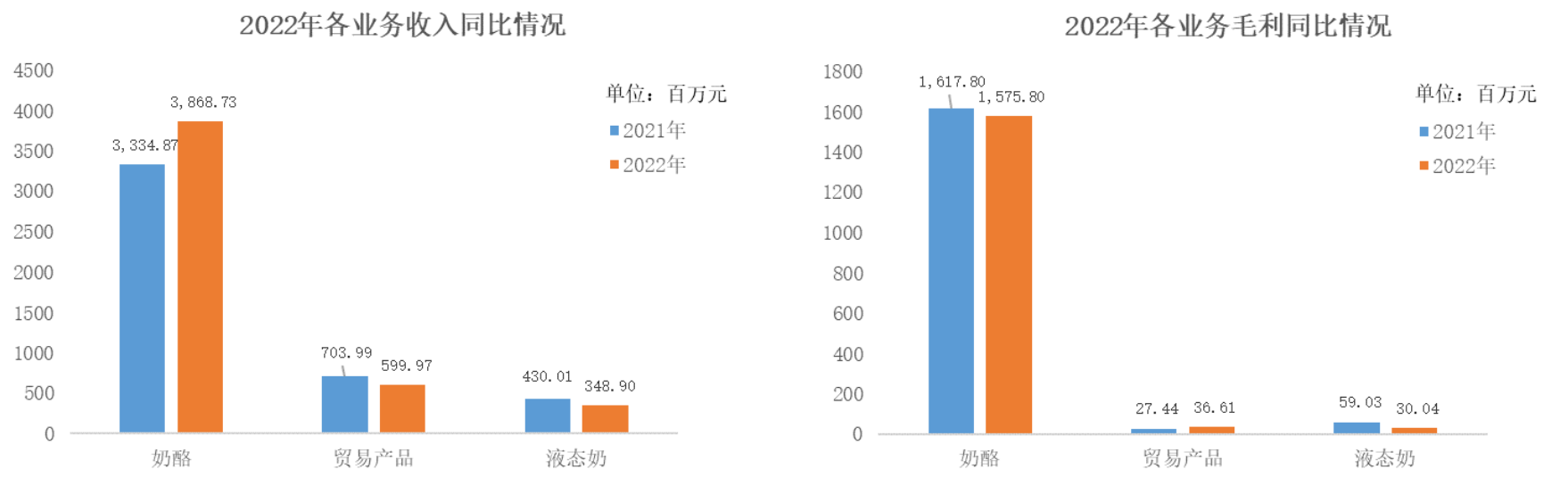

过去一年,妙可蓝多的市占率进一步提高,核心业务奶酪板块收入也继续攀升。妙可蓝多引用凯度消费者指数调查数据称,在2022年中国奶酪品牌销售额中,妙可蓝多奶酪的市场占有率超过35%,奶酪棒的市场占有率超过40%。

过去一年,妙可蓝多奶酪板块的收入约38.69亿元,同比增长16.01%,占主营业务收入约八成,较2021年的收入占比提高了约5.68%。

毛利率较高的奶酪板块收入增加,但妙可蓝多去年的毛利率不增反降。财报显示,奶酪板块的毛利率达40.73%,毛利占比高达95%。而妙可蓝多的毛利率降低约4个百分点至34.09%。

妙可蓝多的董事会秘书谢毅解释称,整体来看,2022年受交通物流不畅及国际大宗商品上涨影响,公司物流和原辅材料成本大幅上涨,导致毛利率有所下降。从业务构成来看,公司相对低毛利的家庭餐桌系列和餐饮工业系列产品收入占比提升,公司奶酪业务整体毛利率亦相应有所降低。

来源:妙可蓝多2022年年报

从财报来看,2022年,妙可蓝多奶酪板块下的即食营养系列收入约为24.50亿元,同比下降0.55%,毛利率减少4.21个百分点;家庭餐桌系列的收入约为5.44亿元,同比增长54.73%,毛利率减少1.44个百分点;餐饮工业系列的收入约为8.25亿元,同比大增75.6%,毛利率减少7.89个百分点。

柴琇解释称,以奶酪棒为代表的即食营养系列产品受到外部环境对线下消费的影响较为明显,同时2022年公司加大以奶酪片为核心的营养早餐的宣传推广。

在线下消费受外部环境影响,为何餐饮工业系列产品反而大幅增长?对此,柴琇解释称,2022年受外部环境影响,交通物流不畅,进口受到一定程度影响,而公司凭借供应链优势快速响应市场需求,敏锐捕捉国外品牌替代的市场机会。对于餐饮工业系列的毛利率下降,柴琇称是由于原材料成本的大幅上涨。

费用方面,妙可蓝多2022年的销售费用同比增加5.21%,至12.19亿元;管理费用大幅缩减29.09%,至约2.43亿元。

谈及市场竞争,柴琇又一次强调不会主动发起价格战,“妙可蓝多作为行业的头部品牌,有责任维护价格的稳定,不会主动发起价格战,但是在战术上公司会根据竞争情况积极应对。”

截至3月23日,妙可蓝多(600882.SH)收跌0.63%,报收29.8元,今年以来该股股价累计下跌6.41%。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司