- +1

易点云通过聆讯:三年累计亏超十亿,俞敏洪、雷军旗下基金参投

易点云 视觉中国 资料图

中国最大的办公IT服务供应商即将登陆港股。

3月27日,易点云有限公司(简称:“易点云”)通过聆讯,并更新了聆讯后资料集。

根据弗若斯特沙利文的资料,以2021年收入而言,易点云在企业办公IT服务行业的市场份额为0.6%;若以收入、服务设备数量及再制造能力计算,易点云位居中国办公IT综合解决方案行业首位,按收入计市场份额为19.6%。

值得注意的是,易点云背后站着众多明星VC/PE,投资人就包括著名企业家俞敏洪旗下的洪泰基金,由小米创始人雷军掌舵的顺为资本,源码资本,经纬中国等。

2022年亏损超6亿元

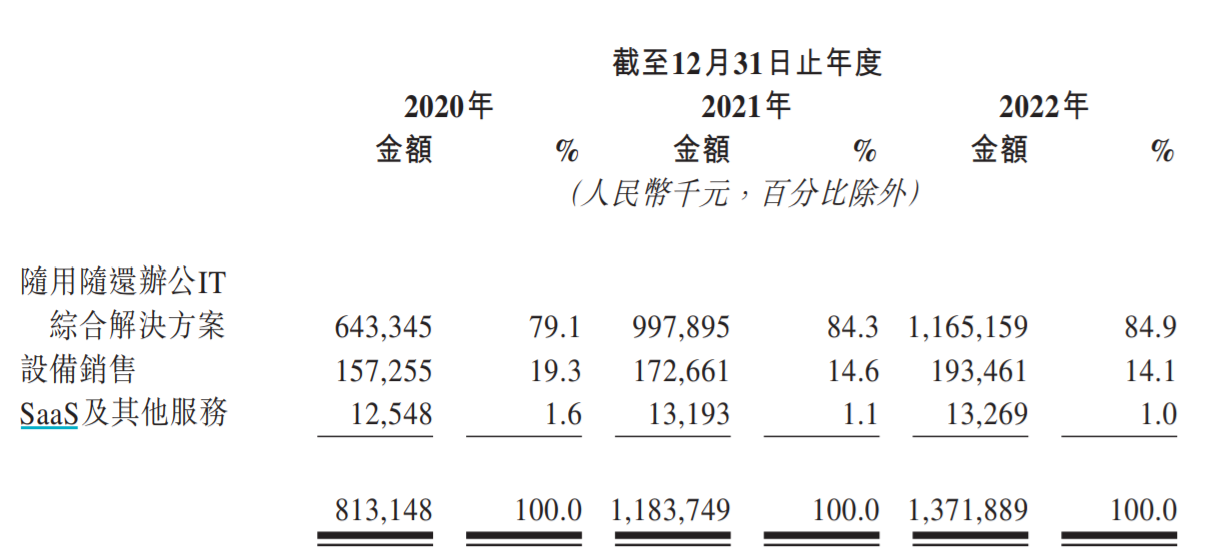

易点云主要以订阅方式为企业客户(主要包括中小企业)提供一站式办公IT服务。易点云主要收入来源为随用随还办公IT综合解决方案、设备销售以及SaaS及其他服务。

根据招股书披露,2020年、2021年及2022年,易点云营业收入分别为8.13亿元、11.837亿元及13.719亿元;净利润分别为-8844万元、-3.48亿元、-6.12亿元,三年累计亏损10.48亿元;扣非后归母净利润为-9379万元、9311万元、1.38亿元。

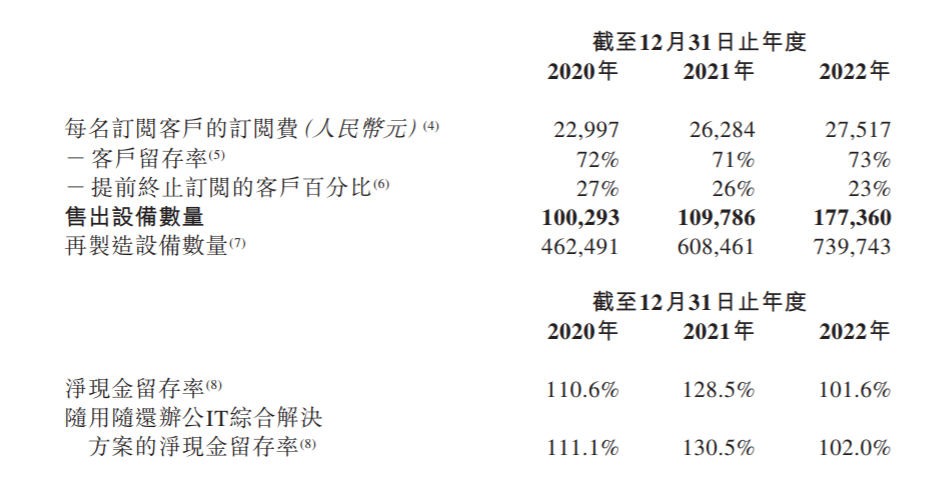

根据招股书披露,2020年、2021年及2022年,易点云营业收入分别为8.13亿元、11.837亿元及13.719亿元;净利润分别为-8844万元、-3.48亿元、-6.12亿元,三年累计亏损10.48亿元;扣非后归母净利润为-9379万元、9311万元、1.38亿元。对于易点云而言,客户的拉新与留存至关重要。易点云客户留存率指标较为乐观,但现金留存率(注:用于衡量一家公司客户留存的指标,留存客户产生的年收入/上一年客户产生的年收入)却呈现下滑趋势。2020年、2021年及2022年,易点云客户留存率分别为72%、71%及73%;现金留存率分别为110.6%、128.5%及101.6%。

根据招股书披露,2020年、2021年及2022年,易点云的毛利率分别为41.4%、47.7%及45.7%,呈上市趋势。易点云在招股书中表示,随着采购的规模经济、再制造能力及服务网络效率的提升,预计毛利率将会继续上升。

根据招股书披露,2020年、2021年及2022年,易点云的毛利率分别为41.4%、47.7%及45.7%,呈上市趋势。易点云在招股书中表示,随着采购的规模经济、再制造能力及服务网络效率的提升,预计毛利率将会继续上升。值得注意的是,易点云的经营性现金流曾多年为负。根据招股书披露,2019年、2020年、2021年,易点云录得经营现金流出净额1.872亿元、2.685亿元、2.071亿元,而于2022年,录得现金流入5.955亿元。易点云解释称,现金流为负的主因是为了支持业务的发展,将现金流量用于购置设备。2020年、2021年、2022年,易点云分别录得与租赁计算机设备增加有关的6.725亿元、7.743亿元及1.649亿元。

“我们不追求短期的财务回报或经营现金流入净额,而是积极追求长期的成功,以满足快速增长的需求,从而因商业决策而产生经营现金流出净额。”易点云表示,“我们预计经营现金流量出现不足时,我们能够及时调整我们的业务计划,包括减慢采购设备的速度。”

上市前估值涨10%

易点云由纪鹏程及张斌联合创办。IPO前,纪鹏程持股为13.9%,张斌持股为9.27%。招股书资料显示,通过同股不同权的架构,纪鹏程、张斌可分别行使本公司45.06%及30.04%的投票权。由于纪鹏程与张斌、华清竑易及华清彧易等主体签署协议,截至最后实际可行日期,纪鹏程有权行使本公司13.90%股份附带的75.44%投票权。

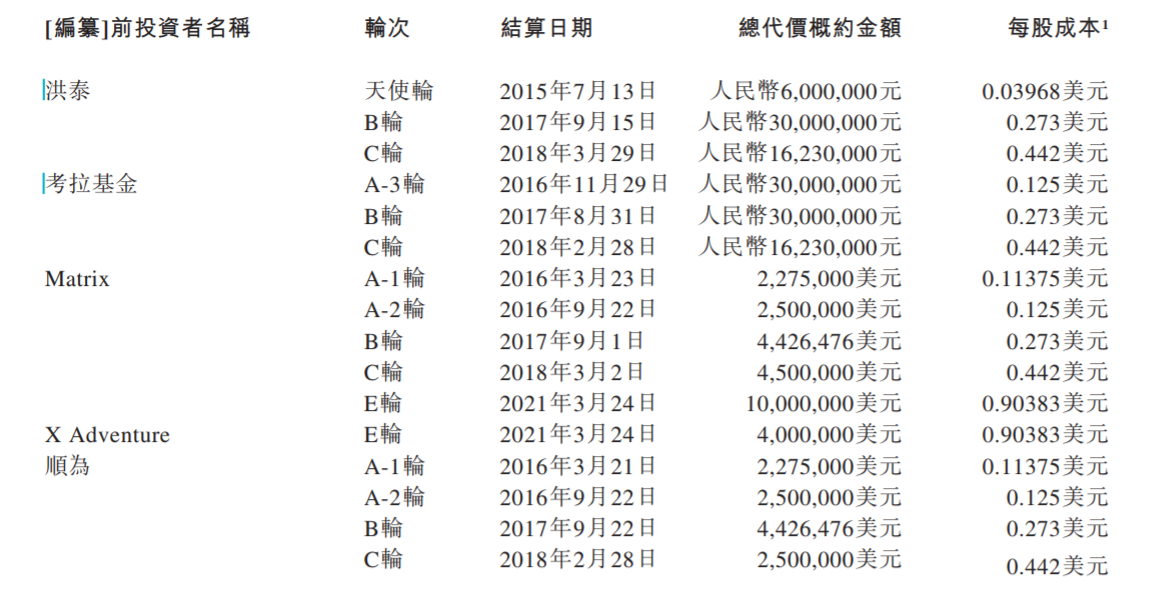

易点云先后获得8轮融资,背后站着诸多明星VC/PE。其中,著名企业家俞敏洪旗下的洪泰基金是易点云的“伯乐”,2015年,成立时间不久的易点云,最先获得洪泰基金的600万元天使轮投资。洪泰基金先后参与易点云三轮融资,累计投资5223万元,IPO前持股为4.42%。

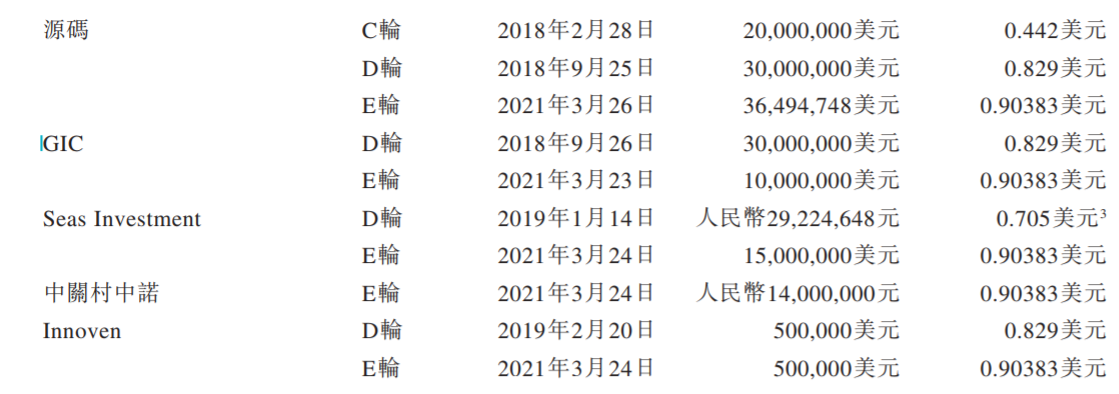

源码资本持股为21.88%,为易点云最大的外部投资机构,先后参与了易点云C轮、D轮、E轮融资,累计投资8649.47万美元;经纬中国(Matrix)持股为13.91%,从A就开始连续参与易点云5轮融资,一直持续到E轮,累计投资2370万美元;由小米创始人雷军掌舵的顺为资本持股为11.11%,同样是易点云早期投资者,从A轮跟投到C轮,累计投资921.74万美元。

此外,考拉基金持股为10.4%,新加坡主权财富基金GIC(注:新加坡政府投资公司)持股为8.49%,Seas Investment持股为4.06%,X Adventure持股为0.8%,中关村中诺持股为0.51%、毅峰资本Innoven持股为0.2%。

2016年参与易点云A-1轮融资之时,经纬中国参投的每股成本为0.11375美元,投后估值为6332万美元;一年后,经纬中国参与易点云B轮融资的成本翻至0.273美元。2018年,易点云完成了C轮及D轮融资,每股成本跳涨至0.829美元,投后估值为4.61亿美元。

2016年参与易点云A-1轮融资之时,经纬中国参投的每股成本为0.11375美元,投后估值为6332万美元;一年后,经纬中国参与易点云B轮融资的成本翻至0.273美元。2018年,易点云完成了C轮及D轮融资,每股成本跳涨至0.829美元,投后估值为4.61亿美元。2021年2月,也就是上市前一年,易点云完成了E轮5.3亿元融资,投资方多为老股东跟投,新进入投资机构为X Adventure、中关村中诺。然而,澎湃新闻注意到,此次融资的每股成本仅微涨至0.90383美元,投后估值为5.03亿美元,相比较D轮估值,涨幅不到10%。

相比较而言,3月通过港交所聆讯的“中国HCM第一股”北森控股,同样于2022年初首次递交招股书,与易点云融资及上市节奏较为一致。2018年11月,北森控股完成D轮融资时,每股成本为9.59美元,投后估值为2.28亿美元,2021年进行上市前F轮融资时,每股成本涨至24.36美元,投后估值涨2.5倍,达5.79亿美元。中国院外医药产业最大的B2B医药电商平台药师帮,在2019年D轮融资之时,每股成本4美元,投后估值为5.33亿美元。2021年进行上市前E轮融资之时,药师帮每股成本已翻倍至8.64美元/股,投后估值达13.32亿美元,相比D轮,也涨了2.5倍。

相比较而言,3月通过港交所聆讯的“中国HCM第一股”北森控股,同样于2022年初首次递交招股书,与易点云融资及上市节奏较为一致。2018年11月,北森控股完成D轮融资时,每股成本为9.59美元,投后估值为2.28亿美元,2021年进行上市前F轮融资时,每股成本涨至24.36美元,投后估值涨2.5倍,达5.79亿美元。中国院外医药产业最大的B2B医药电商平台药师帮,在2019年D轮融资之时,每股成本4美元,投后估值为5.33亿美元。2021年进行上市前E轮融资之时,药师帮每股成本已翻倍至8.64美元/股,投后估值达13.32亿美元,相比D轮,也涨了2.5倍。值得关注的是,此次为易点云第三次冲击港交所。易点云在2022年2月28日首次递交招股书。递表失效后,易点云分别在2022年9月9日,以及今年3月10日两度更新招股书,最终,3月27日,易点云通过港交所聆讯。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司