- +1

银行存款新版图:农行反超建行,招行付息成本最低

导言

存款不愁,愁资产。定期存款的迅猛增涨,是银行的机会还是负担?

出品 | 厚雪研究

作者 | 于百程

4月,和一年前一样,存款话题再次霸屏走热。

一是业界关于经济是否通缩的讨论,其原因和存款变化相关:近一年多,信贷的加码投放并没有直接带动需求的快速回暖,反而是企业和居民将资金存到了银行。

二是银行存款在去年两轮集体降息后,中小银行再次大面积下调利率,但低利率也未能止住存款热情。

存款是银行的基石业务,是银行的主要资金来源。2022年存款的较快增长,增强了银行负债的稳定性。但同时,存款定期化的加剧,又增加了银行的负债成本,进一步拖累净息差。

如何平衡好存款的规模、结构和利息成本,如何寻找到规模化的优质贷款资产,实现存贷的均衡,成为当下一段时间银行竞争力的重要体现。

目前,包括国有六大行等24家上市银行已披露了2022年年报,从中我们可以看出,在这样一个特殊年份,银行的存款版图正在怎样被改写。

本文中,厚雪研究将从银行存款整体增长情况、存款规模排名、存款利率成本、活期和定期、个人和企业存款结构等几个维度,对这些银行的存款情况做一对比分析。

01

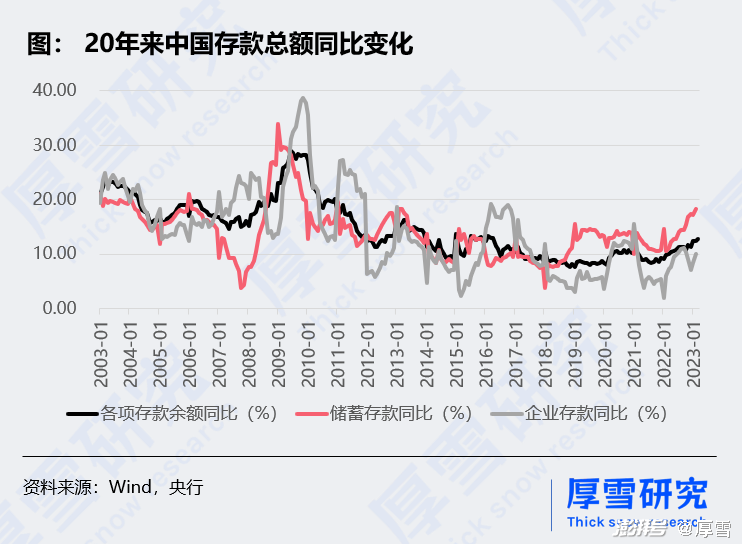

居民存款总量增速创十年新高

存款数据的变化,可以一定程度上看出居民投资和消费的积极性,以及企业将资金投入生产的态度。

以居民存款为例,存款增长主要有两方面原因,一是居民收入端增长比较高,从而将富余资金存入了银行;二是支出端,包括投资或消费的下降,投资信心不足,消费趋于保守,手头资金更多的倾向于储蓄。而企业的存款行为也类似。

从存款总额同比增速来看,近5年的水平仍处于20年以来的长期低位,其中企业存款增速比较低。但在短周期的近5年内,当下增速却处于高点。

从近5年来看,主要是近3年存款出现了明显的波动。

2020年,存款总额出现一波增长,幅度超过了10%,其中企业存款出现急速上升;2021年,企业和居民存款增速均下降;2022年以来,存款总额又进入了上升态势,特别是居民存款增速逐月走高,到2023年2月同比增速达到了18.3%,为近10年来的最高点,而2月企业存款增速是9.99%。

Wind数据显示,到2023年2月,中国人民币存款余额为268.2万亿元,同比增长12.4%,其中居民存款127.32万亿元,企业存款75.12万亿元。

02

银行存款规模:农行反超建行

居民存款增速达到了10年来的高点。那么,具体到各家银行,存款规模又有何变化?

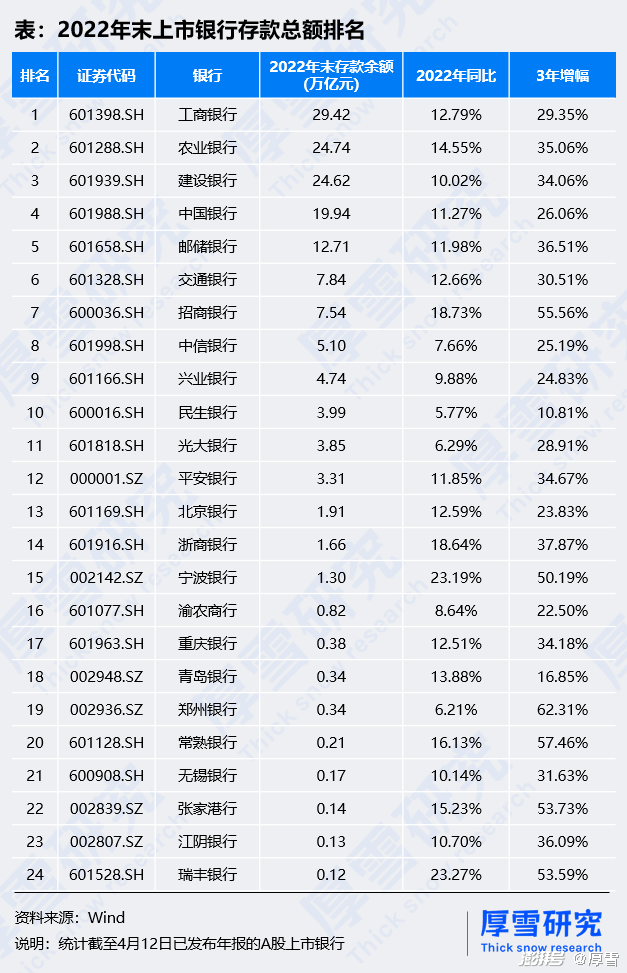

截止到4月12日,有24家A股上市银行披露了年报,包括了国有六大行,7家股份制银行,5家城商行和6家农商行。

2022年末,国有六大行继续占据存款前六位,规模分别为:工商银行29.42万亿,农业银行24.74万亿,建设银行24.62万亿,中国银行19.94万亿,邮储银行12.71万亿,交通银行7.84万亿。需要说明的是,本文存款数据来源为Wind,未含应计利息。

六大行存款同比增长率为:工商银行12.79%、农业银行14.55%、建设银行10.02%、中国银行11.27%、邮储银行11.98%和交通银行12.66%。从增长率看,农业银行保持第一,建设银行、中国银行、邮储银行增长率则低于了全国12.4%的水平。

在这一轮存款潮中,农业银行增长迅猛。从2022年6月末开始,农业银行的存款规模首次反超了建设银行,排名从第三升到第二。

在2022年末,存款规模超过5万亿元的还有招商银行和中信银行,分别为7.54万亿和5.1万亿,同比分别增长18.73%和7.66%,如按此增速,招商银行存款规模不久也有望超越交通银行(7.84万亿)。

存款规模在1万亿元以上的还有兴业银行、民生银行、光大银行、平安银行、北京银行、浙商银行和宁波银行。另外,尚未发布年报的浦发银行、华夏银行、江苏银行、上海银行和南京银行2022年三季度末的存款规模也都在1万亿以上。

在万亿以上存款规模的银行中,还有一个名次变化。在2021年末排名第18位的浙商银行,在2022年一季度超越了上海银行,在三季度又超越了江苏银行。

不过近两年,这三家银行的存款规模排序争夺一直比较激烈,名次常有变动。目前江苏银行和上海银行的年报还未披露,在2022年三季度末,浙商银行、江苏银行和上海银行的存款规模分别为1.72万亿,1.64万亿和1.59万亿。

从24家银行2022年存款增长率排名来看,瑞丰银行、宁波银行、招商银行、浙商银行和常熟银行排名前五,增幅分别为23.27%、23.19%、18.73%、18.64%和16.13%。

而增幅低于10%的有6家,分别为民生银行5.77%、郑州银行6.21%、光大银行6.29%、中信银行7.66%、渝农商行8.64%和兴业银行9.88%。

03

个人存款迅猛:兴业银行大增36.86%

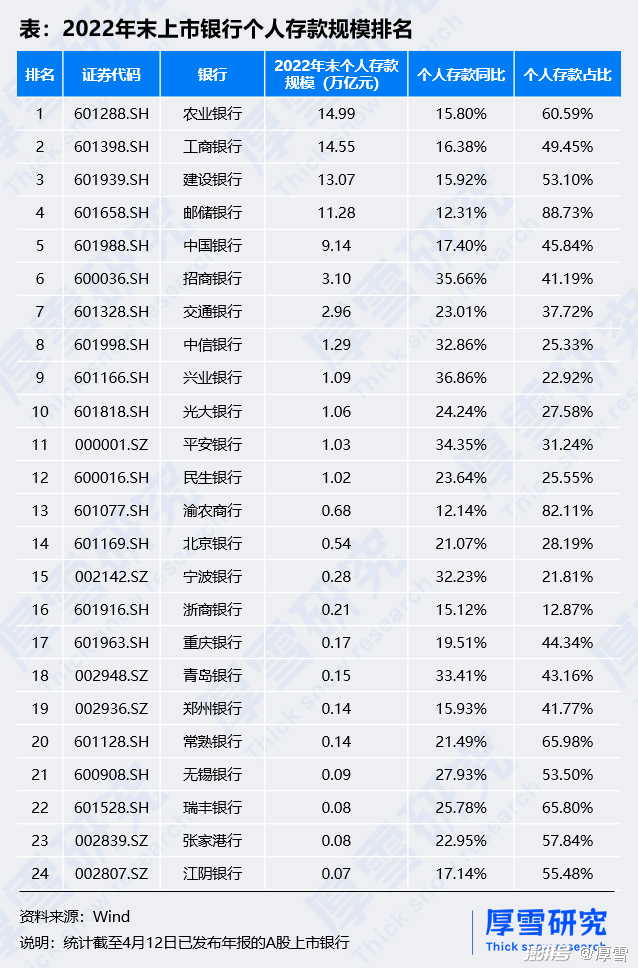

个人存款快速增加是驱动2022年银行存款增加的主要因素。

在24家上市银行中,有23家个人存款的2022年增幅超过了总存款增幅,个人存款占比也同步提升。仅有浙商银行一家,个人存款增速(15.12%)低于总存款增速,低了3.52个百分点。浙商银行比较特殊,其存款来源约86%为企业存款。

从个人存款总额来看,农业银行、工商银行、建设银行、邮储银行和中国银行是第一梯队,分别达到14.99万亿、14.55万亿、13.07万亿、11.28万亿和9.14万亿,招商银行在2022年超过了国有行交通银行,跻身第六,二者个人存款分别为3.1万亿和2.96万亿。另外,兴业银行、平安银行、青岛银行和瑞丰银行的2022年个人存款规模排名也有所上升。

邮储银行和渝农商行是名副其实的“个人存款银行”,2022年末分别有88.73%、82.11%的存款来自个人,且比例同比继续提升。个人存款占50%以上银行还有常熟银行65.98%、瑞丰银行65.80%、农业银行60.59%、张家港行57.84%、江阴银行55.48%、无锡银行53.50%和建设银行53.10%。

这些银行主要特点是与农挂钩,或者个人客户丰富。其中建设银行2022年个人存款占比增加了2.7个百分点,农业银行和邮储银行,也分别增了0.65和0.26个百分点。

除了浙商银行外,个人存款占比低于30%的银行还有北京银行28.19%、光大银行27.58%、民生银行25.55%、中信银行25.33%、兴业银行22.92%和宁波银行21.81%。在2022年,这些银行个人存款占比均出现了1.5到4个百分点的提升。

2022年,有6家银行的个人存款增速超过了30%,分别为兴业银行、招商银行、平安银行、青岛银行、中信银行和宁波银行,其中兴业银行增幅为36.86%,招商银行增幅为35.66%。

04

银行存款成本率:工行、中行升幅高

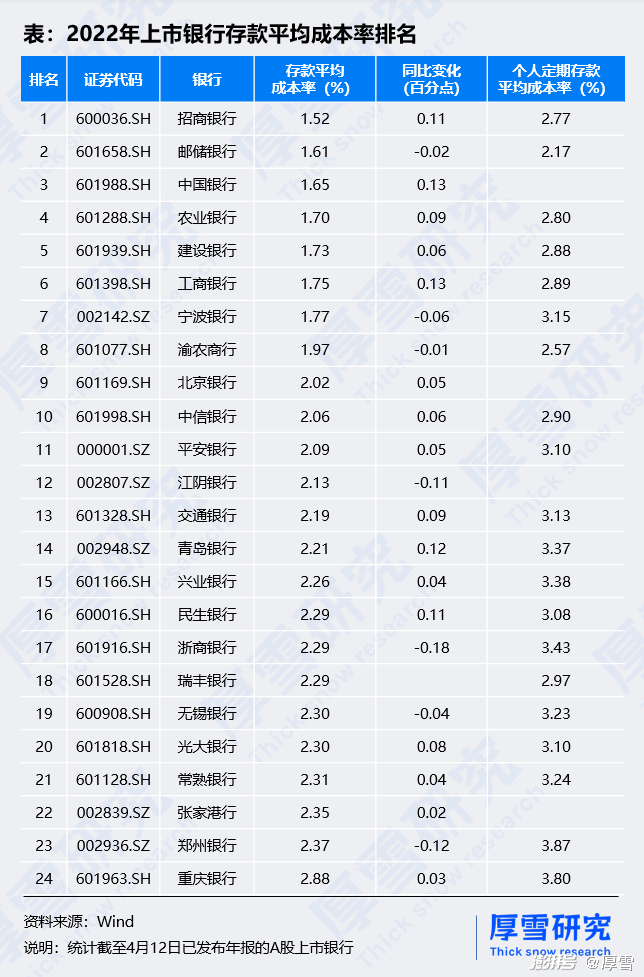

存款是银行的主要负债,存款利率对储户来说是利息水平,对银行来说是付息成本。用较低的成本率获得规模化的存款资金,是银行竞争力和品牌的重要体现。

在2022年,24家上市银行的存款平均成本率分布,从1.52%到2.88%,相差了1.36个百分点,高低相差高达90%。

一般来说,中小行受制于品牌和实力,在揽储中处于弱势,存款平均成本率更高。在24家银行中,重庆银行、郑州银行和张家港行的存款平均成本率最高,分别为2.88%、2.37%和2.35%。在股份制银行中,光大银行、民生银行、浙商银行和兴业银行的存款平均成本率较高,在2.26%到2.3%之间。

招商银行、邮储银行、中国银行是存款平均成本率最低的三家银行,分别为1.52%、1.61%和1.65%。

由于存款定期化趋势明显,多数银行2022年的存款平均成本率要高于2021年,工商银行、中国银行和青岛银行升幅最高,上升了0.13、0.13和0.12个百分点,另外招商银行和民生银行也上升了0.11个百分点。

浙商银行、郑州银行和江阴银行则是三家存款成本率降幅最大的银行,分别下降了0.18、0.12和0.11个百分点。

05

存款结构:招行64%个人存款是活期

银行的存款平均成本率高低,和定期活期的存款结构,以及银行存款利率水平有关。

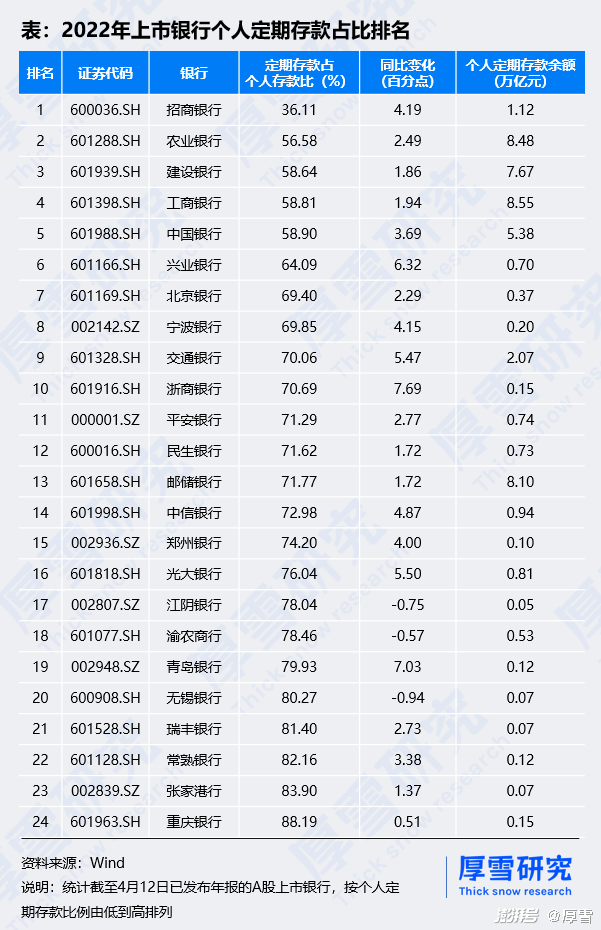

以个人存款为例,2022年末,24家上市银行定期存款占个人存款的算数平均占比为71%,其中有5家高达80%以上,分别为重庆银行、张家港行、常熟银行、瑞丰银行和无锡银行,分别为88.19%、83.90%、82.16%、81.40%和80.27%。

定期存款占比最低的是招商银行,低至36.11%,也是其中唯一一家占比低于50%的银行,这也意味着招商银行64%的个人存款是活期,由此存款成本率也最低。招商银行2022年个人定期存款的平均成本率是2.77%,个人活期存款为0.37%。

有分析认为,招商银行活期存款占比高的原因包括:高质量客户流动性管理需求高,大量代收代付客户沉淀了活期资金等,这也是其零售业务转型、各业务协同的成果。

个人存款中定期占比较低,在50%-60%区间的有农业银行、建设银行、工商银行和中国银行,分别56.58%、58.64%、58.81%和58.90%。

不过,个人定期存款占比低的银行,在2022年均出现了定期化加重的现象,而定期占比本来就高的银行,定期化加重幅度稍小一些。

比如,兴业银行、光大银行、交通银行、中信银行、招商银行和宁波银行,2022年末的个人定期存款占比,相比2021年末分别上升了6.32、5.50、5.47、4.87、4.19和4.15个百分点,处于增幅较高水平。

06

结语:存款增势仍未停歇

存款的定期化加速,改变了银行负债端格局和成本。目前来看,这一趋势还在继续。

根据央行的数据计算,从近一年中国存款总额季度环比变化看,2022年一季度到四季度末分别为4.67%、3.27%、1.57%和1.37%。一季度由于叠加银行的开门红活动,存款增速较高,而去年4月份和9月份银行存款两轮降息潮,也起到了存款降温作用。

不过,在央行新披露的2023年一季度末数据中,存款总额环比增速又升到了5.96%,在一季报中,各大银行存款规模预计又将迎来较大增长。

存款不愁了,愁的将是资产。这一轮存款大潮,带给银行的是机会,还是负担?

本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

欢迎分享,留言交流。转载请注明出处。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司