- +1

锅圈冲刺IPO,一场资本推动的“割韭菜”盛宴

近日,锅圈食品(上海)股份有限公司(下称“锅圈”)向港交所递交招股书,向着港股IPO的目标发起冲刺。

锅圈此番IPO之前已获得数笔融资,投资方的青睐无疑给了它冲击港股的底气。2020年疫情开始,锅圈逆势在3年内完成五轮融资,融资方汇集各路明星,包括IDG、天图资本、三全食品、不惑创投、招银国际、茅台、物美等机构合力投资26亿元。

图:锅圈融资历史

来源:公开资料

在得到“金主们”的强大加持后,锅圈便走上了餐饮行业短期内实现规模急剧扩张的老路,那就是“加盟制”。

在资本力量的助推下,锅圈的门店数量从2020年初的1441家增长至2023年3月底的9645家,即将跨过万店门槛,而这其中仅有5家门店是直营店。对比之下,同为“河南老乡”的蜜雪冰城,开出一万家门店用了23年。

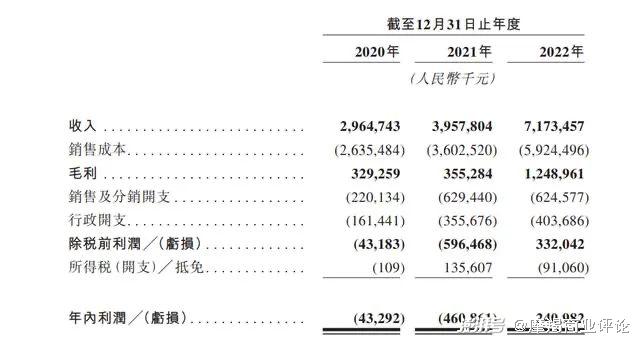

门店数量的连年暴增也带来了公司收入的逐年攀升。2020-2022年,锅圈分别录得29.65亿元、39.58亿元、71.74亿元的营收。而去年锅圈更是首度实现盈利,一扫2020年和2021年连亏5.04亿元的阴云。

图:锅圈财务数据

来源:招股书

事实上,锅圈的资本与产业神话得益于疫情三年的特殊市场环境。锅圈规模和收入的高增长大多得益于疫情封控所带来的“红利”。要知道,锅圈自2017年到2019年底,总共才开1446家门店,却在疫情三年后暴增近万家门店。

资本如此“宠幸”锅圈背后的真实意图已经非常明显了,那就是充分抓住新冠疫情带来的市场机遇,推动锅圈这样的主打火锅外卖和食材的明星企业尽早上市,然后在二级市场“割韭菜”变现。

急于上市“割韭菜”的意图从投资方背景也能窥见一斑。

除了物美集团可以算是半个战略投资方之外,锅圈投资人是清一色的财务投资机构。

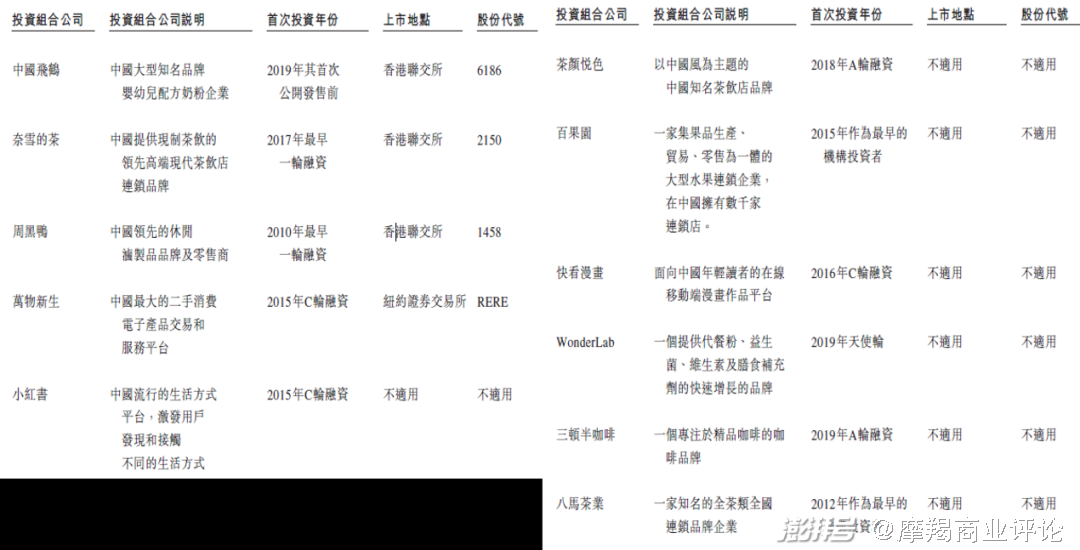

以天图投资为例,这家被业内成为“五道口PE”的投资机构成立于2002年,是国内最早的私募股权投资机构之一。根据公司招股书披露,截至2021年末,天图投资已累计投资205家投资组合企业,其中有169家为消费领域企业,投资的知名企业或品牌包括:中国飞鹤、奈雪的茶、周黑鸭、小红书、茶颜悦色、百果园、三顿半咖啡、鲍师傅等等。

不过,这些项目被市场诟病非常多,因为盈利的少,亏损的多;上市的少,炒作的多。披露的明星项目中,已上市仅有4个,项目退出乏力,导致的结果就是经营活动产生的现金流量在最近六年中的五年均为净流出。

实际上,天图投资代表性的投资项目奈雪的茶就是二级市场“割韭菜”的经典案例。

作为“奶茶三巨头”的第一家上市公司,奈雪的茶上市引起市场广泛关注和热捧,公开认购也异常火爆,公开发售部分超额认购达430倍。不过,与外部人争相抢夺认购份额不同的是,奈雪的茶上市前曾被媒体曝出有投资人退出,可能的原因是并不看好其上市后的估值。果不其然,上市首日奈雪的茶开盘即破发,收盘跌幅更是达到13.54%。之后奈雪的茶股票更是一路下跌,股价最低曾跌到3.65港元/股,让在二级市场接盘的“韭菜们”损失惨重。

值得一提的是,截止到2022年6月末,天图投资还未减持一股奈雪的茶,这可能与奈雪的茶股票每日换手率不到0.5%有一定的关系。

来源:天图投资招股书

天图投资的明星项目情况

实际上,为了尽快实现盈利,锅圈不惜挤压加盟商利润。微薄的利润使得加盟商退出率一年高于一年,留下来的加盟商赚钱的也是少数(此前有业内人士表示,北京的70多家门店,真正能赚钱的可能不到20家)。

锅圈广为宣传似乎是为加盟商能更好地做生意,实则更像本末倒置——在加盟商身上“吸血”来,向市场展示一份亮眼的财报。一边赚加盟商的钱,一边还要靠加盟商扩张规模,这种经营模式注定难以长久。

众所周知,中国人对火锅的喜爱已经刻进了骨子里。时代数据推出《2022年火锅消费洞察报告》显示:超过八成的消费者每个月至少会吃一次火锅,其中20.8%的消费者消费频率达到一周一次。吃火锅的理由从家庭聚会、朋友聚餐、约会、节日庆祝、天气冷了,以及就是直白地“自己想吃”,简单来说就是任何时候都想吃。所以,在品类丰富、市场规模超4万亿的中餐市场中,火锅餐饮市场中最大、最热门的品类,全国火锅门店总数就高达40万家。

在这个领域,不仅诞生了“火锅三雄”——海底捞、呷哺呷哺、巴奴,前几年港股餐饮上市的捞王猪肚鸡、七欣天海鲜火锅也崭露头角。而且每个地域都有自己特色的火锅品牌,鱼火锅、鸭血火锅、潮汕牛肉火锅、卤味火锅、冰煮羊火锅等细分品种也能找到自己的市场位置,总有一款火锅适合你。

但2020年初的新冠疫情打乱了人们的消费习惯。

过去这三年,因为众所周知的特殊情况,大家去火锅店的频率被动压缩。特别是在一些非常紧张的时期,大家都宅在家里,外出就餐的机会甚至为零。但是,吃火锅的需求仍在,甚至吃不到其他烹饪复杂的美食,火锅反而成了更好的选择。美团发布的《2021火锅品类数据报告》显示,线上餐饮中火锅消费占比超过3成。在疫情限制堂食消费的背景下,火锅外卖和火锅食材超市借势崛起、狂飙突进。

特殊的时期造就了特殊的繁荣。

新华网报道,自2020年以来,上线美团外卖的火锅商家数量同比增长290.5%,火锅外卖菜品数量同比增长428.4%,销量同比增长630.9%。疫情期间,火锅外卖大张旗鼓抢占堂食的市场地位。然而,疫情期间的火锅外卖或食材销量数据并不能代表整体发展趋势。这三年火锅食材的销量,绝对是所有火锅食材店百年不遇的历史峰值。

然而,锅圈所代表的火锅食材这一餐饮行业的细分赛道,实属于“乱世佳锅”,世不“乱”了,这个赛道恐怕也就不“佳”了——很多人在外就餐之所以选择火锅,除了口味方面的偏好之外,更重要的是火锅堂食具备的社交属性和服务体验等因素。消费者更多的情绪价值必须通过堂食环境才能得到满足。

巴奴火锅创始人杜中兵曾在采访中表示:巴奴现在做的是外送,不是外卖,并宣布疫情结束后会停掉。

今年以来,疫情影响逐渐消退,餐饮消费逐渐由外卖转为线下,火锅消费也回归以堂食为主。疫情后,火爆的火锅食材生意终将恢复冷静,锅圈是否依旧能维持前几年的增速,还需要打上一个问号。但可以确认的是,随着正常生活回归,遍地可见的“火锅”与“烧烤”任君挑选,“宅经济”不再是主流,锅圈已然不能再借此令消费者继续驻足,曾经的辉煌难再现。

其实,火锅食材超市并不是疫情期间才起来的新业态。2015年才是火锅外卖的元年,这一年,大批火锅外卖品牌涌进市场。

但到了2016年,除了淘汰郎、董火锅、卧底火锅等,数据统计称近90%的品牌败走,归根结底还是因为火锅食材的市场需求太小,根本容不下太多的玩家。在疫情之前的常规消费环节下,很少有创业者能存活下来可以证明火锅食材的“大众化”基本是个“伪命题”。

也难怪有很多声音认为锅圈会重蹈奈雪的茶的“上市即巅峰”,实际上,锅圈的割韭菜性质比奈雪的茶更为明显。这一点,锅圈背后的资本不是不知道,而是割韭菜很在行。

锅圈为了能够成功在港股上市,想演一出“新瓶装旧酒”,把火锅食材超市这个并不新颖的业态包装成一个新的故事。

据财经新媒体『斑马消费』称,锅圈斥资百万,聘请研究机构弗若斯特沙利文,开创了一个全新的“在家吃饭行业”,并将自己定义为“一站式在家吃饭餐食解决方案领导品牌”。

这听起来有点可笑。

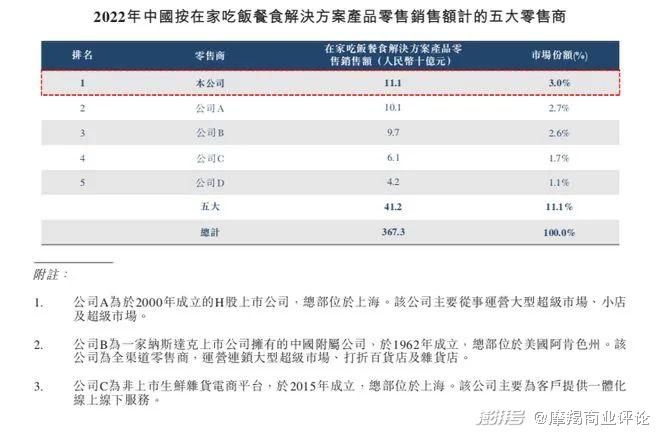

如果“在家吃饭”能称之为一个行业,那“在家睡觉”、“在家洗澡”甚至“在家玩手机”都能变成单独的行业了。更荒唐的是,弗若斯特沙利文还自创计算方法,得出:2022年按在家吃饭餐食解决方案产品的零售额计算,锅圈超越物美和永辉超市在国内所有零售商中排名第一。

图:中国在家吃饭餐食解决方案产品零售商排名

来源:招股书

事实上,火锅食材是一个没有门槛的赛道,想在此分到一块蛋糕并不是件易事。而且,这个赛道也非常狭窄,面临着异常激烈的竞争,包括火锅店、生鲜平台和预制菜各具特色。来自各个领域的竞争对手都会对锅圈形成强烈冲击。

首先,低门槛使得众多做火锅食材的创业企业在疫情期间扎堆涌现。

数据显示,仅2020年,我国火锅食材相关企业数量就增长了216%,之后两年继续保持高增速。除了领头羊锅圈,还有懒熊、鼎汇丰、九品锅、我的锅、自然馋、火锅物语等中小品牌崭露头角;安井食品、三全食品以上游身份切入。不同品牌的火锅食材产品并没有本质上的差别,这就难以在产品层面拉开差距。

其次,锅圈要直面海底捞、巴奴、呷哺呷哺等传统火锅品牌的竞争压力。

与锅圈相比,传统火锅店的优势体现在品牌知名度和食材品质上。疫情期间,海底捞就推出自己的火锅食材超市——“海底捞外送食材自提站”,不仅销售火锅食材,还出售烧烤半成品供消费者在家自己DIY。产品类别非常丰富,不仅包括羊肉类、排骨类、猪肉类、牛肉类、鸡翅类、锡纸类(粉丝、土豆片等)等食材,还提供了烧烤炉具、工具以及调料等等烧烤工具和配料,直接对标锅圈的SKU。

再次,对于盒马鲜生、叮当买菜、美团买菜这类大生鲜平台,火锅和烧烤食材也是其主打的板块之一,其更广泛的受众群体和成熟的供应链体系可以为其提供有力支撑。

盒马鲜生早在疫情前的2019年,就已经在全国20多个城市的盒马门店和App推出火锅外卖和食材业务,疫情期间更是卖断货,同时带动家乐福等大型超市进入火锅食材赛道。

对标生鲜平台,锅圈的最大问题就是不具备定价优势。与叮咚买菜、美团、盒马等线上生鲜电商平台相比,锅圈的价格不但不亲民,而且非常贵。媒体新浪港股随便查询了下三家平台的应季蔬菜,锅圈200克平菇6.9元,叮咚买菜300克6.49元,盒马生鲜300克6.89元。锅圈的“好吃不贵”显然名不副实。而且,虽然锅圈的食材不便宜,但其品质也并没有好到哪去。黑猫投诉上关于锅圈的投诉量达到133条,大部分与食品异物、变质、食用后身体不适有关。这与锅圈生猛的加盟模式有很大关系:为了实现向加盟商供应充足的货源,锅圈很多门店的预包装产品生产厂商中也有大量地域性小微食品企业,而这些生产商中居然有的未取得食品经营许可。

图:黑猫投诉上关于锅圈的投诉量,来源:黑猫投诉

此外,最近很火的预制菜也在与锅圈等主打火锅食材的品牌争抢年轻人的胃。对比火锅外卖,预制菜种类更丰富,能满足更多消费者的饮食需求,操作也更简单。

可能是看到火锅食材的“天花板”,锅圈开始探索除了火锅食材之外的新市场,想要走出一条“去火锅”化之路。招股书显示,截至2022年末,锅圈已经从火锅及烧烤产品类别扩展到其他不同类别,包括饮品、一人食、即烹餐包、生鲜、西餐及零食,合共755个SKU。锅圈在2020年布局自热产品和方便速食品类赛道,推出了子品牌“憨憨”;2021年进军卤味市场,推出了卤味品牌“卤拉拉”。不过,这些尝试都是“雷声大雨点小”,这些赛道同样竞争激烈,锅圈很难从中分到一杯羹。财报数据显示,锅圈近三年来除火锅公司的其他产品收入占比虽然有所提高,但只能停留在10%左右。

锅圈在招股书中提到:可以为老百姓提供一站式在家吃饭“多、快、好、省”的解决方案,但奇怪的是,锅圈绝大部分的营收是来自对加盟商销售产品的收入,而非直接对消费者。

餐饮消费恢复常态化之后,火锅食材重回小众市场已成必然。本就越来越狭窄的赛道,挤进来的玩家却越来越多。脆弱的盈利能力、极低的进入门槛,让盒马、海底捞、物美等大玩家仅仅把火锅食材当作新旧零售转换的一个消费场景,但却是锅圈们的全部。这种竞争,本就不在一个维度上,结局可想而知。

或许正是看到了这些现实,锅圈及其背后的金主们趁着火锅食材生意的热度还未散去之前,想尽快促成锅圈港股上市,好在二级市场的圈钱和套现。也可能只有在上市之后,我们才能见证锅圈们的产业和资本神话的终结。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司