- +1

REITs新型投融资模式常态化,资本市场的小切口撬动园区国资平台公司竞争中性的市场化改革

//Veer 供图

文|余宗良 中国(深圳)综合开发研究院 自贸创新中心主任,经济学博士后;伍锦源 中国(深圳)综合开发研究院 自贸创新中心项目研究员

国企的竞争中性,是当今高标准国际经贸规则和国内推进制度型开放的重要议题,需要资本市场体系建设的不断完善去助推实现。党的二十大强调提升“国企的核心竞争力”。“管委会+国资平台公司”是中国园区经济的经典模式,但往往造成政企不分的问题,被高标准国际经贸规则的“竞争中性”所规制,也难以构建可持续发展的核心竞争力。自2020年4月,中央提出开展基础设施REITs试点以来,政策力度不断提升,中国证监会于2023年3月发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》,提出4方面12条措施,包括拓宽基础设施REITs试点资产类型至消费基础设施发行基础设施,调整底层资产收益及估值要求,优化申请流程等。这种资本市场的新型投融资模式将成为园区国资平台功能升级和市场化改革的重要支点。

一、REITs概述

(一)概念

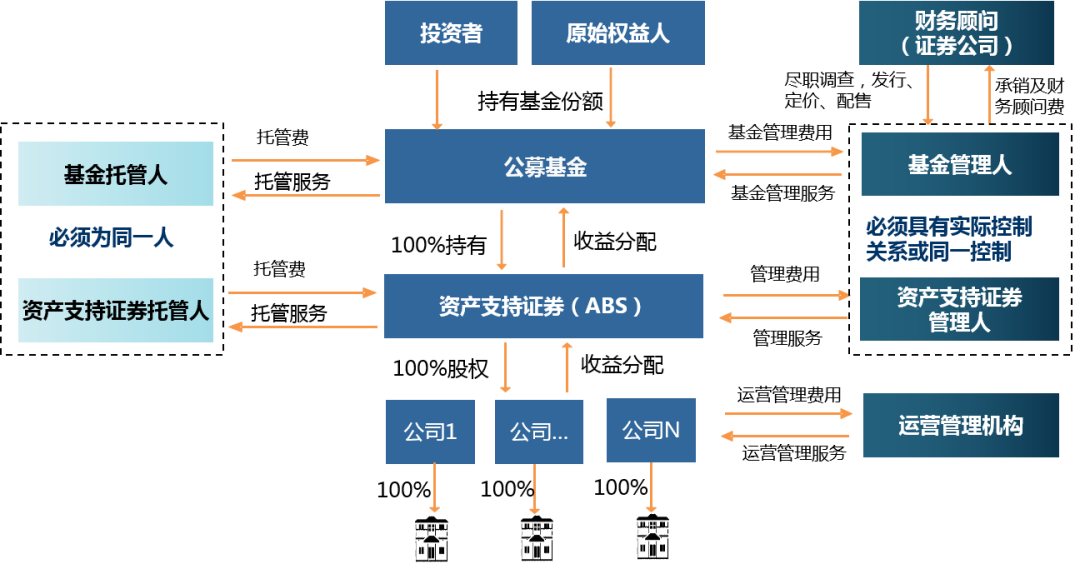

基础设施证券投资基金(以下简称基础设施REITs)是指依法向社会投资者公开募集资金形成基金财产,通过基础设施资产支持证券等特殊目的载体持有基础设施项目,由基金管理人等主动管理运营上述基础设施项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。

(二)REITs运作模式及特点

1.运作模式。一是发行阶段。设立特殊目的载体公司(SPV),基础设施资产的原始权益人将基础设施资产注入到SPV中,SPV基于所属基础设施项目发行资产支持证券(ABS)。同时,设立REITs向投资人募集资金,所募资金80%以上用于投资SPV发行的基础设施资产支持证券,以此获得项目的经营权或所有权利。底层基础设施项目通过ABS回收的资金应用于基础设施建设,政策要求90%以上的净回收资金应当用于在建项目或前期工作成熟的新项目。二是日常运行阶段。一般由基金管理人委托原始权益人成为外部运营机构对基础设施资产进行运营。基础设施项目的租金、收费等稳定现金流通过SPV流向REITs。REITs通过分红的方式定期派发收益,收益分配比例不低于合并后基金年度可供分配金额的90%。

图1 来源上海证券交易所官网

2.特点。一是流动性。对于投资者,REITs将完整物业资产分成相对较小且标准化的单位,在公开市场上市或流通,降低投资者门槛,提升基础设施资产估值。对于原始权益人, REITs帮助盘活存量资产,拓展资产退出的方式,增强再投资能力,打通“投资-运营-发行REITs-再投资”的资金流动循环。二是收益稳定性。根据发行要求,REITs底层基础设施项目具有权属清晰,现金流持续、稳定的特点,并且REITs产品需将90%的基金年度可分配利润用于分配,与传统股票证券相比,有回报稳定、风险较小的特点。三是规则透明健全。目前REITs具有较为完备的发售、上市、交易、收购、信息披露、退市等具体业务规则,一方面基础设施项目的运行透明度和规则健全程度得到增强,推动基础设施项目高质量发展;另一方面降低公募基础设施REITs风险,提升投资者信心,提高发行吸引力。

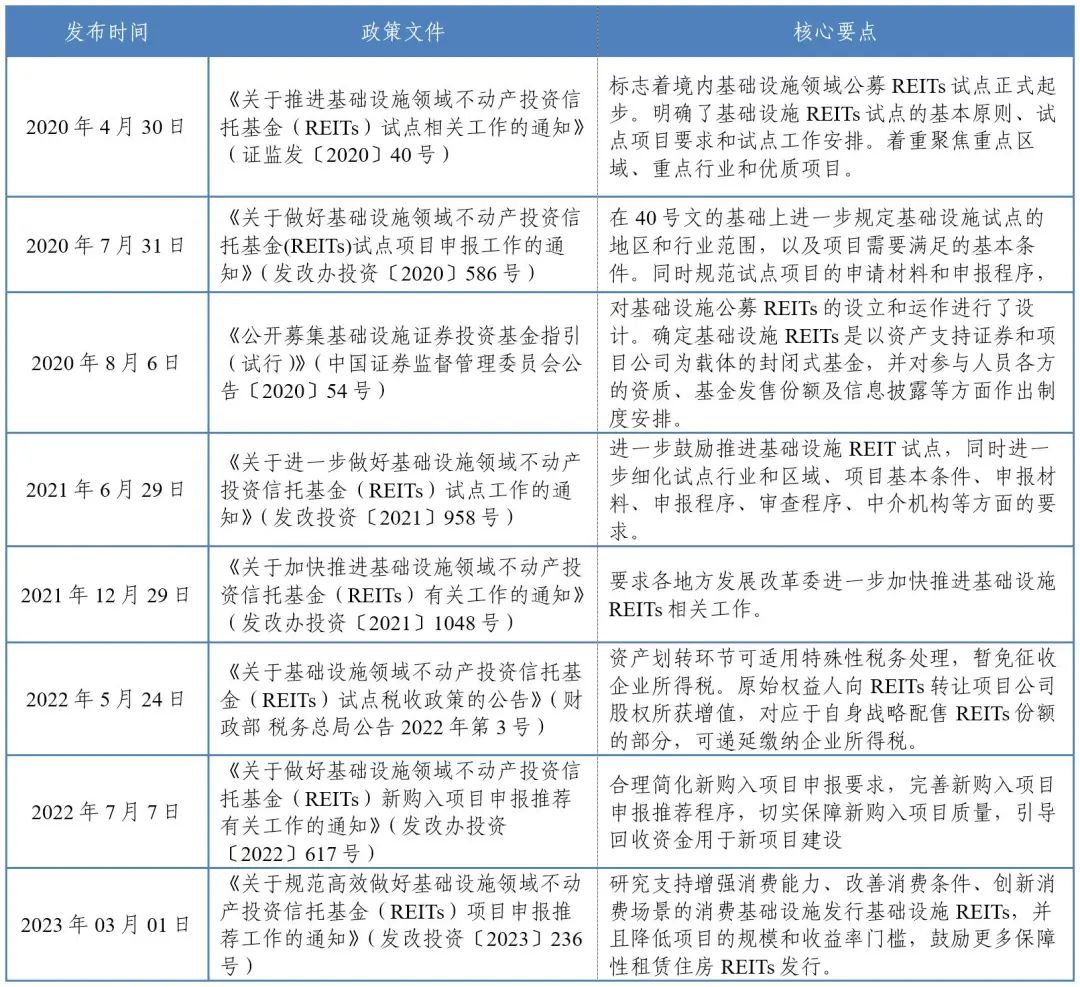

3. REITs政策利好。2020年,国家开始加大对基础设施领域不动产投资信托基金(REITs)的支持,各个部委、监管机构发布了各项政策、操作指引。2020年4月30日,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点正式起步,文件中明确指出“支持国家级新区、有条件的国家级经济技术开发区开展试点”。2021年12月31日国家发展改革委办发布《关于加快推进基础设施领域不动产投资信托基金(REITs)有关工作的通知》,进一步加快推进基础设施REITs试点有关工作,推动各地鼓励企业参与试点。2023年3月1日,发改委发布《规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作》,将我国公募REITs边界再次扩容,首次以文件形式明确表示“研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs”,并且降低项目的规模和收益率门槛,鼓励更多保障性租赁住房REITs发行。证监会、各地方政府也纷纷出台相应政策鼓励、支持基础设施REITs发行。

二、当下园区国资平台公司传统投融资模式路径依赖与政企不分相互交织的困境,难以实现竞争中性

(一)在传统投资模式下,园区国资平台公司重资产运营模式依赖财政输血,难以政企分开

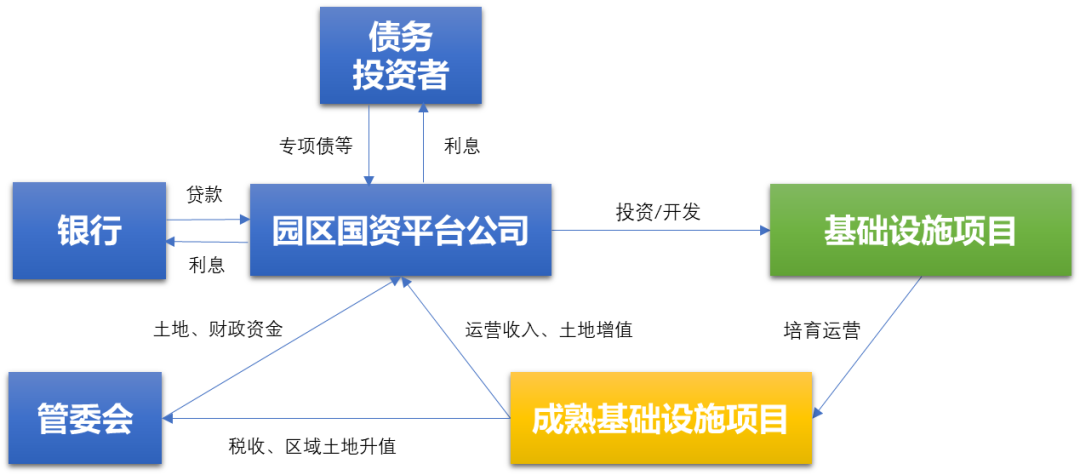

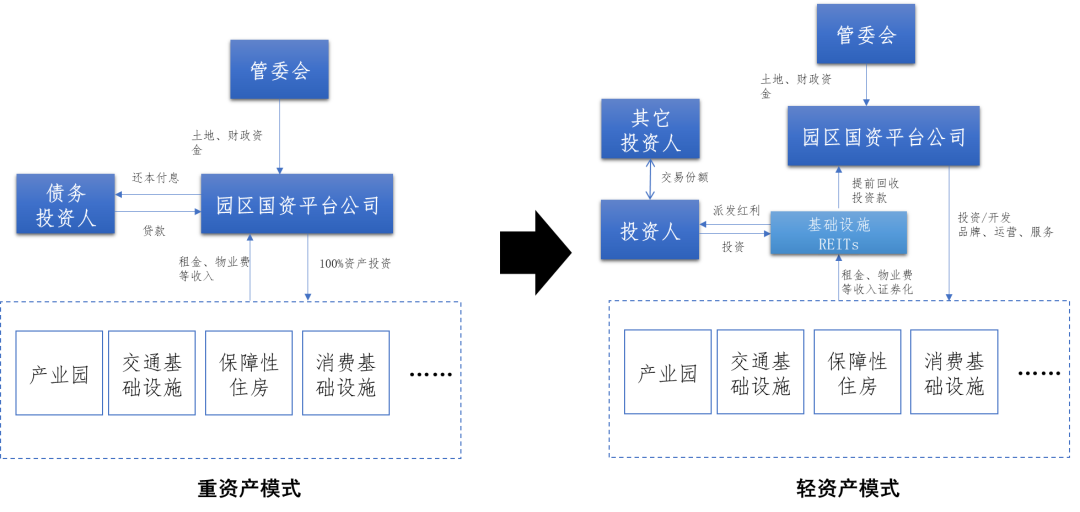

园区发展涉及开发建设、产业培育招引,以及社会民生与城市运维,这都需要园区国资平台公司的有力支撑。可以说,在园区的全生命周期中,土地开发和基础设施建设、产业载体建设、住房保障和文卫体设施等重资产布局,是园区国资公司的重要使命和职责。面对重资产运营、开发周期及投入收益周期长的刚性,传统投融资模式主要源自财政(土地收入来源、地方财税注资)+银行贷款+发债等,这不但导致园区国资公司的“负重前行”,形成“土地+园区财政+国资平台公司+银行”为主的资金大循环,而且导致需要财政的不断输血+政企不分。

图2 传统园区投融资模式下资金循环

(二)园区国资平台公司科创和产业招引培育业务板块的强化,不能走园区政府招商部门与国资招商不分(一体化)的老路,亟待新型融资模式创新,走政府+国资“融合”发展产业的新路径

建设园区是为了发展产业,产业才能立园、才能兴园,相应需要园区国资平台对科创、产业招引培育发挥出积极作用,并且拓展业务板块、创新商业模式、提高资本回报率和加速资本运转周期。但是,由于园区政企不分及国资国企的市场化改革滞后,经常会有存在政府和国资国企招商及产业培育发展一体化、分工不明晰的路径依赖问题。为强化国企的市场主体地位,突出产业培育发展的分工+融合,先进园区国资平台公司纷纷提出科创+、产业+发展战略,如上海张江高科在2014年提出“新三商战略”,即科技地产商、产业投资商和创新服务商,以科技投行作为发展方向,致力于为产业提供地产、投资和创新服务的全生命周期服务,从产业的“空间提供者”转变为“时间合伙人”。目前,张江高科的80%利润来自产业投资。

三、REITs助益于园区国资平台公司功能升级和市场化改革

(一)REITs新型投融资模式有利于园区国资平台公司发展模式转型

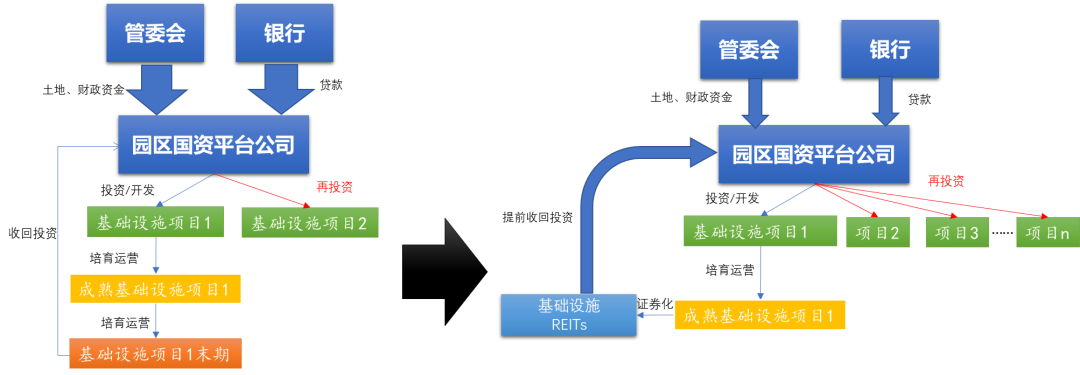

REITs十分契合园区国企在新形势下,从重资产发展模式为主向重+轻资产发展模式转型的需求。园区国企一般拥有大量的研发楼、标准厂房、孵化器等优质资产,产权较为清晰, 收益以租金收入、物业管理收入为主,资产收益稳定并且具备增值潜力,定价逻辑清晰,吻合REITs产品条件。同时,发行REITs有助于解决园区国企重资产模式下开发建设投资强度大、投资周期长、资产重、现金流紧张的问题。通过发行REITs,可以实现资产退出回笼资金、优化资产结构、增强再投资能力,形成“投资-运营-发行REITs-再投资”的资金流动循环,有利于从形成“投资开发建设”+“运营服务”的轻重平衡、全链条一体化解决方案、园区全生命周期综合服务的商业模式。

图3 基础设施REITs促进资金循环

(二)REITs新型投融资模将倒逼提升市场化运营能力和理顺政企关系

利用发行REITs,园区平台公司需要优化投资决策管理,提升基础资产的运营管理水平和市场化创收能力,这必将推进市场化改革,加速实现政企分开, “小切口”精准推进园区国企改革。长久以来,政企不分的体制导致园区国资平台在资产的运营管理上效率不高。资本市场的“用脚投票”+“信息披露”等制度安排,将倒逼园区国资平台的市场化改革。如通过发行REITs引入多元化的社会资本,有助于提升平台公司对资产的运营理念、手段,并且市场要求平台公司提高对底层资产的运营水平以提升REITs的价值,这就倒逼园区平台公司市场化改革。另外,REITs的定期信息披露机制扩大了信息透明度,持有人大会等制度使资产运营情况受到投资者的监督,落实管理机构的经营责任,防止政府采取非市场化的干预手段影响资产运营。

(三)REITs新型投融资模式有利于打破财政输血的路径依赖

REITs在资本市场公开发行,社会资本认购和购买,打通了与社会资本畅通循环的阻梗, 有助于使平台公司摆脱对园区财政输血的依赖,转而利用国有资产作为杠杆,盘活存量资产,吸引社会资本投入园区开发建设、产业投资、科技服务和社会公用等业务。另外,未来可进一步探索“REITs+PPP”的融资模式,REITs为公共项目建设参与者提供了退出渠道,这对社会资本通过PPP的模式在基础设施和公共服务领域提高了吸引力。

四、打好REITs牌,撬动园区国资平台公司功能升级和竞争中性的市场化改革

(一)REITs+, 园区国资平台提升市场化核心竞争力的重要推手

党的二十大要求“提升国资的核心竞争力。”实践表明,园区国资平台通过发行REITs能有效提高自身市场化改革程度和提升综合竞争实力,例如苏州工业园区、上海张江科学城发行REITs的底层项目自发行以来利润率皆有所提高。东吴苏园产业REIT中的基础设施项目公司科智商业和艾派科的毛利率分别从2021年的69.87%和83.65%上升至2022年的81.85和88.55%。华安张江光大REIT的基础设施项目公司中京电子的息税折旧摊销前利润率从80.79%上升至81.63%。因此,园区国资平台公司应抓紧利用发行REITs促进自身发展的机遇,加快采取多种措施做好发行REITs的准备。

(二)科创产业服务+,强化轻重并举发展战略,提升基础资产的运营水平和创收能力

在REITs化的园区,对产业园区运营者提出了更高的要求,在基础设施REITs项目的申报要求中,就对底层资产有经营状况要满3年,已产生持续、稳定的收益及现金流,投资回报良好,特许经营权、经营收益权类项目收益率原则上要5%,特许经营权、经营收益权类项目收益率原则上要达到3.8%的要求。只有具有较强的产业培育招引能力,才能支撑租约的稳定和租金的提升,真正地在资本化道路上走得长久。在这种逻辑下,以传统思路的重资产、轻运营的“房东”模式将难以为继。因此,发行REITs的园区国资平台公司发展战略需要从原来的“由轻到重”向“由重转轻”转变。基于原来重资产业务模式吸引的产业规模,逐渐开拓轻资产业务作为新的盈利增长点,如产业科创服务、产业投资、园区综合运营等为产业赋能的“产业+”、“科创+”业务,最终转向轻重并举发展模式。在这种模式下,才能一方面拥有足够的盈利实力支撑REITs的发行,另一方面更好地发挥REITs帮助产业园区实现“投融管退”闭环地功能,使国资平台能做大规模并向外扩张。

图4 利用基础设施REITs实现业务模式“由重转轻”

(三)城市功能+, 加快布局城市保障事业

随着园区进入人产城文融合发展阶段,产业升级的需求和城市功能配套完善的需求日益提高,城市功能运维和保障是园区国资平台的重要职责。2023年3月发布的《规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作》提出了支持城乡商业网点和保障性租赁住房项目发行REITs的政策,为园区国资平台公司提供了重要机遇。在这样的背景下,园区国资平台公司应该抓住政策机遇,加快利用REITs撬动社会资源,参与园区城市形态升级和公共服务保障等业务,助力园区实现新阶段的高质量发展。特别是,在支持城乡商业网点和保障性租赁住房项目发行REITs的政策鼓励下,平台公司应该进一步拓宽施REITs的应用范围,发挥其在城市化和社区化进程中的重要作用,为园区的经济和社会发展注入新的动力。

(四)管资本+,促进园区国资平台公司构建新型国有企业制度

“政企不分、政资不分、政事不分的”体制导致园区国资平台公司在资产的运营管理上效率不高,市场化的主体地位不显,难以构建可持续的核心竞争力。当下,从中央到地方都在紧锣密鼓地推进新一轮国资国企改革,国企改革三年行动收官,下一阶段改革聚焦专业化整合、补齐科创短板、构建中国特色现代新型国有企业制度、完善“管资本”模式等。其中重要一环就是进一步理顺政企关系,推进所有权与经营权相分离,高质量从“管企业”“管资产”走向“管资本”。园区国资平台公司应将发行REITs作为倒逼自身改革,特别是推动政企分开、政事分开、政资分开的契机,实现竞争中性和功能发展提升。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司