- +1

五大行+腾讯:AI独角兽第四范式的股东“朋友圈”

导言

第四范式第四次冲击港股上市,天时地利人和,差不多都等到了。

出品 | 厚雪研究

作者 | 潘言

4月底,人工智能(AI)独角兽公司第四范式向港交所递交了招股书,这已是其从2021年8月至今的第四次申请,上市之路命运多舛。

第四范式起步于金融行业AI服务,在早期就罕见的拿齐了“工农中建交”国有五大行的投资,可谓风光无两,并通过与大银行的合作,快速建立了市场地位。

目前,第四范式的业务已从金融拓展到了至少十大行业,金融业收入规模落至第二位,收入占比从2018年的59%,降至2022年的16.9%。

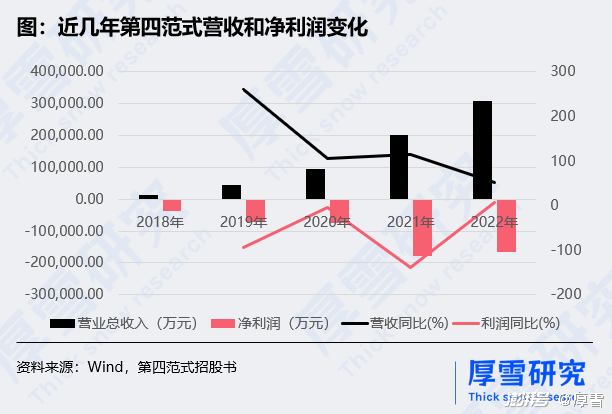

和多数AI创业公司相似,成立于2014年的第四范式,虽然估值已达30亿美元,但至今仍未实现盈利。

招股书显示,2022年第四范式总收入为30.8亿元,净亏损为16.5亿元。2018年至2021年,公司实现年收入分别为1.3亿元、4.6亿元、9.4亿元和20.2亿元,年度亏损分别为3.72亿元、7.18亿元、7.5亿元、18.02亿元。2022年亏损额首度收窄,但幅度有限。

5月8日,第四范式修订了公司上市整体协调人名单,除了之前的中金公司,进一步委任建银国际、招商证券(香港)和招银国际作为整体协调人,以利于其更好进行股票承销与新股定价。

趁着当下生成式AI热潮带来的估值提升,以及更均衡的业务布局和亏损的收窄,第四范式此次上市的胜算更高。

作为一家起步于金融服务的AI公司,第四范式近10年的发展历程为市场提供了一个典型样本。在其招股书中,关于融资生态、AI业务模式、业务演进等,都值得关注。

01

强悍的股东朋友圈

第四范式由戴文渊博士等创立于2014年。戴文渊生于1983年,是机器学习领域的顶尖科学家,曾担任百度凤巢策略的技术负责人、华为诺亚方舟实验室主任科学家。

戴文渊曾师从香港科技大学计算机系教授、华人界首位国际AI协会院士杨强。杨强也是第四范式的联合创始人,目前任公司非执行董事,同时也是微众银行的首席人工智能官。

目前,戴文渊自身及通过紧密联系人配偶吴茗、北京新智、范式投资、范式隐元、范式出奇及范式天琴控制第四范式约40.44%的股份,为公司实际控制人。

根据第四范式官网的披露,自成立以来公司曾多次获得融资,股东实力雄厚,包括:

2018年1月,第四范式宣布获得来自工商银行、中国银行、建设银行等三家国有银行及所属基金的联合战略投资。此前第四范式已经完成了A轮红杉中国领投,A+轮创新工场领投,B轮元生资本、众为资本领投的融资。

2018年12月,第四范式宣布已于近期完成C轮融资,融资金额超过10亿元,估值约12亿美金。新晋投资方包括农业银行、交通银行,第四范式由此成为“国有五大行”联合投资的唯一创企。

2020年4月,第四范式宣布完成C+轮融资,C轮总计融资金额达2.3亿美元,投后估值约20亿美元。本轮融资中,引入新战略股东包括思科、中信银行、联想,松禾资本、基石资本以财务投资方加入。

2021年1月,第四范式宣布完成D轮融资,融资金额7亿美元。本轮融资由春华资本、博裕资本、厚朴投资领投,并引入国家制造业转型基金、国开、国新国同、建投华科、熙诚金睿、中信建投、海通证券等战略股东,红杉中国、中信产业基金、高盛、金镒资本和方源资本等财务投资机构。

在2021年D轮融资完成之后,第四范式的估值达到了29.5亿美元。

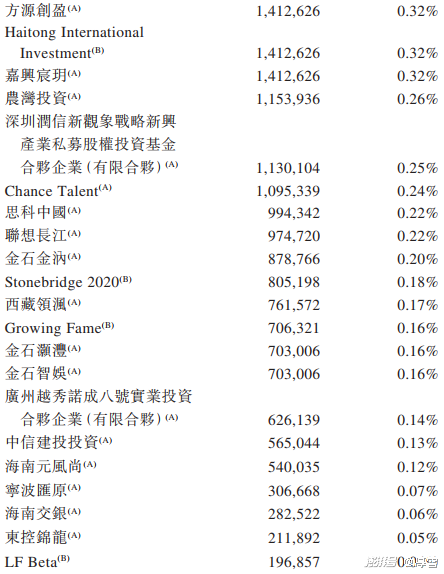

在招股书中,第四范式具体披露了每一轮的融资情况和目前股东列表,除了实控人及关联股东之外,至少还有50家知名金融资本、产业基金和风险投资基金:

图:第四范式上市前主要股东,来源:招股书

股东名单显示,红杉为除实控人之外的最大风险投资者,包括Sequoia Capital China Venture(沈南鹏间接控制)、红杉瀚辰、红杉铭德及红杉智盛,共持有11.49%上市前股权。

股东YSC Investment I持有2.21%股权,其背后为腾讯及腾讯前副总裁彭志坚。另外广西腾讯创业投资直接持有0.7%。

在金融类股东方面,据厚雪不完全统计,交银国际持股0.82%,信银投资持股0.45%,中信证券持股0.35%,海通国际持股0.32%,建银国际通过Chance Talent持股0.24%,中信建投持股0.13%。另有不少合伙基金股东,其他金融类持有人预计隐在其中。

02

决策类AI领头羊

人工智能是一种应用广泛的技术,在机器的帮助下重塑人类整合信息、分析数据和获取洞察的过程,帮助人类提高效率、优化决策判断。第四范式判断,人工智能现正处于大规模应用的关键转折点。

在招股书中,第四范式将人工智能行业按应用领域划分为四大类:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。

决策类AI是识别数据中的隐藏规律,指导基于数据洞察的决策过程,并解决与核心业务运营密切相关的问题,典型应用包括智慧营销、风险管理及供应链管理等。第四范式是决策类AI的代表公司。

视觉类AI是基于视觉数据识别、追踪和测量物体,并将这些信息转化为洞察和判断。典型应用包括智能门禁、公共安全监控、光学字符识别(OCR)等。代表公司如商汤、旷世科技、依图科技、云从科技。

语音语义AI旨在与人类识别、生成和交换语音、文本等语言信息,以在某些重複的沟通场景中节省人力。典型应用包括智能客服、智慧转录、交互式语音应答等。代表公司是科大讯飞。

人工智能机器人旨在代替人类执行某些重複性高或危险的任务。典型的人工智能机器人包括工业无人机、自动导引车(AGV )、手术机器人等。代表公司是大疆。

03

平台化收入占比先增后降

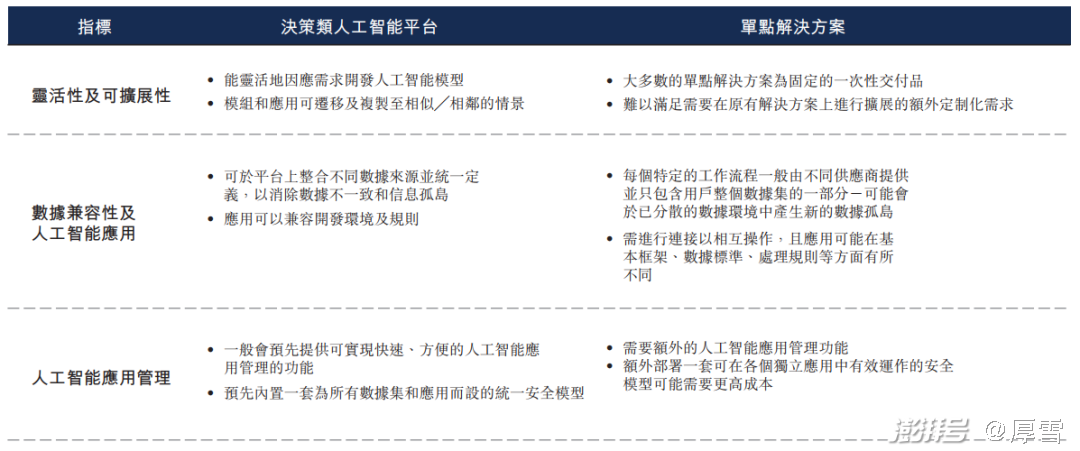

招股书称,由于各类机构在决策类AI应用中,面临人工智能专家短缺,总拥有成本高昂及投资回报率不确定,落地部署困难,数据与系统不兼容等四大挑战,以平台为中心的AI解决方案可以妥善解决上述挑战,相关细分市场在不断扩大。

灼识咨询的数据显示,第四范式是中国最大的以平台为中心的决策类AI提供商,2022年此部分收入为29亿元,市场份额为22.6%(2020年为18.1%),排在之后的A、B、C、D四家同行,经比对可能分别是百度、阿里、华为、腾讯,占比分别为12.3%、8.9%、6.8%、5.6%。

表:决策类人工智能平台与单点解决方案方式的比较,来源:第四范式招股书,灼识咨询

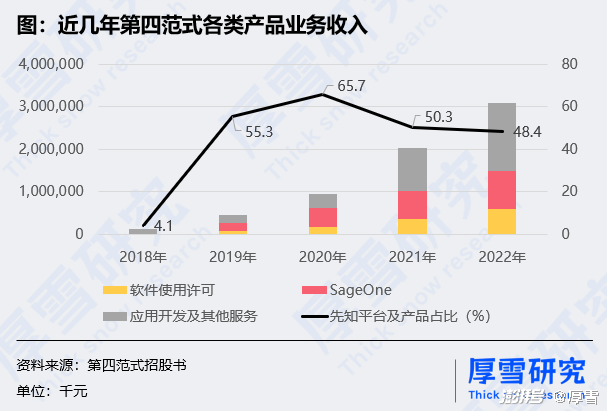

第四范式的收入主要来自于先知平台及产品(基于估计算力消耗收费)以及应用开发及其他服务(按个体项目计算相关服务的人力消耗)。由于持续的迭代和优化工作,第四范式的先知平台可以被不同行业的终端用户普遍应用,而不需大量定制。2019年6月,软件定义“一体化”解决方案SageOne开始全面商业化。

第四范式平台化收入的占比,也从2018年的4.1%(523万元),大幅提升到2020年的65.7%(6.19亿元)。不过之后两年,虽然平台化收入规模持续提升,在2022年达到14.92亿元,但占收入比却一直下降并跌破50%,降至48.4%,主要由于SageOne收入贡献减少。

04

金融业务从59%降至16.9%

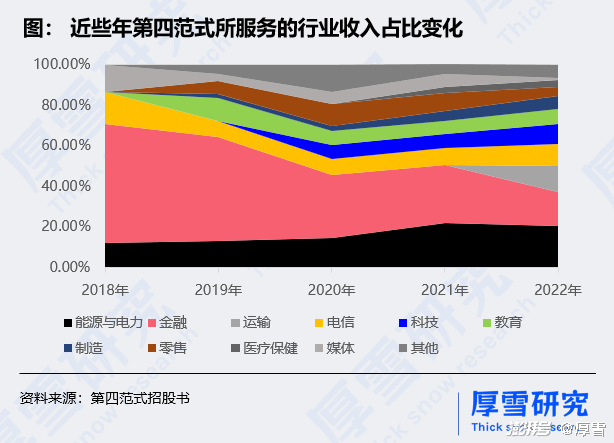

第四范式所服务的行业,近几年变化较大,从相对集中到逐步分散。

2018年,第四范式主要服务金融、能源与电力、电信、媒体4个行业,2019年,开拓了零售、教育和制造行业,2020年拓展了科技行业,2021年拓展了医疗保健,2022年拓展了运输,至此主要服务的行业扩展到了10个,并且分布上更加均衡。

2018年到2022年,金融行业收入金额从7534万元增长到5.2亿元,但收入占比从59%一路降到了16.9%,退居第二大行业。能源与电力,逐步上升到第一大业务板块,2022年收入占比为20.3%,收入金额为6.27亿元。

从2018年到2021年,第四范式的十大终端客户中,基本有4-5家为金融机构,服务内容包括智能风控、反欺诈、反洗钱、智能识别、大数据决策、智能产品推荐、OCR文本识别等,金融机构合作金额最高的一次为2021年第二大客户,帮机构建立反欺诈平台及大数据决策分析平台,总合作金额为8150万元。

但在2022年,第四范式的十大终端客户均为能源、铁路车辆及设备制造、电信和运输类公司,无一家金融机构,合作金额也更高,基本在6000万元到1.7亿元之间。

05

生成式AI成为契机

在此轮上市的过程中,第四范式赶上了ChatGPT等生成式AI热潮。在招股书中,第四范式也介绍了生成式AI/大型语言模型与当下决策类AI的关系,并且公司已推出生成式AI产品SageGPT。

大型语言模型( LLM)是一种通用的AI模型,其在自然语言理解和生成方面表现出的卓越能力。根据灼识咨询的资料,未来的AI技术将不会是由通用AI模型主导,而是可能更加多样化,当中通用AI模型(如LLM)和专门的人工智能系统(如决策类AI模型)会就不同目的共存。就底层技术及使用场景而言, LLM与决策类AI模型本质上有所差异,因此,其价值定位也有所不同,使其在实况应用中更具互补性而非互相竞争。

2023年3月,第四范式推出了专为业务场景设计的企业级生成式AI产品SageGPT。

据介绍,SageGPT能够连接终端用户的现有业务系统、人工智能应用及内部数据库。SageGPT具备用户友好的界面,能够处理视频、图像、语音、文本等形式的查询及任务,将该等查询及任务传输至终端用户现有的业务系统、人工智能应用及内部数据库进行处理,并以所要求的形式输出回应。

目前,SageGPT仍处于商业化的早期阶段。 但即便如此,也会成为第四范式提升上市吸引力的契机。

本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

欢迎分享,留言交流。转载请注明出处。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司