- +1

央企国企为何被低估?如何理解当前行情?四问中特估

近期,中国特色估值体系(简称“中特估”)受到市场关注。从去年底提出“中国特色估值体系”以来,相关概念指数不断演绎。什么是中国特色估值体系?央企国企估值为何被低估?如何理解当前行情?如何可持续提升央企国企估值?

什么是中特估?

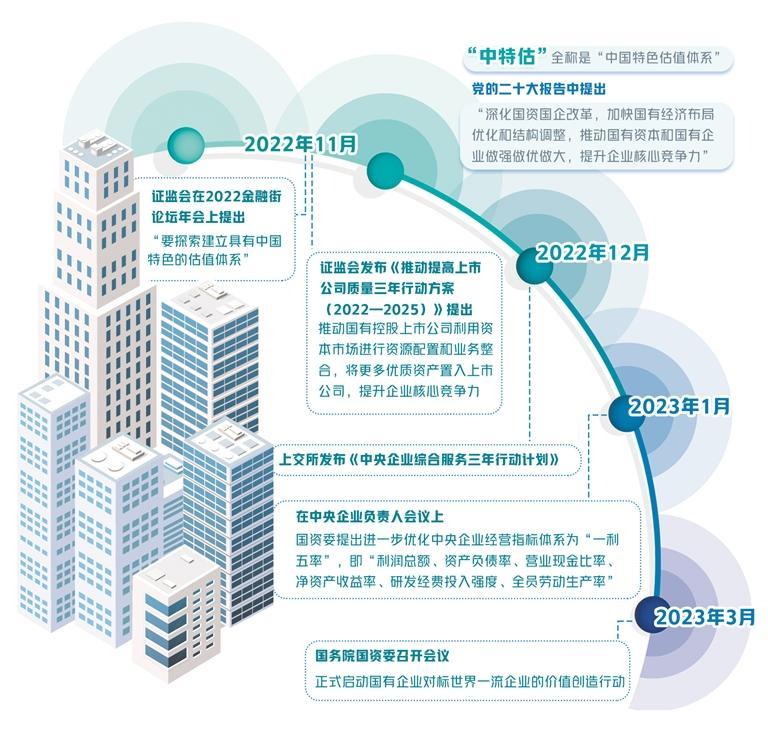

2022年11月份,中国证监会提出“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

对于“中国特色估值体系”的理解,需要从中国资本市场当前发展阶段来思考。

从整体看,尽管A股国际化程度近年来有所提升,但国内资金仍然主导市场定价,A股估值更多由内部基本面预期变化、流动性和风险溢价等因素决定。长期向好的基本面是维持A股估值中枢稳定的基础,上市公司质量提升及资本市场基础制度完善也有助于支撑A股市场中长期估值中枢。流动性层面虽然有周期性波动,但伴随居民财富效应累积,市场估值将有中长期支持。风险溢价波动直接反映投资者风险偏好的变化。

从结构上看,A股估值并不均衡,突出体现在部分银行及国有上市企业估值存在长期偏低现象。近10年,银行及国有上市公司估值趋势回落,近期虽有所修复,但仍处于历史区间偏低水平,这与近年银行业和国有企业稳中向好的基本面形成反差。

另外,当前中国GDP体量稳居全球第二,上市公司总市值亦仅次于美国,中国资本市场已发展成为全球资本市场的重要组成部分。时代的变化要求中国资本市场建设要有从追赶复制到“学为己用,和而不同”的转变。具有中国特色的成熟完善的估值体系,对于资本市场的价值发现以及资源配置功能的发挥具有重要作用,是资本市场更好服务实体经济的重要抓手。

央企国企为何被低估?

央企和国企在A股估值长期较低,既有其行业属性以及治理机制方面的因素,也与当前投资者对国企获取信息和认知受限有关。

首先,央企国企上市公司中,传统经济企业占比较高,从基本面和市场两个维度影响央企国企整体估值。一方面,经济结构转型背景下,实体经济新老更替趋势突出,传统经济占比下降而新经济占比提升;另一方面,国内股票市场中,代表新经济与传统经济的板块近年走势分化,传统经济估值持续降低。在新老经济分化以及市场结构性分化背景下,央企国企上市公司成长性整体低于非国企上市公司。

其次,央企国企业绩周期性较强,账面价值受经济周期的影响较大。央企较多来自偏中上游的、与投资相关的领域,与宏观经济关联度相对较高,受经济周期影响较大。例如,石油石化、钢铁、建材、煤炭等行业,在周期下行时估值中枢趋于下降。尤其是银行等部分行业,市场对账面价值的认知存在一定分歧。

再次,央企国企创新投入仍有提升空间,创新业务占比低于自身主业。央企国企在国家重大战略及安全相关领域的技术创新中发挥着重要作用,但在部分市场化领域,技术和商业模式创新能力仍有提升空间。以研发人员/员工以及研发费用率两个维度来衡量企业对创新的投入程度,央企国企创新投入力度近年来持续提升,但从总体看仍低于非国企。从创新业务占比角度看,央企国企的创新业务占比相比自身主业占比仍偏低,对估值定价也带来一定影响。

最后,央企国企治理效率和市场化程度仍有继续提升的空间。以股权激励为例,国企经营效率近年明显改善,整体收入规模更大,但股权激励案例数量及规模均低于非国企。

此外,市场投资者结构仍有待优化,且部分领域获取信息有限。投资者结构方面,近年来A股市场机构投资者持股和交易占比稳步上升,但A股个人投资者交易占比仍超过60%,对低波动和相对稳健的大型央企投资偏好度不高。

如何理解当前行情?

“中特估”板块主要包括估值偏低的上市银行和部分央企国企,尤其是一些市值较大的央企集团,估值差距较为明显的领域大多集中在银行、建筑、电信、石油石化、煤炭等板块,共性特征包括如PB(平均市净率)等估值长期较低、占A股市值比重高、较多属于涉及国计民生的重点领域。

与海外龙头公司相比,国有银行和建筑央企等估值普遍低于海外龙头公司,但ROE(净资产收益率)并不低,估值折价可能主要来自资产质量等层面的考虑。油气央企和电信运营商虽然PB估值相比海外龙头存在折价,但ROE水平也显著低于海外龙头,与资本结构利用效率和产业链所处位置有关。煤炭央企的估值折价和盈利能力与海外龙头公司相比,在近年略有收敛。

伴随“中国特色估值体系”的提出,对近期相关国企估值修复起到了一定的积极意义。更重要的是,新一轮国企改革较好地完善了国企市场化经营机制,逐渐解决了历史遗留问题并优化了国有经济布局,较多领域的公司在全球具备较强的竞争力。

随着政策层面对央企国企效率提升和转型提供支持,进一步优化公司治理,加大市场化机制建设,以及伴随“中国特色国有企业现代公司治理”和“中国特色估值体系”的提出,央企国企有望在政策引导和支持下对自身成长性、治理机制和信息交流等问题不断优化,压制估值的因素可能逐步得到缓解,当前低估值现象有望得到修复,为投资者带来较好收益预期。

如何持续提升央企国企估值?

估值反映的是未来基本面的预期,当前国企基本面改善有助于估值提振。但是,如何可持续提升央企国企估值,可以从几个方面入手。

加大资本运作力度。通过战略性重组推动关键领域取得突破。如战略性重组围绕创新驱动发展、现代产业体系建设等国家战略,整合在创新领域具备竞争力的优质资产,在产业链供应链安全稳定方面取得突破进展。

通过专业化整合将业务做精做强。专业化整合重在以优势企业为主体,通过整合提高企业效益,推动资源向优势企业集中、向主业企业集中,形成完整的产业链,发挥协同效应,切实提升资源配置效率和国有企业核心竞争力。

分拆上市更加聚焦主业和实现重估。央企国企通过分拆上市,可将具有成长性的资产业务独立出来,子公司能对自身业务进行更多披露,公众能对子公司业务的成长性有更准确的了解和评价,使其在资本市场上获得重估机会,对母公司股价提升也有促进作用。此外,分拆上市也有利于各层公司聚焦核心主业。

鼓励通过股权激励、员工持股等形式激发创新活力。当前,市场比较关注央企国企创新效率和制度层面等要素,如果通过实施股权激励等方式改善激励机制,一定程度上将有利于激发企业创新活力。

加大对国家战略的布局。央企国企作为服务国家战略的重要力量,同样需要立足国家战略并致力形成新增长机遇。其中,“一带一路”、绿色发展与碳中和、数字经济和产业链安全等产业趋势将带来较多的增长机会。

适度提升分红和进行股票回购。当前,部分传统央企国企账面现金流较为充裕且现金占资产比重较高,未来若加大回馈股东的力度,不仅有助于提升股东回报,也有助于优化资本结构和提升ROE水平。回馈股东一方面可适度提升分红比率,从定价角度来看,有利于提升估值,股息率水平也将进一步提升。另一方面部分具备条件的央企国企通过股票回购能起到提振股价效果,回购股票可用于实施股权激励或员工持股计划等,强化激励约束、提升公司管理风险能力以及提高上市公司质量。这都将有利于促进央企国企夯实估值基础。

(作者系中金公司研究部策略分析师、董事总经理)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司