- +1

SASB对我国ESG信息披露的启示—以采掘矿产加工产业为例

原创 HGFI 海南省绿色金融研究院 收录于合集 #绿色产业研究 21个

文章字数:5261 阅读时长:30分钟

文丨图墨芊羽

根据联合国可持续证券交易所(SSE)的数据,截止2023年5月,全球各证券交易所ESG信息披露指引中,采用SASB作为指导标准的占比仅次于GRI,达到了79%。SASB准则全称可持续发展会计准则委员会基金会(以下简称“SASB”),是一家美国的非营利组织,该组织致力制定对财务产生实质性影响、有助于投资决策的行业ESG披露准则。

SASB准则概述

SASB准则打破传统的行业分类模式,根据企业的业务类型、资源强度、可持续影响力和可持续创新潜力等进行行业分类,共分为77个行业,构建了可持续工业分类系统(“SICS”分类)。SASB在环境、社会资本、人力资本、商业模式与创新、领导力与治理等五个可持续议题的26个议题中选取与该行业最相关的议题,制定了一套77个特点行业的可持续会计准则(以下简称“SASB准则”),SASB准则通过定性或定量指标来考量企业在各个可持续性议题方面的绩效表现。SASB准则包括披露议题、会计指标、技术协议和活动指标。

◆披露议题:可能构成重大信息的行业特定披露议题的最小集合,以及对每个议题的管理或管理不善如何影响价值创造的简要描述。

◆会计指标:一套定量和/或定性的会计指标,旨在衡量每个议题的绩效。

◆技术协议:每个会计指标都有一项技术协议,该协议提供关于定义、范围、实施、编制和列报的指导,旨在构成第三方鉴证的适当标准。

◆活动指标:一组量化公司业务规模的指标,用于与会计指标相结合,以规范数据并便于比较。

交通采掘矿产加领域SASB准则

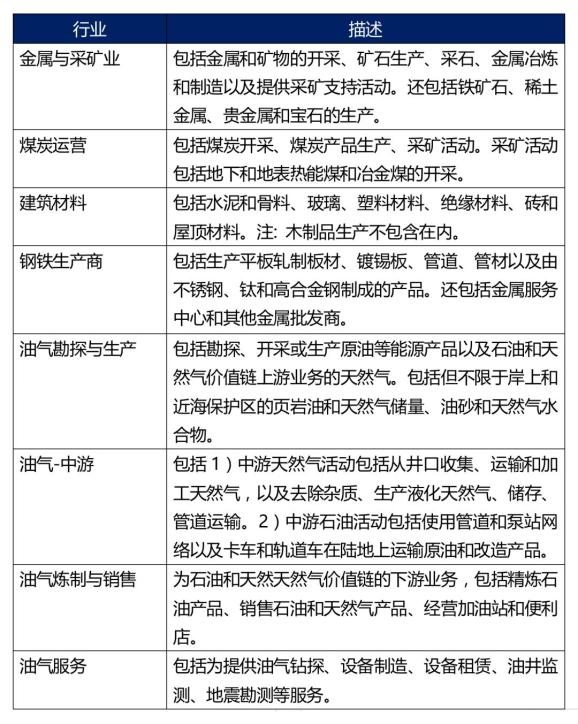

本文以采掘矿产加领域SASB准则为例,详细介绍采掘矿产加工产业细分行业环境、社会和公司治理议题和指标,企业可依据所属行业参考SASB准则确定对财务产生实质性影响的议题。采掘矿产加领域SASB准则包含了①金属与采矿业、②煤炭运营、③建筑材料、④钢铁生产商、⑤油气勘探与生产、⑥油气-中游、⑦油气炼制与销售、⑧油气服务八个行业。各个行业所涵盖的业务范畴如表1所示。

表1 行业描述

表1 行业描述上述8个细分行业SASB准则环境、社会、公司治理各维度议题和指标如表2-4所示,通过梳理、分析细分行业议题和指标,发现各行业议题和指标既有共性又有差异,具体如下:

01 环境议题

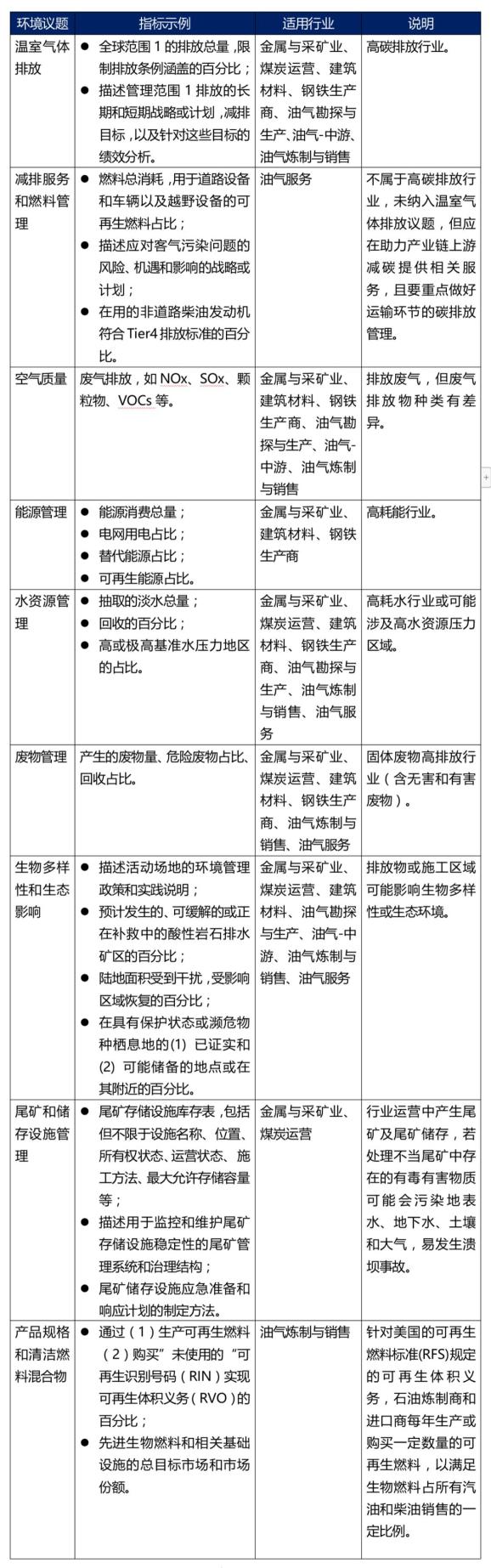

采掘矿产加工产业SASB准则环境议题包括了温室气体排放、空气质量、能源管理、水资源管理、废弃物管理、生物多样性和生态影响、尾矿和储存设施管理等,但具体细分行业的议题和指标根据其对环境产生的影响存在一定差异,如在空气质量议题和指标中,金属与采矿业包括 CO、NOx、SOx、颗粒物(PM10)、汞(Hg)、铅(Pb)和VOCS,而油气勘探与生产包括NOx、SOx、VOCS和颗粒物 (PM10)。

02 社会议题

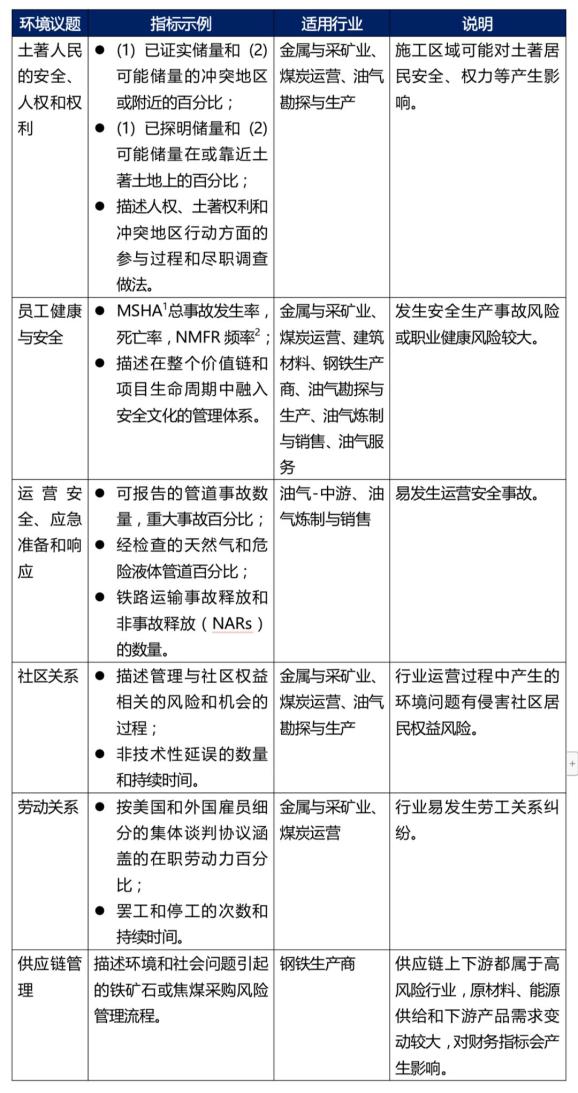

社会议题包括土著人的安全、人权和权利、员工健康与安全、运营安全和应急响应、社区关系、劳动关系、供应链管理等,具体行业议题和指标因是否对财务产生实质性影响而有所区别。如从行业安全问题发生性质和严重程度考虑,SASB 准则中除油气中游行业外,其他行业全部包括了员工健康与安全;但油气中游行业纳入了运营安全、应急准备响应议题。

03 治理议题

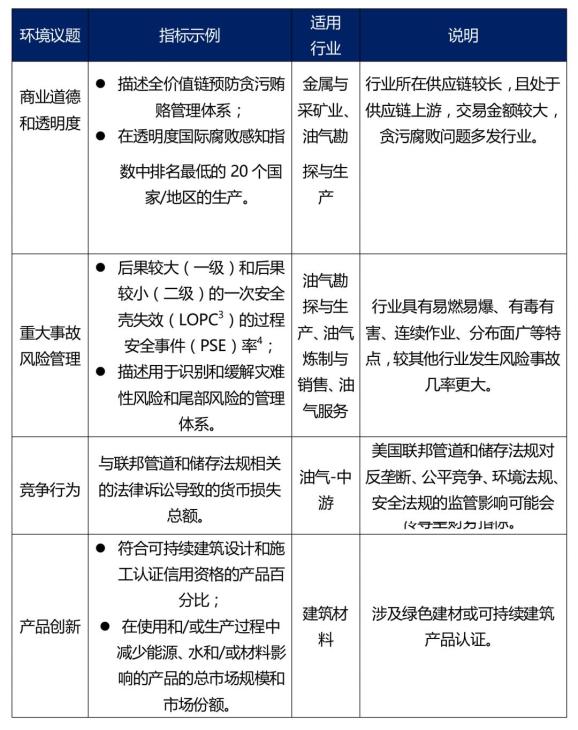

治理层面包括了商业道德和透明度、竞争行为、重大事件风险管理、产品创新等。不同的细分行业的治理议题也存在较大差异,如仅金属与采矿业、油气勘探与生产纳入了商业道德和透明度议题;仅油气勘探与生产、油气炼制与销售、油气服务纳入了重大事故风险管理议题。

表2 采掘矿产加领域SASB准则-环境议题

表2 采掘矿产加领域SASB准则-环境议题 表3 采掘矿产加领域SASB准则-社会责任议题

表3 采掘矿产加领域SASB准则-社会责任议题 表4 采掘矿产加领域SASB准则-公司治理议题

表4 采掘矿产加领域SASB准则-公司治理议题SASB准则对我国ESG信息披露的启示

SASB准则基于企业会计报告框架和流程而设计的,拥有明确的披露要求和指导,是一套标准化的可持续性信息披露要求,涵盖环境、社会和治理多个方面的可持续性议题,可为投资者和利益相关者提供一致性和可比性的ESG信息。该准则基于行业研究、向专业人士和利益相关者咨询而开发,具有很强的行业特定性,为各行业提供了有针对性的可持续性信息披露要求。

我国在制定本土化的ESG信息披露标准时,在借鉴SASB准则的基础上,应明确标准制定目的和披露原则,统一格式,同时充分考虑特定行业特点,基于行业政策和财务传导分析设置不同行业的差异化披露议题和指标,更好地反映不同行业面临的ESG问题和解决方案的区别。具体如下:

01 目的明确

我国在制定ESG信息披露标准时,需明确该标准的制定目的、适用对象和服务范围,是用于辅助投资决策还是促进企业可持续发展,是服务于上市公司还是大中小企业均适用,是制定通用的ESG标准还是有行业差异的ESG标准。

02 明确披露原则,提升信息透明度

SASB准则要求企业在ESG信息披露时遵循一定的透明度和准确性原则,我国ESG披露标准也应该明确披露原则,规范绩效指标的测算方法,提升信息透明度和可靠性。

03 规范格式

为保障定量绩效指标的横向、纵向可比,所有行业标准的计量单位应规范、统一,选用国际计量单位制,方便企业ESG绩效的计量、管理和报告。

04 充分考虑特定行业特点

SASB适用于美国国情的ESG披露准则,且针对不同的行业提供了ESG议题和具体的ESG指标,相关指标依据美国现行的法律体系制定。由于行业政策和行业属性有很强的共性,因此我国也应该考虑行业特点制定分行业ESG披露标准,基于实证调研和行业专家意见,同时接轨国际标准(如SASB准则),针对行业的ESG痛点,确定适用于我国的分行业议题。

05 基于行业政策和财务传导分析设置议题和指标

SASB准则将是否为对财务产生实质性影响作为确定行业议题衡量标准,指标设置同时考虑了法规、政策的影响。我国在制定ESG信息披露时,也应全面梳理我国的环保法规(包括污染物排放、能耗、碳排放、生态保护等)、安全法规、劳动法、反垄断法、反腐败法等,通过分析法规条目对企业财务产生的实质性影响及其传导逻辑,确定企业需披露的详细信息,同时明确定性/定量披露指标。

名词解释:

[1] MSHA是美国矿业安全与健康管理局。

[2] NMFR表示“几乎发生意外的频率”,它是一种衡量安全风险的指标,用于评估在一定时间内几乎发生事故或没有造成人员伤害的事件的频率。

[3] LOPC是指一次安全壳失效是指在化学、石油、天然气、制药、核能等工业领域中,发生外部环境无法接受的可控或不可控的化学品、气体、液体或放射性物质泄漏的事件或过程。

[4] PSE是过程安全事件(Process Safety Event)的缩写,指的是在化学、石油、天然气、制药、核能等工业领域中,由于原材料、工艺、人为或设备等方面的问题导致的事故或事件。PSE的结果可能是泄漏、爆炸、火灾、放射性物质释放等,对员工、环境、财产和公众的健康和安全造成威胁。

原标题:《SASB对我国ESG信息披露的启示—以采掘矿产加工产业为例》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司