- +1

每日优鲜退市的思考与启示

生鲜电商行业因每日优鲜的崩塌已经信誉破产。

作者 | 金诺 莫莉 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

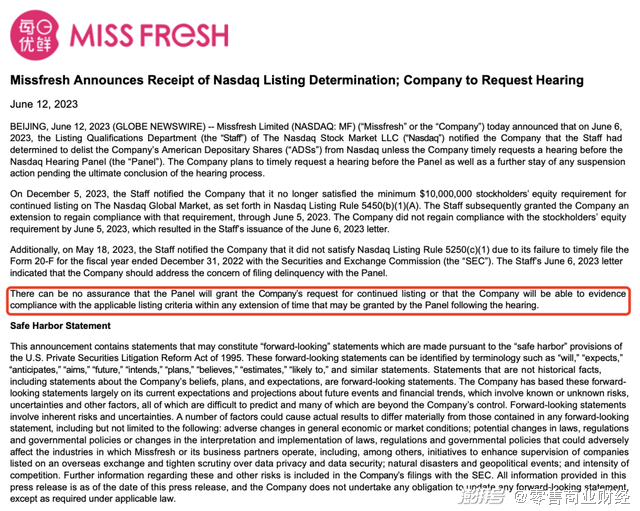

6月13日,“生鲜电商第一股”每日优鲜宣布收到纳斯达克股票市场上市资格部通知,决定将其美国存托股票从纳斯达克摘牌,除非公司及时要求举行听证会。

每日优鲜计划在规定时限内要求专家组举行听证会,并在听证程序最终结束之前暂停任何行动。

创建于2014年的每日优鲜曾获得腾讯、老虎、高盛等明星投资机构支持,在2021年募资3亿美元赴美上市,其IPO市值一度达到32亿美元。无奈上市即巅峰,相较于13美元/股的发行价,如今其股价已低于1美元/股。

受消息影响,截至6月13日收盘,每日优鲜下跌9.09%,报0.559美元/股,市值为438.88万美元。

图源:雪球

据每日优鲜2021年年报显示,公司在2019年、2020年、2021年营收分别为60亿元、 61.3亿元、69.52亿元;净亏损分别为29.09亿元、16.49亿元、38.5亿元。

同时,财报披露,截至2019年12月31日、2020年及2021年12月31日,每日优鲜共有全职员工1771人、1335人及1925人,截至报告日,全职员工仅55名。

每日优鲜彼时还称,公司正在积极开展债务重组的前期工作,并与潜在投资者进行谈判,继续寻求外部融资以改善其流动性状况。

然而截至目前,2022年财务年报数据尚未公布。每日优鲜还在最新公告中表示,不能保证审裁小组会批准公司继续上市的要求,也不能保证公司能够在审裁小组在聆讯后给予的任何延长时间内证明公司遵守了适用的上市准则。

图:每日优鲜最新公告

无论是投资人还是股民,都已经对每日优鲜失去了信心,一方面是投资热潮和窗口期已过,另一方面,每日优鲜的自身业务难以形成完整闭环,在业绩压力、行业竞争等原因下,其经营状况每况愈下,且组织内部已经溃败。

在行业人士看来,生鲜电商行业因每日优鲜的崩塌已经信誉破产。

越来越多的零售人正在从每日优鲜的败局中总结经验和教训:靠讲故事、玩概念、写PPT就能忽悠融资的时代早已过去;不能学习流量那一套,烧钱补贴不如把钱花在刀刃上;懂得深挖一口井的长期价值,才能得一泓清泉……

01 首创“前置仓”模式,却是个伪命题

生鲜电商其实在2015年后都是竞争激烈的赛道,虽然每个行业参与者都认为在其背后蕴藏着潜力无穷的市场,但渗透率却一直低迷,很多烧不起钱的小玩家开始逐步被市场淘汰。

据每日优鲜官网介绍,在一二线城市,其首创的“前置仓”模式为16个城市的数千万家庭提供了“超4000款商品,最快30分钟达”服务。

然而,在众多模式中,尤其前置仓模式的生鲜电商亏损极为尤甚,因为“前置仓”就是在靠近消费者的地方建立中小型的仓储中心,这样的仓配模式就可以做到最快半小时内送到家的高速效率,解决了生鲜配送中最棘手的“时效性”问题。

图源:网络

凡事有一利必有一弊,该模式的弊端就是前置仓投入成本过大,前期必须靠资本不断输血才能有发展的可能性。

每日优鲜最大的致命点是,高额亏损之下,增长却停滞了。

其实这种趋势在每日优鲜未上市前也有所征兆。根据招股书数据,2018到2020这三年营收分别为35.467亿元、60.01亿元和61.3亿元,可以看到19年和20年营收几乎就没有增长。

盒马CEO侯毅曾直言不讳,称前置仓是伪命题,而他否定前置仓的理由有三点:客单价上不去、损耗率下不来、毛利率难保证。

这三点也确实是前置仓模式一直难以克服的问题,加上经营状态的不断下滑,竞争对手的逐渐增多,每日优鲜不得不转换思路、讲起了新故事。

每日优鲜合伙人兼CFO王珺就曾表示:“若每日优鲜继续重点做前置仓到家业务,至多也只能在生鲜和快消领域占到6%-7%的市场份额。”

于是乎,每日优鲜在2021年3月,提出了“即时零售+智慧菜场+零售云”的概念,将原先的纯To C模式开始部分转换为To B,并且还开展了改造菜场的业务。此后又收购无人便利店品牌“在楼下”,发力无人零售等平台型业务,去抢占“25%乃至40%的市场份额”。

每日优鲜便利购 图源:品牌官网

前置仓模式尚且还未被完全验证,每日优鲜却又转头去重新开启改造菜场这类前景完全未知的新概念,生鲜是零售人眼中最难啃的硬骨头,每日优鲜在啃不动的时候,没有迎难而上,反而“知难而退”了。

种种不务正业之举以及带来的不确定性也动摇了投资人的信心,接连下挫的股价就是最真实的写照。

02 没有筹码,只有输家

每日优鲜创始人徐正说过,德扑初级选手才看输赢,高手都看筹码。然而,每日优鲜手中的筹码很少,造成经营颓势的原因却有很多。

图:每日优鲜创始人徐正

「零售商业财经」认为,每日优鲜在经营战略上的保守,导致其深陷四重危机,最终丧失先发优势,无法建立增长飞轮并陷入被动地位。

一重危机,持续亏损、业绩增长停滞和战略方向飘忽。

在叮咚买菜不断拓张前置仓数量的时候,每日优鲜却选择了在部分城市撤退,减少了前置仓的网点数量。原本在2019年的前置仓数量超1500个,但到了2021年3月,每日优鲜的前置仓数量却锐减到了631个,缩水了一半。

图源:网络

每日优鲜给出的理由是为了专注于有效客户。虽然此举在一定程度上减少了每日优鲜的履约成本,从而提升了毛利率,改善了盈利能力。但是效果也有目共睹,本身在竞争激烈的赛道上不进步就会被反超,又何况是主动撤退?

再加之其他生鲜电商平台的疯狂拉新,或以薅羊毛等低价促销拉拢消费者,建立消费习惯后,每日优鲜的客户群体不可避免地流向了竞对,也造成了每日优鲜的逐步掉队。

商业竞争从来不分前来后到,即便每日优鲜作为老玩家拥有绝对的先发优势,即便在此前已经自建冷链物流,而且也拿到了接近5亿美元的巨额融资,但面临来势汹汹的对手时,跑得不够快,落伍也不足为奇了。

二重危机:与供应商相互拉扯。

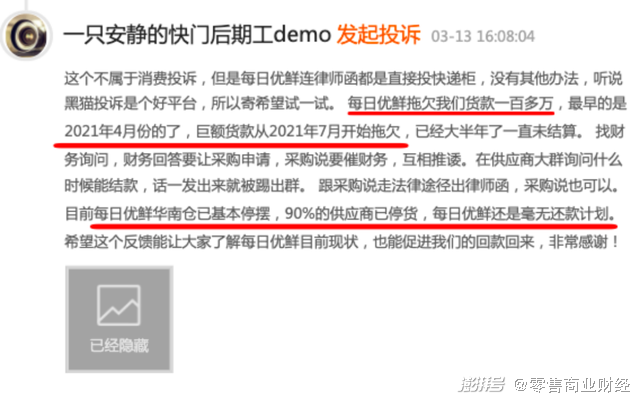

2021年8月左右,每日优鲜因拖欠供应商贷款被诉至法庭。欠款的事情迟迟不能解决,同年年底每日优鲜又开始出现明显的“资金困难”,在协商的供应商名单中,欠款金额最多的接近千万元。

图源:黑猫投诉平台

截至2021年三季度末,每日优鲜持有的现金及现金等价仅剩下21.72亿元,但其流动负债高达32.23亿元。四季度再次大幅亏损之后,每日优鲜的现金流已然枯竭,且无力补齐所有负债。

此后,每日优鲜屡屡传出欠款、断供、投诉等负面消息,出于无奈,部分供应商们选择采取暂停供应的方式,尽快止损。甚至还有部分供应商们奔走于北京、青岛、常熟三地,寻找徐正讨要说法,尝试通过行政手段和诉讼讨要欠款。

图源:企查查

企查查最新数据显示,常熟每日优鲜电子商务有限公司新增多条被执行人信息,执行法院为常熟市人民法院、北京市朝阳区人民法院、杭州市西湖区人民法院,被执行总额超1.3亿元。此外,常熟每日优鲜公司还存在多条被执行人及限制消费令、法律诉讼、终本案件信息等。

三重危机:与消费者出现信任问题。

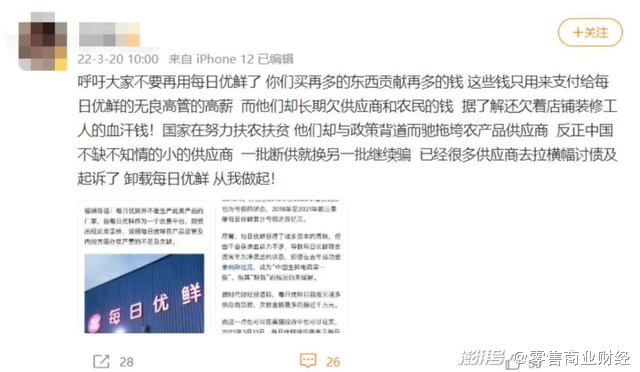

每日优鲜拖欠货款导致的连锁反应,除了供应商被迫断供、维权外,也进一步影响到了用户体验。每日优鲜APP上相关热门产品页面都挂出了“补货中”的提示,不少消费者对缺货情况感到不适和不满。

图源:微博

当每日优鲜被贴上“无良欠薪企业”的标签,企业信誉、口碑势必受到严重冲击。不仅如此,每日优鲜不止一次被爆出过质量问题。

2019年年末,人民日报还曾公开盘点自营生鲜平台菜品质量问题,点名每日优鲜对果蔬产品不设置保质期,一直等到果蔬变色才下架;仓库中部分货品滞留超过一周后才做处理;还将死掉的水产品冰鲜后出售。

除了因销售不合格食品多次被市场监管部门“点名”之外,每日优鲜还曾因违反《中华人民共和国广告法》、《互联网广告管理暂行办法》被处罚,更因其APP存在“超范围收集个人信息、不给权限不让用”问题被工信部通报。

号称“选品优质”的每日优鲜,频遭打脸。

四重危机:投资人、股民持续施压。

想当初,每日优鲜背靠资本顺势而起,市值曾高达32亿美元,截至目前融资超过百亿。但面对供应商和消费者的“离去”,每日优鲜市值跌落至438.88万美。

图源:网络

“成为千亿级生鲜企业”,这个曾经被广泛宣传、甚至推出“智鲜千亿”战略计划加持的资本故事,在行业从业者的见证下化为“泡影”,不仅导致投资人和股民陷入亏损境况,也严重挫伤了他们的信心。

在雪球网每日优鲜股票信息讨论区,股民们叫苦不迭,不敢相信其股价跌落如此之快。更有股民犀利比喻每日优鲜是“流星”一般的公司:风光时没有很闪亮,但下落得很快。

盈利魔咒叠加四重危机,曾经耀眼的每日优鲜,已如流星滑落。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司