- +1

山西汾酒复兴不易,诸多问题困扰白酒行业

作者:潘妍

出品:全球财说

2022年以来,白酒行业面临极大挑战。高库存、市场竞争激烈以及消费者需求的变化,白酒企业压力倍增。

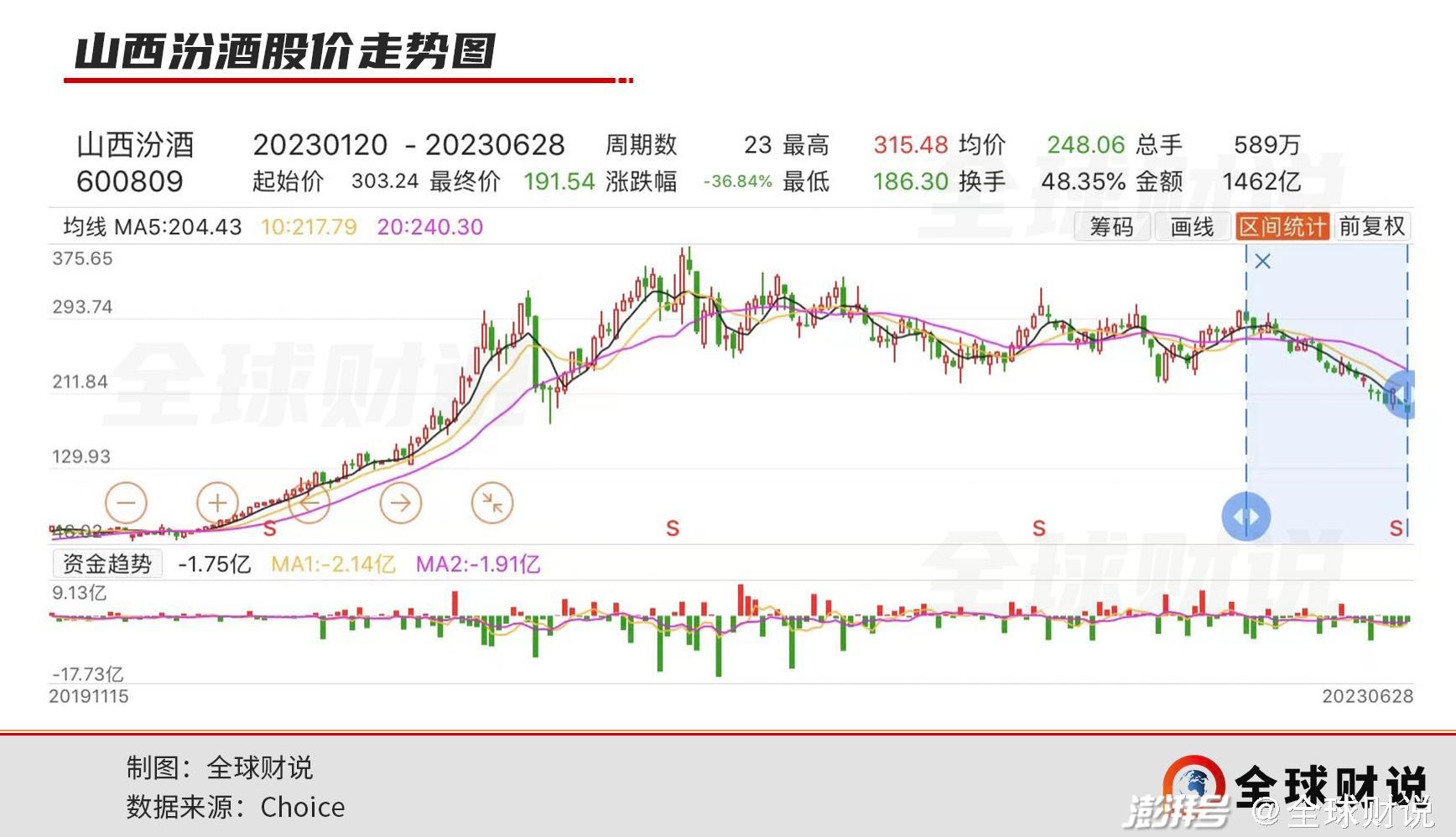

在此背景下,刚刚大手笔分红的山西汾酒日子同样不好过,业绩增速放缓,股价“跌跌不休”。“三分天下有其一”的阶段性目标,又何时能够实现?

股价跌跌不休,高增长恐难延续?

2017年,山西汾酒原董事长李秋喜向山西省国资委签下首份目标考核“军令状”,从此便进入一段快速增长期。结合往期数据,上市公司营收规模由2017年60.37亿元增至2021年199.71亿元,复合增长率为34.86%。

2021年年末,李秋喜到龄退休,袁清茂接棒后不久便又开启“汾酒复兴”计划,定下“三分天下有其一”的阶段性目标。即不仅是销售收入进入白酒前三,重要经营管理指标都要进入前三,同时带动整个清香品类成为白酒市场快速增长极。

在这期间,山西汾酒积极向省外扩张,深化全球化布局。2022年财报显示,汾酒全国可掌控终端数量突破112万家,省外收入占比已超过60%。

只是“争三”之路并不容易。

2022年,山西汾酒营业收入同比增加31.26%至262.14亿元,归属净利润同比增长52.36%至80.96亿元。但相较于2021年,营业收入同比增长42.77%,归属净利润同比增长72.98%,山西汾酒在2022年的表现一定程度上低于了市场预期。

进入2023年,增速放缓的趋势仍在延续。2023年第一季度,山西汾酒实现营收126.82亿元,同比增长20.44%;归属净利润48.19亿元,同比增长29.89%。相比之下,山西汾酒2022年第一季度的营收增长则为43.62%,归属净利润增速为70.03%。

在已上市白酒企业中,以2022年营收规模来看,贵州茅台遥遥领先,随后是五粮液、洋河股份,山西汾酒排在第四。净利润方面,山西汾酒逊于贵州茅台、五粮液、洋河股份、泸州老窖,在“茅五洋汾泸”排名第五,依旧无缘前三。

值得注意的是,2023年6月初,山西汾酒又迎重要人事变动。副董事长谭忠、董事杨建峰和董事常建伟因“到龄退休”、“工作调动”原因递上辞呈。

在业绩增速下滑的同时,三名骨干老将一夜离职,立刻引起外界对山西汾酒难延续高增长、稳定经营等方面的忧虑,也进一步扩大公司股价下滑趋势。

截至2023年6月28日,山西汾酒收191.54元/股,相较2021年7月历史最高值,市值蒸发超2000亿。其中,在2022年年报发布后的两个月时间中,市值就蒸发了超600亿。

在投资者提问中,不乏涉及到股价的“跌跌不休”。山西汾酒表示,会坚持现金分红来维护股东利益。

6月26日,山西汾酒正式派发约40.5亿元的现金分红,为上市公司史上最大分红,占2022年净利润的50.03%。

Wind数据显示,自上市以来,山西汾酒已实施现金分红24次,分红总金额合计116.01亿元。此次40亿的分红,超历史累计分红金额的三分之一。

行业高库存,渠道风险增加

市场对山西汾酒难延续高增长的忧虑并非捕风捉影,如今的白酒行业正面临动销缓慢、高库存等问题。

根据中国酒业协会在发布的《2023中国白酒市场中期研究报告》中指出,按照往年惯例,春节后经销商会进行一次补货,但今年却没有延续。同时,五一期间酒水市场只有宴席用酒市场表现良好,商务和团购都偏弱。

可以看出,受此前疫情影响,白酒消费场景缺失,渠道商在2022年压得货并未在春节期间消化完成。根据《2022年度酒商现状及发展报告》显示,约39.7%酒商库存在5个月以上,33.6%酒商库存在3-5个月。

此外在终端消费疲软的同时,多家酒厂依旧扩大产能。据相关统计,2022年共有8家白酒上市公司公布扩产项目,计划投资总额合计572.7亿元,将带来至少33.4万吨新增产能。

其中,山西汾酒拟投资91.02亿元建设实施汾酒2030技改原酒产储能扩建项目(一期),建设期为三年。该项目达成后,预计将新增年产原酒5.1万吨、原酒储能13.44万吨。

渠道库存压力反映到酒企上,由山西汾酒“合同负债”这一指标也能看出。截至2022年末,山西汾酒合同负债账面价值达69.08亿元,较上年末减少4.7亿。

合同负债的下滑,可以直接说明消费需求、动销疲软下,经销商拿货意愿减弱。

2022年,山西汾酒存货达96.53亿元,同比增长同比增长17.83%,再创历史新高。而在2016年时,山西汾酒的存货不过才19.19亿元。根据存货结构显示,库存商品账面价值达41.12亿元,自制半成品账面价值46.9亿元,剩余部分,原材料、在产品合计约8.51亿元。

值得一提的是,山西汾酒旗下产品主要为清香型白酒,一旦长期存放会出现酯降酸升高,影响品质。与茅台等酱香酒不同,清香酒生产周期较短,供应量提升快,不适合收藏且没有金融属性,所以经销商普遍并不愿意大量囤货,山西汾酒的存货压力颇大。

有分析表示,酒厂不断扩充产能将成品酒压给经销商,同时酒厂为完成业绩目标,在市场库存没有有效消化的前提下,还在源源不断的往渠道塞货。

长此以往,白酒市场供需严重失衡,渠道存货压力日渐趋重,迫使部分经销商不得不打破行业规则,赔钱甩卖去库存。

市场价格倒挂严重,高端化推进艰难

《2023中国白酒市场中期研究报告》指出,春节以来除茅台外,经销商急于变现,部分名酒品牌以及二、三线品牌市场成交价低于经销价,价格倒挂现象严重。

例如,一些平时以现款大批量拿货的经销商,酒厂会相应给予部分补贴。如今为快速出货,这些经销商会把厂家给的优惠都折算进去,将售价降到最低,导致比较极端的价格倒挂现象。

极大的库存压力也倒逼各大白酒企业主动下场,开始“默契”地进行促销活动。

近期,受“618大促”及端午节的影响,多家电商平台显示,各大白酒品牌纷纷下场开启大额促销来清库存。

具体到山西汾酒,以高端产品“53度青花30复兴版”举例,建议售价在1199元,618期间在天猫官方旗舰店预估到手价约1049元,京东自营官方旗舰店最终到手价约934元,优惠幅度在100元至300元之间。

不过,对于白酒品牌而言,线上白酒销售额所占行业销售规模不大,但大促期间线上价格过低难免会动摇经销商市场信心,对酒企品牌形象及自身利益产生影响,得不偿失。

于是2023年以来,包括山西汾酒在内的多家白酒企业在促销的同时,开始陆续控货或提价,开展“护价”行动。2023年2月,山西汾酒全面控货,停货20天去化库存,稳量挺价意图明显。

可见,对于如今的山西汾酒来说,一味求“量”并非良计,接下来如何稳定经销商、稳步降低库存、避免产品价格倒挂等现象的发生才是当务之急。

同时,山西汾酒也在极力求变。

2022年,山西汾酒开始发力打造大单品。以青花、巴拿马、老白汾酒等为代表的中高价酒类(每升130元以上产品)的营业收入约为189.33亿元,同比增长39.45%,毛利率为83.98%,营收占比超7成。

近几年,山西汾酒将“全方位推进汾酒高质量发展”处在最核心的位置上。显然它也意识到,作为次高端品牌的山西汾酒,若想超过同行,单依靠保留大量中端产品是行不通的。

值得一提的是,最初山西汾酒旗下产品多维持在400至800元左右,直到2020年9月发布定价1099元的“青花汾酒30复兴版”,才正式布局千元价位带。

但即便在不断进行“高端化”尝试,也似乎并没有改变山西汾酒在消费者心中的刻板印象。

目前,山西汾酒在千元级的高端产品主要包括“青花30复兴版”、“青花40中国龙”等系列。但从实际情况看,山西汾酒的高端酒并未在市场上激起较大的水花。“青花20”、“老白汾”等中高端系列仍为主要营收来源。

举例来看,相较于百元价位的“53度黄盖汾酒”冲上“天猫618热卖榜”前三,千元级的“53度青花30复兴版”即便在618、端午节的刺激下,销售热度依旧不旺,在天猫旗舰店月销量仅200+。

由此也可看出,对于消费者来说,在选择千元级以上白酒时,汾酒并非第一选择,茅五泸依旧占据着绝大部分的高端市场。

有业内人士分析,中国白酒市场已经进入存量博弈阶段,此消彼长的替代式增长将成为常态,如今山西汾酒在千元价格带的高端市场面临“茅五泸”垄断式压制,高端化并非易事。

目前,以业绩增速放缓、产品动销承压、高端化进程受阻等情况来看,山西汾酒距离真正实现复兴似乎还需要些时日。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司