- +1

燕之屋撤A赴港,是高价糖水还是智商税?

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的胡萝卜

有病没病来碗燕窝!比如甄嬛生病身体虚弱时,温实初给她送了阿胶燕窝。

图片来自网络

燕之屋(全称“厦门燕之屋生物工程股份有限公司”)成立于1997年,正是一家以燕窝为大单品的公司。2022年其纯燕窝产品占总销售额的94.7%。其中,碗燕平均174元/碗,堪称贵妇级的享受。

收入结构 摘自《招股书》

2020年至2022年,燕之屋的收入一路从13亿上涨至17.3亿元;经调整的净利润也从1.24亿元升至2.11亿元。

燕之屋的业绩虽然亮眼,但上市之路却非常坎坷。

一、屡败屡战,撤A回港

早在2011年,燕之屋就曾冲刺港股。然而,却爆发了“毒血燕”事件。燕之屋的产品亚硝酸盐含量严重超标,导致消费者食用后出现发烧、头痛、恶心等症状,上市也因此被迫终止。

2019年第二次冲刺港股再次以失败告终。

2021年12月,燕之屋准备在上交所主板上市。但就在2022年9月上会前夕,却主动撤回了IPO申报。事实上,证监会在2022年4月22日出具了一份《反馈意见》,包含57个问题。燕之屋没有对这些问题予以回复,而是选择从A股撤回。似乎是知难而退。

不过,这并不意味着燕之屋放弃了上市。今年6月,燕之屋向港交所再次提交了《招股书》。这也是其三次折戟后,第四次冲击上市。

虽然十几年来一直在谋求IPO,但燕之屋的账上却并不缺钱。截至2022年底,现金及现金等价物为3.5亿元。

不差钱的燕之屋近年来还大手笔分红。2020年至2022年分红金额分别为1.2亿元、1亿元和8000万元,累计4亿元。而同期的经调整净利润之和也就5.3亿元。2023 年3月31日,燕之屋又分派股息1.6亿元。边上市边分红,让二级市场的投资人情何以堪?

燕之屋为何如此执着于上市,是一个令人费解的问题。不知道是否和投资人的对赌协议有关。

二、逃避证监会质疑 处处是坑?

这次燕之屋改道港股上市,似乎是在有意回避证监会的一些质疑。尤其是此次港股的《招股书》中,针对对赌、个人卡、董事长个人负债等重大风险均没有披露。不知道是已经妥善解决了,还是有意粉饰太平。

比如,燕之屋存在多处对赌协议,却未披露相关协议及清理情况。此外,还存在利用个人卡进行收取、支付货款或者为公司代垫费用的情况。资金管理的规范性有待提高。

董事长黄健更是存在约1.5亿元的个人负债,借款利率在12%-18%。

笔者不禁要问,燕之屋赚钱的情况下,黄健个人为何会欠下如此高额的债务?这些钱的用途为何?后续又该如何清偿?此前证监会的《反馈意见》中详细询问了该债务的具体情况,借款利率较高的合理性等。并且,直接询问“黄健是否存在替公司代垫成本、费用或进行资金体外循环的情况”。

而燕之屋2021年的一系列并购也很值得玩味。

2021年6月,燕之屋从巴黎盛宴手中分别收购了北京天飞燕55%的股权、长春金燕荟55%的股权和哈尔滨金燕荟55%的股权。巴黎盛宴是股东、副董事长郑文滨及其夫人控制的销售渠道。

2021年9月,燕之屋又从青岛君月泉手中收购了太原吉祥燕55%的股权。而青岛君月泉当时由股东、总经理李有泉控制。

简单来说,燕之屋用7964万元的对价从自己人手中购买了销售渠道。相关并购产生的商誉高达7517万元。换句话说,上述被并购公司的净资产也就447万元(按照对价7964万元减去收购溢价也就是商誉7517万元)。这中间存不存在利益输送,恐怕要打上一个问号。

可见,风光的业绩背后,还存在着很多隐秘的问题。

除了这些坑,燕之屋营销驱动的业务模式则更令人担忧。

三、高价糖水,广告来卖

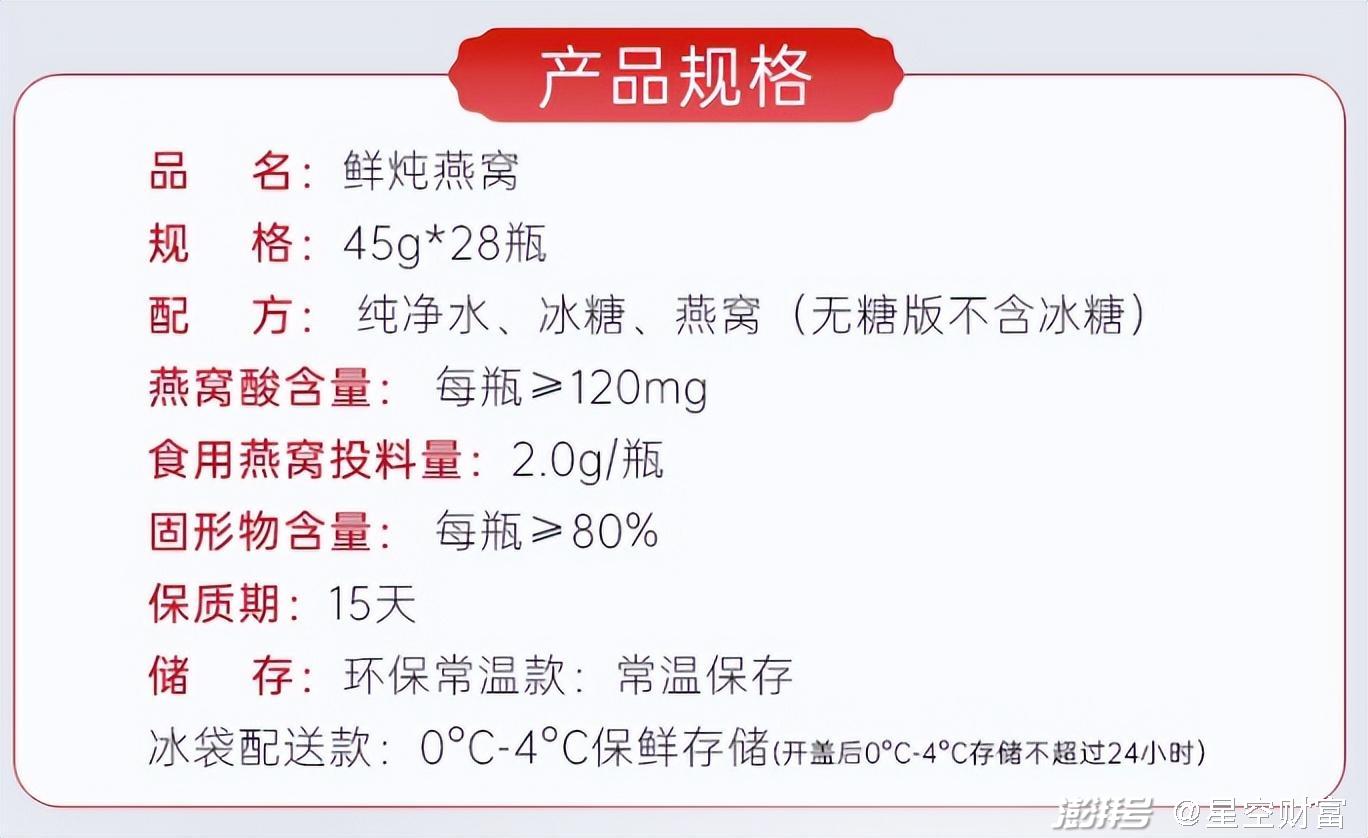

燕之屋热卖的45g*28瓶鲜炖燕窝,某宝折后价在2257元,平均80元/瓶。其配料主要是纯净水、冰糖和燕窝。

按照2.0g/瓶的食用燕窝投料量计算,95%以上都是糖水。而这个糖水一斤折合近900元!

图片来自某宝燕之屋官方旗舰店

对于燕窝到底有什么功效,属不属于智商税,一直以来颇多争议。证监会在《反馈意见》中也要求燕之屋提供燕窝的营养价值介绍材料及数据来源,并说明是否有权威出处。

事实上,燕窝所谓的营养成分主要是燕窝酸。而燕窝酸只是一种蛋白质,并没有研究表明它比鸡蛋的蛋白质更优质,更没有权威证明其有着超乎寻常的功效。目前,燕窝酸甚至可以人工合成。

应该说,一直以来,燕窝高端的形象多半来自于影视剧和广告的洗脑。燕之屋的品牌代言人更是从刘嘉玲到林志玲,再到“爆剧女王”赵丽颖。

图片来自某宝燕之屋官方旗舰店

从燕之屋的人员构成,也可以看出其营销驱动的特色。销售及营销人员多达622人,而研发人员却只有46人。

2020年至2022年,燕之屋的销售及经销开支分别为3.18亿元、4亿元和5亿元,累计12.18亿元;占同期累计收入的27%。其中,广告及推广费分别达到2.36亿元、2.69亿元和3.26亿元,累计8.31亿元。

高额的营销费用侵蚀了燕之屋50%左右的毛利率。2022年,经调整的净利率为12.2%。

《反馈意见》中,燕之屋是否涉及虚假宣传被直接问及。主要是先前的代言人刘嘉玲曾表示自己保养的秘诀是“吃燕窝只选燕之屋碗燕”,称自己“每天吃一碗燕之屋的碗燕”等。

此外,燕之屋的广告费更是肥水不流外人田。2020年至2022年,董事控制的实体向燕之屋提供的广告服务分别达到6148万元、5351万元和6030万元。

在笔者看来,大额广告支出不仅反映出燕窝产品的壁垒有限,更反映出日益激烈的市场竞争。

四、越来越挤的赛道

2022年燕之屋以5.8%的市场份额位列燕窝市场第一。然而,根据《招股书》,中国的燕窝产品公司正在快速增长。2017年有约8000家,2022年则有13000家。

2021年3月,小仙炖完成了由IDG、CMC、正心谷联合领投的C轮融资。据亿邦动力的信息,章子怡和陈数也先后从小仙炖的长期用户转变成了投资人。二人目前还是小仙炖代言人。

图片来自某宝小仙炖官方旗舰店

笔者简单做了个对比,燕之屋45g的鲜炖燕窝大概平均在80元/瓶;小鲜炖45g的鲜炖燕窝大概在86-87元/瓶;而同仁堂70g的即食燕窝大概在30元/瓶。除了价格上短兵相接,笔者看不出燕之屋和小仙炖在产品和工艺上有什么重大的差异。大家都是水、冰糖和燕窝……

换句话说,燕窝产品存在同质化竞争的风险。

正如在锅圈一文中所提到的,A股已经将食品列为“红灯行业”。拿到了证监会洋洋洒洒2万字《反馈意见》的燕之屋,最终选择了撤A回港。这本身也说明了其缺乏对A股上市的信心。

笔者认为,三战港交所、四战IPO的燕之屋,产品品类单一且护城河不够深。与此同时,港股《招股书》的信息披露也很不充分,隐秘的坑不少。二级市场的投资者们需要擦亮眼睛,不要单纯地被漂亮的利润表吸引。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司