- +1

Keep:错失的与未来的

Keep历经多次曲折,终于得以登陆IPO市场。

但资本市场似乎并不买这只“互联网健身第一股”的账——开盘时每股28.92港元的发行价虽然一度以超10%的涨幅涨至每股32港元,但下午收盘时,股价又回落至每股29港元的起点。短短一天时间内,Keep市值从当日最高近170亿港元巅峰回到152.44亿港元起点的过山车轨迹,也可看出资本市场对Keep的心态充满了复杂与纠结。

虽然Keep上市首日的股价表现并不那么亮眼,但作为资本寒冬里并不多见的IPO事件,Keep上市的时间节点也使得它成为了点燃这个寒冬的第一把火。毕竟,在Keep身后,还有一群翘首观望的小弟们在候场,Keep上市的表现如何,将影响着这些候场小伙伴们的信心。

而对于Keep自己,要承担的责任可能还不仅仅只是如此。

作为“拼”了几次才好不容易登上资本市场的新青年,Keep自身在商业模式、盈亏、利润、付费会员等方面的关键词,或许更是此次上市的关键要素,而这也将是Keep在镁光灯下不得不直面的要点。

上市:给资本的交代

回顾Keep的成长历程,Keep创始人王宁的的减肥励志故事是迈不过去的话题。

在王宁的自述故事中,因为自己减肥需要而萌生录制视频的创意,成了Keep得以创立的起因。之后,Keep推进录制版权视频的步伐,这一直观、新颖的健身方式迅速获得了年轻用户的认可与青睐,随着用户之间的口碑传播效果与移动健身潮流的发展,Keep奠定了自身作为互联网健身平台的地位。

同时,Keep赶上移动互联网的爆发红利期,也促进了Keep的迅猛发展。

在以5G信息技术,智能手机、平板电脑等智能终端设备为代表的移动互联网浪潮中,线上连接线下的方式也逐渐成为现实,Keep通过内容连接线下用户的思维,一定程度上也为其迎来了移动互联网的第一波流量。

在过去,人们一直认为健身就是需要去线下场馆挥汗如雨,但在移动互联网时代,只需要一款Keep类的APP即可实现随时随地健身的需求。作为率先树立互联网思维模式的平台,Keep避开传统思路与移动互联网无缝融合的方式,让Keep和其他竞品划开了分界线。

虽然目前无从考证王宁创办Keep的故事是否真实,但Keep较之传统健身平台更早窥见移动互联网的机会,这是Keep能成为互联网第一健身平台的关键节点。

之后的故事耳熟能详,Keep在移动互联网潮流中迅猛发展,资本也在滚滚大潮中青睐着Keep的未来。

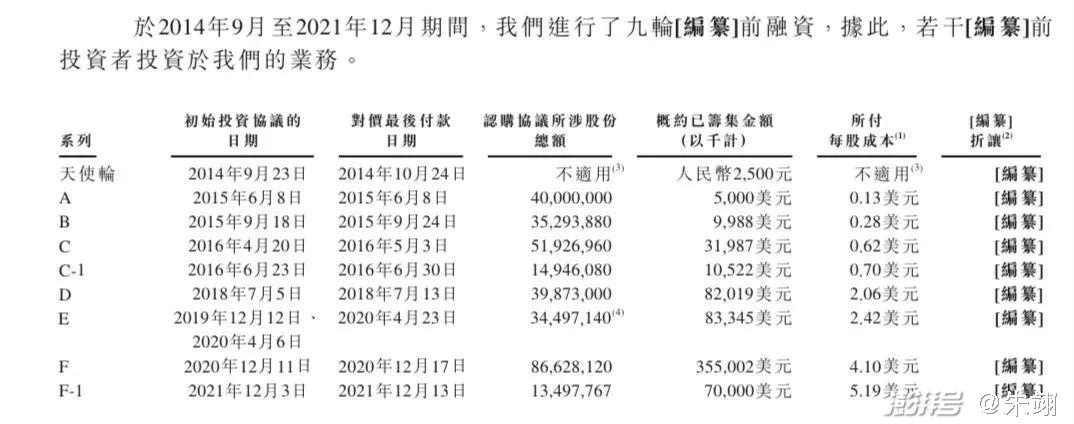

Keep成功获得市场认可后,对其青睐有加的资本也因此源源不断。天眼查的统计信息显示:在自2004年成立至今的9年时间里,Keep一共获得了8轮投资,其中既有软银愿景基金、高瓴资本、GGV纪源资本、腾讯等创投机构,同时又有贝塔斯曼等知名创投机构,其中最大的一笔笔融资金额为2020年12月完成的3.55亿美元F轮融资,堪称Keep在融资历程中的大手笔。

这些巨额融资带来了Keep的蒙眼狂奔,让Keep远远地赶超了一些业内同行,让Keep毫无争议地实现了“互联网健身第一平台”商业标签的同时,也迎来了自己大展拳脚的全新机会。

但同时,其他元素也纷至沓来。

比如在营收和利润方面,Keep就需要对资本交付答卷——8轮的巨额融资和海量资金面前,Keep需要说清楚自己是如何花钱、如何挣钱的。

但Keep未能拿得出让人惊喜的成绩单。

从公开资料来看,Keep在2020年至2022年的三年时间里亏损净额分别为1.06亿元、8.27亿元、6.67亿元;在用户数量方面,自媒体惊蛰研究所的文章也显示Keep的平均月度订阅会员增速从2021年的同比71.7%下降至10.4%,会员留存率也在近三年出现了73.3%、71.7%和65.3%的下滑趋势;而在营收方面,惊蛰研究所同样指出Keep在从2019年到2022年的三年时间里,其自有品牌产品、会员订阅及在线付费内容以及广告及其他服务三项的主要收入来源,占比已经由59.7%、22.8、17.5%下降为51.4%、40.4%、8.2%。

虽然有接连不断的融资,但不管在哪方面,Keep的表现并不比行业其他竞品好多少。

对于用户增速变缓和亏损增大等问题,Keep也给出了“公司战略性地增加了流量获取和品牌推广方面的支出,以进一步获取、激活和留住用户,如通过在各种第三方应用程序上投放广告而吸引新用户”的解释,但这个解释在澄清Keep不赚钱的同时,也暴漏了其花钱买量的商业弊病。

“花钱买量”作为互联网企业常见的商业模式原本无可厚非,但如果一家互联网平台数年来一直深陷这种商业逻辑,这并不是正常的。而且,买量成本的周期不仅漫长且花费还占据了主要营收来源,那这种买量行为也是不科学的——从Keep上市首日即出现过山车一般的股价波动中,资本对Keep的看好程度可见一斑。

然而,这对于已经融资8轮的Keep而言,除此之外似乎也没有更好的选择,在背负巨额融资的压力下,上市可能是能给投资人的唯一解答方式。

因此,即便当前资本市场环境并不利好,自身成绩也并不喜人的情况下,Keep也必须要完成上市的选择。

亏损:商业的错失

从健身平台起家,逐渐扩展到多元化业务,这也符合Keep在资本压力下对盈利的渴望之举。

在此前的商业布局中,Keep瞄准了“连接”为逻辑的商业模式。在王宁的理念中,以Keep App为中心打造城市和家庭环境,为用户提供包括“吃、穿、用、练”为一体的闭环运动消费平台,形成真正的生态圈。

乍听上去,似乎也挺合理。

于是Keep开始了在商业化方面的多角度尝试——除了赖以起家的视频健身等课程之外,Keep进入了自有品牌运动设备的开发与营销领域。在实体产品方面,Keep相继推出了跑步机、瑜伽垫、智能手环等健身器械及相关产品,试图通过硬件产品完善这个商业闭环中的重要环节。之后,运动服饰、健康辅食等领域也成为Keep拓展多元化实体产品的领域。

甚至于,Keep还在虚拟赛事方面进行了尝试。

根据公开资料资料显示,Keep曾经和一些线下赛事合作推出了虚拟的线上赛事,用户只要按照报名条件完成相应的赛事运动,即可以低至39元的成本获得相应的赛事奖牌。虽然Keep并未公开表示此项创举真如媒体所言赚了5亿元,但从Keep在招股书中显示其于2023年Q1的营收同比增长了7.2%的数据来看,“卖奖牌”之举显然为公司贡献颇多。

不过,对于这项“躺赚”的商业模式而言,有分析人士认为这种方式不可持续,无法解决Keep本身在商业模式上的弊端。

抛开“卖奖牌”这种赚快钱的业务,那么Keep发力自有品牌产品的表现如何呢?

知名媒体锌财经对Keep的自有品牌收入数据进行了统计——在锌财经的统计中,Keep在2020年至2022年期间的自有品牌收入虽然达到了6.37亿元、8.72亿元、11.37亿元规模,但其毛利率却分别以45.1%、41.8%、40.7%的递减趋势不断锐减中。

正常情况下,自有品牌更意味着更自主、更灵活的品牌管理与营收创收,对Keep来说更应如此,但从Keep的财报数据来看,真实的情况并非如此。对于这个问题,锌财经指出这是因为Keep一方面对自有产品的研发生产是采用“代工贴牌”的模式,随着品类的扩充势必会增加供应链成本;同时,锌财经还指出代工模式生产的产品还难以保证质量,暗藏一定的风险。除此之外,锌财经还表示Keep进军的自有品牌领域均有强敌环伺,比如于东手环等品类就有华为、小米等一众手机厂商虎视眈眈。

即便不论自有品牌产品的表现如何,在Keep赖以起家的平台内容方面,Keep也并非完全“躺赚”。

健身内容原本是Keep的独家优势,但华为、小米、佳明等一系列运动设备厂商因为有了硬件设备为连接点,无缝切合健身内容建设也就成了理所当然。另外,短视频和KOL等模式的兴起,一定程度上也分流了Keep的平台用户。在这样的情况下,Keep独家的护城河优势也不复存在,这对于Keep的影响同样可见一斑。

但就在这种多事之秋情况下,Keep自身擅自对用户发起的会员涨价逻辑,也“驱赶”了一部分用户。比如从3月13日开始,新购买的用户需购买售价更贵的畅练卡才能享受原来普通会员的直播权益以及自动调阻力等功能的举措,就一定程度上让一部分付费会员选择了其他平台。

锌财经的统计数据显示,Keep会员留存率在2020-2022年的三年时间分别为73.3%、71.7%及65.3%,收费涨价带来的影响后果立竿见影。

从原有的内容优势被突破,到自有品牌产品无力举大旗,再到会员体系的用户流失,Keep的商业模式之路可谓曲折重重,尤其在过去三年的特殊时间里,Keep原本可以坐拥天时地利人和取得用户规模与营收的双丰收,但从各种数据结果来看,这些客观环境因素并未让Keep实现逆袭。

在其他方面,Keep虽然也尝试了不同方式的举动,但大多都是浅尝辄止,这种浅尝辄止的思路虽然可以节省不必要的资金,但也意味着错失了很多商业机会。

这些机会,未来还会重现吗?

长期价值:未来还有机会吗?

过去的九年,Keep实现了从0到1的过程,但并未实现从1到99的升级,在资本市场,这委实是个遗憾。

Keep原本赶上了移动互联网的末班车,在用户基础、平台品牌等方面也有着绝佳的时间、环境等因素,但Keep本身在商业模式方面布局方面的局限性,在生态建设、用户服务方面缺乏科学、专业、长远考量亦有不可脱离的原因。

这期间虽有客观因素,但这并不足以可以解释Keep的数据表现不力。

同样是三年特殊时间,一些体育用品品牌不仅没出现亏损,反而在营收、市场份额等方面都有了新的增长,其中一些本土运动品牌更是走出国门走向世界,成为三年特殊时期里的“黑马”。在共同的客观环境面前,能将劣势环境转为有利环境,这才是一种真正的绝地反超。

但是很遗憾,Keep的表现似乎并不是这样。

那么,对于未来,是不是Keep也就没机会了?

对于这个问题,Keep的一位投资人所言或可能值得参考——只要人类还有健身,那么Keep就一定还有机会。

这或许是Keep唯一的长期价值所在,也是Keep能在不确定的未来可以有一颗定心丸的理由。

毕竟,作为一种大众生活方式,只要健身没有消失,那么健身市场就一定还有资本价值,这对Keep也意味着其距离故事终结还有最后一丝希望。只是这个希望能否成为现实,只能由Keep自己来书写答案。

既往已矣,重新向前,或许会发现另一番天地。Keep可以就此放弃机会,当然也可以重新加油。

— / END / —

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司