- +1

开展大模型研发等致成本增加,同花顺上半年净利同比降逾5%

年初至今股价近乎翻倍的AI大牛股浙江核新同花顺网络信息股份有限公司(下称“同花顺”,300033),上半年净利润下滑5.29%。

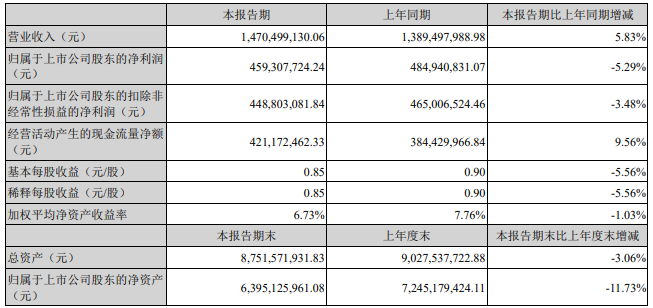

7月28日晚,同花顺发布《2023年半年度报告》称,报告期内公司营收实现14.70亿元,同比(与前一年同期相较)增加5.83%;归属于上市公司股东的净利润(下称“净利润”)为4.59亿元,同比减少5.29%。

对于净利润的下滑,同花顺在公告中表示:“一是公司继续加大研发投入,研发费用保持增长。二是公司为开展人工智能大模型研发,数据标注及采购数据费用等成本有所增加。”

Wind数据显示,年初至今同花顺股价涨幅已高达97.61%,并在4月3日触及了239.22元/股的上市以来股价最高点。截至7月28日收盘,同花顺报收192.10元/股,涨16.76%。

主营业务中仅广告及互联网推广服务产品营收下滑

同花顺2023年半年报显示,截至报告期末,公司总资产为87.52亿元,较2022年末的90.28亿元减少3.06%。报告期内公司基本每股收益0.85元/股,同比减少5.56%。

“今年上半年,个人用户方面,每日使用同花顺网上行情免费客户端的人数平均约为1469万人,每周活跃用户数约为1957万人。”同花顺进一步指出。

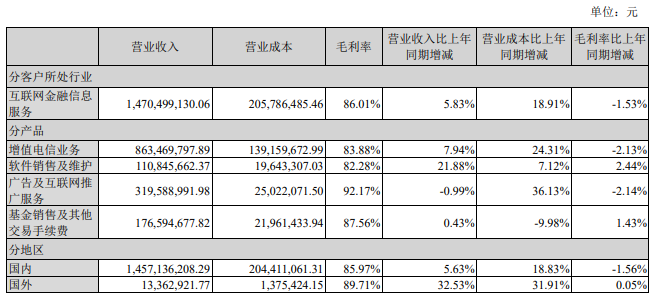

主营业务方面,公告显示,分产品来看,除广告及互联网推广服务外,同花顺其他产品或服务的营收均实现一定程度的同比增长。

其中,增值电信业务实现营收8.63亿元,同比增长7.94%;软件销售及维护实现营收1.11亿元,同比增加21.88%;基金销售及其他交易手续费实现营收1.77亿元,同比增加0.43%。

同花顺2023年半年报显示,截至2023年6月30日,“爱基金”平台已接入基金公司及证券公司205家,代销基金产品及资管产品1.88万支。

今年上半年,同花顺仅广告及互联网推广服务营收出现小幅下滑,实现3.20亿元,同比减少0.99%。

不过,今年上半年,同花顺的广告及互联网推广服务毛利率高达92.17%,在所有产品中位居第一。

增值电信业务、软件销售及维护、基金销售及其他交易手续费的毛利率均超过80%,分别为83.88%、82.28%、87.56%。

员工薪酬成本同比增加53.21%

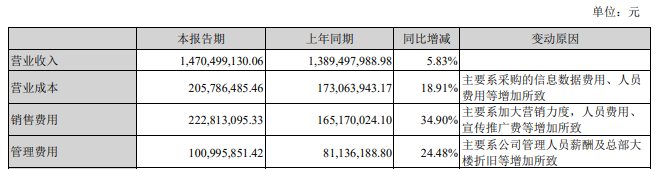

公告显示,同花顺今年上半年的营业成本、销售费用、管理费用均有所增加,同比分别增加了18.91%、34.90%、24.48%。

“其中,营业成本增加主要系采购的信息数据费用、人员费用等增加所致;销售费用增加主要系加大营销力度,人员费用、宣传推广费等增加所致;管理费用增加主要系公司管理人员薪酬及总部大楼折旧等增加所致。”同花顺指出。

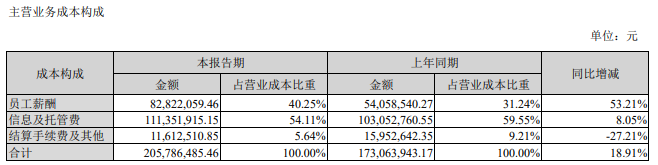

具体到营业成本方面,公告显示,2023年上半年同花顺主营业务成本构成中,增加最多的是员工薪酬,报告期内合计有8282.21万元,同比增加了53.21%。

“报告期内营业成本中员工薪酬较去年同期增加,主要系公司员工增加、人力资源成本上升及对员工激励增加所致。”同花顺表示。

信息及托管费的成本,在营业成本中所占的比重超过一半,高达54.11%,上半年合计1.11亿元,同比增加8.05%。

2023年上半年,同花顺结算手续费及其他的成本同比减少逾20%,合计1161.25万元,同比减少27.21%。

打造人工智能技术应用生态圈作为业绩增长新引擎

今年上半年,随着ChatGPT等AI概念股纷纷大涨,同花顺作为垂直领域的金融科技龙头,股价同样应声上涨。

Wind资料显示,年初至今,同花顺股价的涨幅已高达97.61%,并在4月3日触及了239.22元/股的上市以来股价最高点。

那么,同花顺目前在人工智能领域的应用情况到底如何呢?

“报告期内,公司加大人工智能技术应用研发,尤其是重点加大人工智能大模型相关的技术与公司现有的产品和服务体系之间的融合。”同花顺指出,“公司致力于打造基于人工智能技术应用的生态圈,推动其成为公司业绩增长的新引擎。”

同花顺在2023年半年报中进一步指出,同花顺 AI开放平台目前可面向客户提供短视频生成、文章生成、数字虚拟人、智能金融问答、智能语音、智能客服机器人、智能质检机器人、会议转写系统、智慧政务平台、智能医疗辅助系统等多项 AI 产品及服务,以及智慧金融、智慧政务、智慧医疗、智慧营销、智慧法律等行业解决方案。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司