- +1

制造出人类第一台心脏起搏器的美敦力是如何做大做强的?

【编者按】由上海交通大学生物医学工程学院钱大宏教授主编的《医疗科技创新与创业》一书近日出炉。这也是国内首部医疗、市场、投资、法律等领域的资深人士共同参与编写的医疗科技创新创业全周期指南。

这本书介绍了近年来科技发展较快的领域,如计算机硬件、软件算法、半导体芯片、传感器、新材料及分子纳米技术等,以及其在医疗方面的影响和应用,详细分析医工交叉科研项目的特点和发展,启发读者寻找或挖掘科技创新内容。

并不是所有的创新都能转化为对社会的价值,怎样在科技创新的热潮中抓住机遇并提高转化的成功率?这本书讲了一套方法论。本篇以全球医疗科技龙头企业美敦力的创新之路为例,讲述其奋斗路上的诸多挑战与抉择,希望能够助力更多创新创业者。

《医疗科技创新与创业》,钱大宏主编,上海科技教育出版社2023年8月第1版。

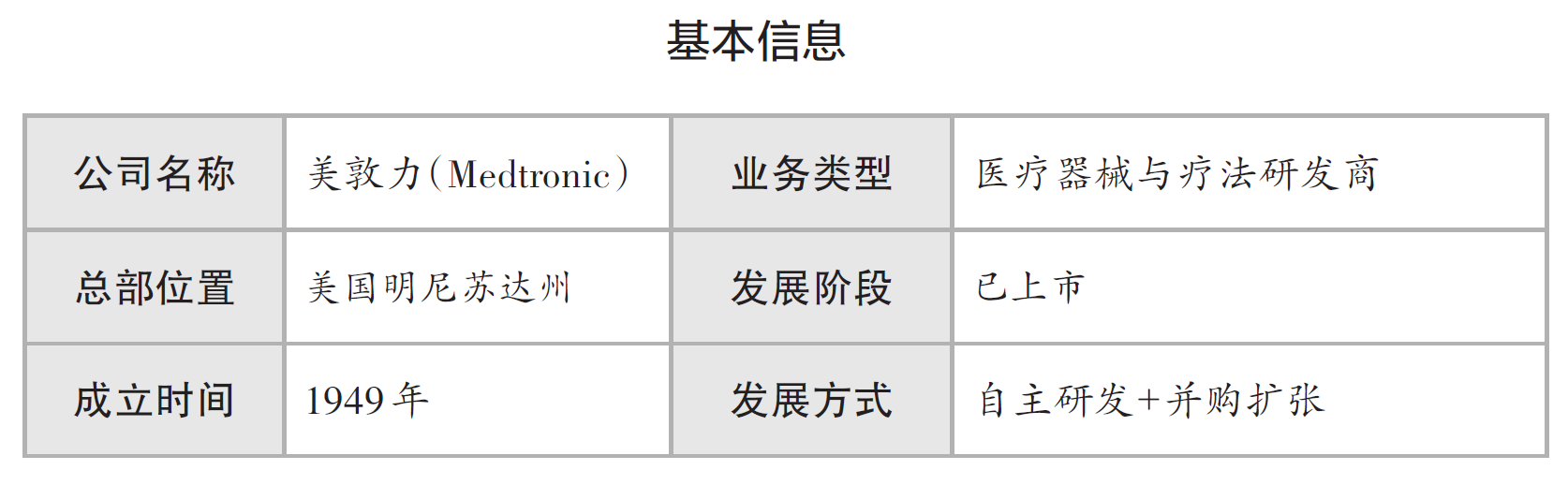

美敦力公司基本信息。图片来源:《医疗科技创新与创业》

美敦力,成立于1949年,总部位于美国明尼苏达州明尼阿波利斯市,是一家世界领先的医疗科技公司,致力于为慢性疾病患者提供科学治疗方案——减轻病痛、恢复健康、延长寿命。它于1957年制造出第一台便携式体外心脏起搏器,并于1960年制造出第一台可靠的植入式心脏起搏系统,进而奠定了其在全球起搏器技术领域的领导者地位。

现今,美敦力通过自主研发和并购扩张,其产品与疗法已涉及心脏节律疾病管理业务、冠脉业务、心脏外科业务、血管介入业务、糖尿病业务、神经调控业务、疼痛管理业务、脊柱骨科业务及诊断解决方案等多个领域。[1]

服务时代

美敦力的成立其实与心脏起搏系统没有太大关系,主要是源于第二次世界大战后临床医院针对大型仪器设备维护的市场需求。

第二次世界大战后,美国的医院开始大量引入并使用电子设备,但当时医院内没有专门的工作人员对这些设备进行保养和维护。明尼苏达大学电子工程系研究生巴肯认为这是一个机会,于是他说服姐夫帕尔默 ·赫蒙斯利(Palm- er Hermundslie)一起创业。1949年,两人成立了一家医疗器械修理公司,并将其命名为美敦力。

美敦力成立之初,条件非常简陋,不到57平方米的废旧车库就是全部办公场地,第一个月的营业额仅为8美元。很快他们把目光投向医疗器械代理业务,试图用“代理销售+仪器设备维护”的新模式闯出一方天地。 一年后,美敦力成了几家医疗设备公司在美国中西部的代理商,业务开始走上正轨。

在这个过程中,巴肯结识了中西部地区大批医生和相关实验室的研究人员,他们常请公司工程师帮助其为部分特殊实验改装仪器或设计新设备。就这样,美敦力的业务慢慢从代理服务转向产品定制,开启了它的制造和代工业务。19世纪50年代,美敦力累计为客户生产100多种设备,实现了业务和规模的双增长。但这些设备相对粗糙,只有10种形成了生产线。

1960—1962年,美敦力在研发上加大投入力度,产品种类超过百种,产品线也扩至21种。但这种爆发式增长险些让公司走向灭亡。尽管公司的年销售额从18万美元增长到50万美元,但销售利润并没有覆盖掉庞大的研发投入和运营成本。美敦力的年亏损额从1.6万美元增至14.4万美元。

就在美敦力行至破产边缘时,它上演了完美的自救行动。公司从银行获得10万美元的贷款,并引入风投机构以缓解资金压力,同时通过裁员来降低人力成本,精简掉无法盈利的产品,在产品研发上专注于某一个领域。短短一年时间,公司就扭亏为盈,年销售额98.5万美元,净利润7.3万美元。

起搏器时代

1957年,巴肯带领美敦力发明了世界第一台由电池驱动的便携式体外心脏起搏器。相比于此前的电源式起搏器,便携式起搏器体积更小,并且由电池驱动,使得患者的生命安全不再受停电威胁。但它也有明显的弊端,比如携带时不能洗澡或游泳,每天都需要在伤口上涂抹抗菌剂。在随后的几年里,心脏起搏器还仅仅是美敦力产品线中的一个,直到威尔逊 ·格雷特巴奇(Wilson Greatbatch)的出现,才有了根本性的改变。

格雷特巴奇是布法罗大学电气工程系的助理教授,他在1958年用晶体管制造出一台起搏器。随后,格雷特巴奇又对这款心脏起搏器做了进一步改造。1960年,改造后的心脏起搏器先后被植入10名患者体内。其中,有受试者术后30年仍然存活。

美敦力在1961年获得格雷特巴奇的独家授权,并在1970年收购了这项专利。1965年,心脏起搏器成为完全性房室传导阻滞公认的治疗方法。1968年,美敦力的总销售额已经超过1000万美元,净利润超过100万美元,团队规模也从原来的30多个人扩增至300多人。[2]

为了与“心脏刺激和除颤领域的全球领导者”的身份匹配,美敦力在产品质量和服务质量上也进行了提升。

美敦力建立了第一个净化车间,并在车间内安装了空气净化系统,车间内的温度和湿度也都有严格的控制。这样做主要是为了符合美国食品及药物管理局(FDA)法规要求。

当时公司的销售额中,有20%来自海外,其中大部分分布在欧洲。美敦力以荷兰为中心巩固欧洲市场,在科尔克拉德建立了第二家生产工厂,并于1967年在阿姆斯特丹斯希普霍尔机场建立了24小时服务中心。

公司还以直销模式取代了授权代理模式,收购了加拿大和美国的主要代理商和分销商,在与国际代理伙伴Piker合约到期后选择不再续约,用了2年时间重构了自己的全球直销网络。

在此后的10年间,美敦力依然在心脏起搏器领域持续耕耘和大力投入。他们投入大量的研发资金,致力于减小心脏起搏器的尺寸并提高其性能。在经历第一次险境后,美敦力将发展策略从原有的“广而粗糙”逐渐向“精细与高质量服务”转变。

多元时代

1985年,美敦力迎来新的掌门人温斯顿 ·沃林(Winston R.Wallin)。 他提出的公司产品多样化策略开启了美敦力的“多元时代”。在随后的日子里,美敦力通过一系列自主研发和收购,一跃成为国际医疗器械领域的“超级航母”。下面我们着重介绍美敦力公司的4条业务主线。

(1)心血管组合业务

心血管组合业务是美敦力体系中最具代表性、优势最为显著的板块。当然,这得益于早期公司在心脏起搏器和脑刺激仪领域的技术积累。

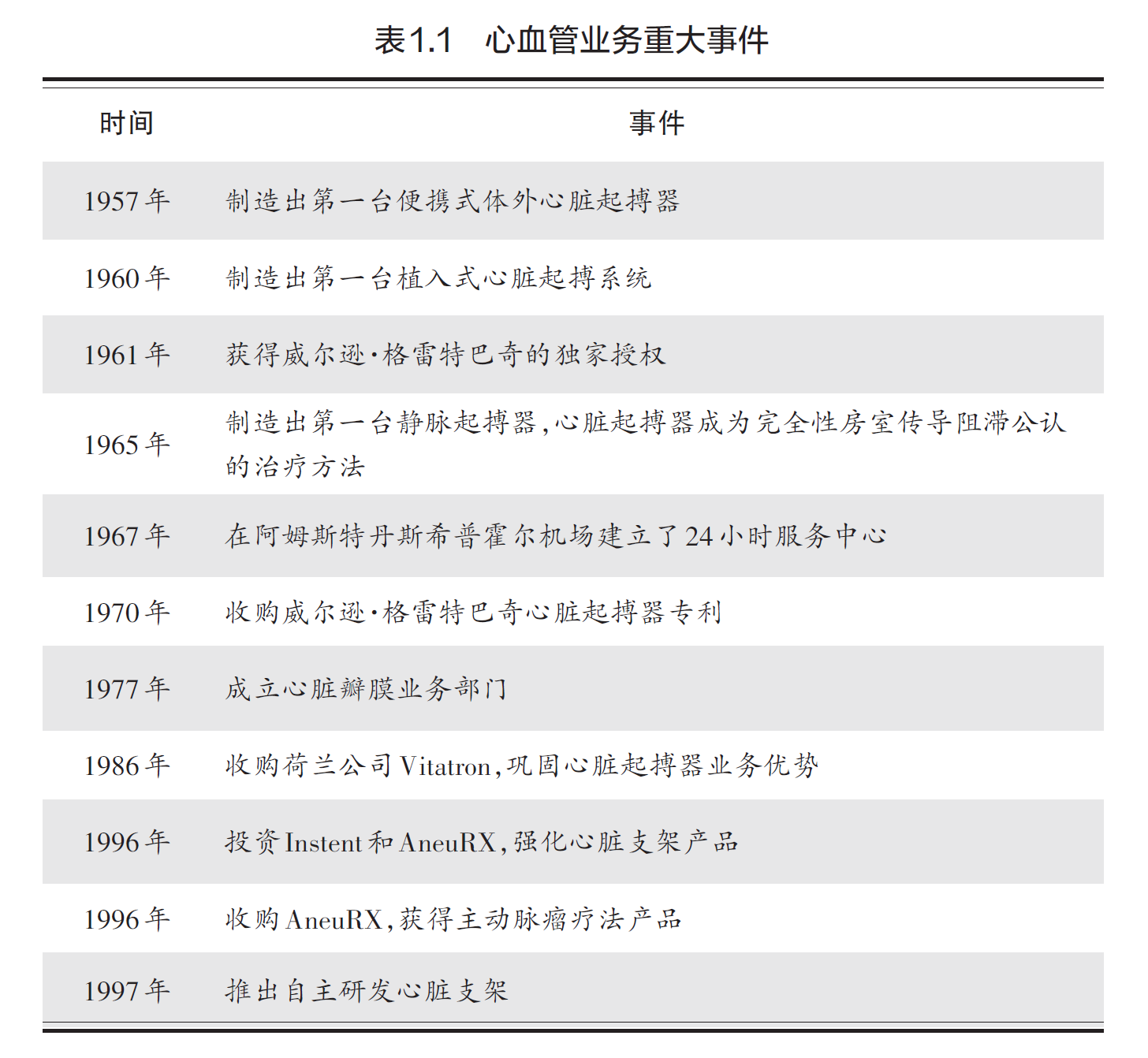

早在1977年,美敦力就成立了心脏瓣膜业务部门,结合此前的心脏起搏器业务,心血管类产品家族不断壮大。1985—1988年,美敦力在心血管业务上的研发费用已从3700万美元增至7500万美元。与此同时,美敦力还收购了包括强生心血管部门、Versafle、Bio-Medicus在内的多家公司及部门,并通过它们成功进入心血管的全新业务领域(表1.1)。[3]

心血管业务重大事件。图片来源:《医疗科技创新与创业》

心血管业务重大事件。图片来源:《医疗科技创新与创业》

心血管业务重大事件。图片来源:《医疗科技创新与创业》

2007年,美敦力宣布将该公司全球的血管和心脏外科分公司整合成为一个新的美敦力心血管分公司。新公司包括冠脉和外周血管产品,血管内治疗产品,结构性心脏病治疗产品及心脏外科治疗产品4个主要部门。

2019年,美敦力成立心脏及血管业务集团。2021年,美敦力再次进行重大业务调整,在原有的心脏及血管业务集团基础上进行了扩大。该集团现有产品和服务包括心脏消融、心律管理、心脏外科、心血管诊断和服务、冠状动脉、外周血管健康、结构性心脏和主动脉等适应证和科室解决方案。

(2)神经科学组合业务

神经科学组合业务包含颅脑和脊柱技术、神经调节、神经血管、盆腔健康和胃治疗、耳鼻喉治疗等解决方案。

早期,为了发展起搏器研发,美敦力进行了一些起搏器研发中针对非心脏原因引起疼痛的研究。这些研究为美敦力在神经科学领域的产品研发打下了坚实的基础。

神经康复是美敦力最早扩展的一个领域。1969年,美敦力推出了一款植入式背部脊椎刺激仪及脑刺激仪。20世纪末起,美敦力通过收购Midus Rex LP和Xomed 两家公司,成功进军神经外科和耳鼻喉外科领域。它又先后收购 Sofamor Danek、Kyphon Americas,扩展脊柱护理及神经康复领域业务,并成为该领域的领导者(表1.2)。[3,4]

神经科学业务收购历史。图片来源:《医疗科技创新与创业》

神经科学业务收购历史。图片来源:《医疗科技创新与创业》

(3)医疗外科组合业务

医疗外科组合是原来微创治疗业务集团的升级版,包含胃肠道、患者监护、肾脏护理解决方案、呼吸干预、手术创新、手术机器人等业务。

为了迎合业界微创心脏手术市场的趋势,美敦力设计制造了许多可以简化手术过程、缩短住院时间,以及帮助患者更快恢复健康的产品。美敦力通过收购一系列公司及业务,壮大了其在医疗外科赛道的实力,不断丰富产品矩阵(表1.3)。[3 , 4]

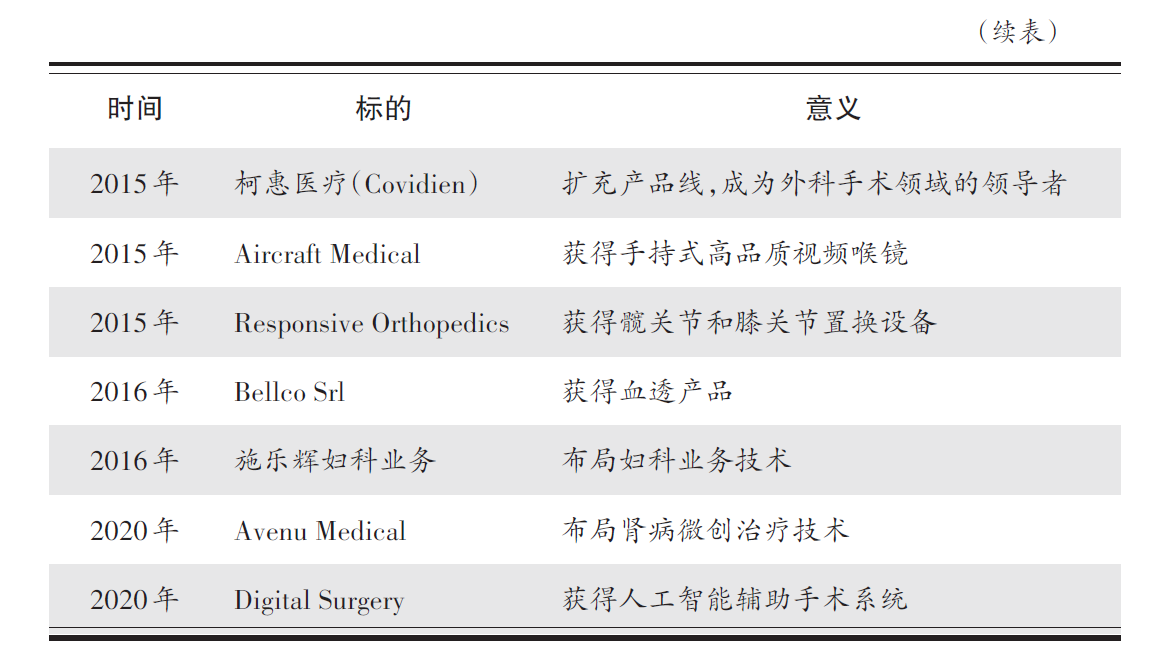

医疗外科业务收购历史。图片来源:《医疗科技创新与创业》

医疗外科业务收购历史。图片来源:《医疗科技创新与创业》

其中,对美敦力影响最大的当数其对柯惠医疗的收购。这是迄今为止最大的医疗器械收购案,为医疗器械发展史添了浓墨重彩的一笔。柯惠医疗在产品线和渠道上与美敦力都存在较大差异,二者联合形成互补关系,这直接强化了美敦力在全球医疗器械的龙头地位,也让美敦力成为外科手术领域的领导者。[5]

达·芬奇腹腔镜手术机器人获得FDA 批准后,美敦力也围绕自身优势领域对手术机器人开展布局。2018年,美敦力以16.4亿美元收购以色列骨科机器人公司Mazor Robotics,迈出了手术机器人领域布局的第一步。

完成收购之后,美敦力对Mazor Robotics的技术进行了消化,并向软组织手术机器人进军。2019年9月,美敦力推出Hugo RAS腹腔镜手术机器人辅助系统,该系统主要适用于泌尿科和妇科手术。

为进一步提高机器人的手术能力,美敦力在2020年宣布了人工智能领域的几项主要并购,包括Digital Surgery 和 Medicrea。美敦力收购这两家公司主要是希望进一步强化软组织手术机器人系统。其中,Digital Surgery的人工智能技术将集成到美敦力的软组织手术机器人系统中;收购Medicrea主要是为了进一步优化包括人工智能脊柱植入物等脊柱外科解决方案。

(4)糖尿病业务

糖尿病业务包含高级胰岛素疗法管理业务、非强化糖尿病疗法业务。

美敦力是胰岛素输注泵市场的领导者,也是同时生产胰岛素输注泵和连续血糖监测(Continuous Glucose Monitoring,简称CGM)设备的全能型公司。目前FDA批准的5款自动胰岛素输送(Automated Insulin Delivery,简称AID)系统全部来自美敦力。

美敦力进入糖尿病护理领域的时间其实并不算早。2001年,美敦力以37亿美元收购 MiniMed和 Medical Research Group(简称MRG)后,正式进军糖尿病护理市场。通过技术整合,美敦力推出了类似“人工胰腺”的胰岛素输注泵,在动态监测血糖的同时根据个体特征差异化给药。至此,美敦力将其产品服务延伸至慢性病(表1.4)。[3,4]

糖尿病业务收购历史。图片来源:《医疗科技创新与创业》

总结

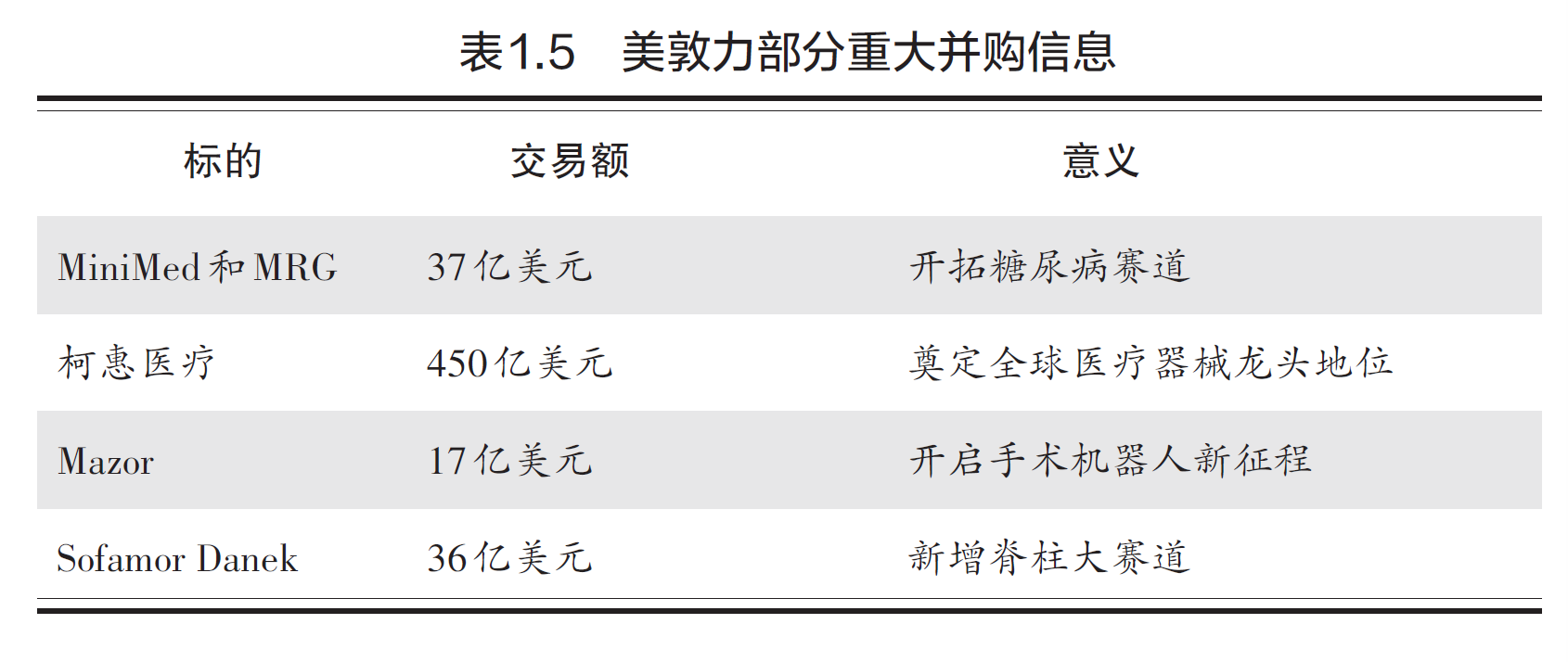

与大多数世界级医疗公司一样,美敦力在发展初期以技术研发作为主要驱动力。在技术与产品成功落地后,公司开始实现市场营销规模化。后期出于战略考量,公司开启了医疗器械巨头的并购之路。因此,美敦力的成长史,也是一部恢宏的并购史(表1.5)。

美敦力部分重大并购信息。图片来源:《医疗科技创新与创业》

在标的的选择上,美敦力有着非常明确的倾向,即选择龙头企业。这样的策略帮助美敦力在完成跨界的同时便取得了该领域较高的行业地位。

如果说美敦力前期立足凭借的是研发和营销的策略,那么其持续壮大则归功于赛道的选择和优秀的整合能力。从研发、营销到并购整合,已成为以技术驱动的医疗器械公司在行业称王的必经之路。

(主编钱大宏,系上海交通大学生物医学工程学院教授,早年在芯片设计和计算机应用领域工作多年,后来跨界到生物医疗领域,目前在上海交通大学生物医学工程学院和医学院从事科研、教学、培训和转化工作,开设了“智能医疗创新与设计”、“医疗科技创新流程”和“人工智能与医学”等课程,并投资孵化了一批国内外企业。本文摘自《医疗科技创新与创业》一书,澎湃科技获钱大宏教授和上海科技教育出版社授权刊发。原标题《美敦力创新之路》。)

参考文献:

[1]美敦力 . 关于美敦力[Z]. 2022.https://www.medtronic.com/cn-zh/about.html.

[2]李瑛. 世界上首台植入心脏起搏器的诞生——美国上市公司 Integer(上)|械企风云[Z].2021. https://www.cn-healthcare.com/articlewm/20210225/

content-1192777.html.

[3]美敦力就这样一步步成为世界第一|盘点36次并购[Z].2022.

https://xw.qq.com/cm-sid/20220511A0EIV500.

[4]宁晨.美敦力20年启示录:创新诚可贵,研发价太高,为什么巨头都成了并购狂? [Z].2019. https://www.vbdata.cn/42162.

[5]王霞.美敦力499亿美元终吞柯惠或引发行业并购“连锁反应”[Z]. 2015. http:// www.nbd.com.cn/articles/2015-01-28/893902.html

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司