- +1

细说汇率⑨美元指数走低始于美联储对加息周期结束的确认

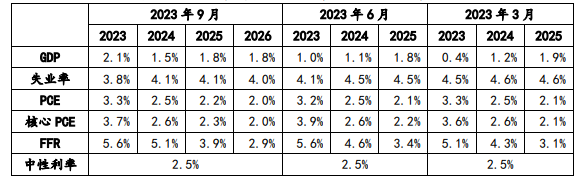

虽然美联储的9月议息会议如期将美国联邦基金利率保持[5.25%,5.50%]不变,但大幅调整了对美国的经济增长、就业市场与通胀的预测。

①就业市场方面,美联储将2023年底失业率由6月份的4.1%下调至3.8%,鉴于8月份美国实际失业率为3.8%,美联储的最新预期表明其预计年内美国就业市场不会有明显的恶化。

②经济增长方面,美联储将2023年四季度美国经济增速由6月份的1.0%大幅上调至2.1%,将2024年经济增速预期也由6月份的1.1%上调至1.5%,显示美联储预期美国经济不会陷入衰退。

③通胀方面,将2023年末PCE的预期则由3.2%微上调至3.3%,但同时将核心PCE预期由3.9%下调至3.7%。截至7月末,美国PCE为3.3%,本轮峰值是2022年7月的7%;核心PCE为4.2%,本轮峰值为2022年2、3月的5.4%,美联储的最新预期显示其对美国通胀回落的放缓已有预期。

④政策方面,美联储维持2023年联邦基金利率中枢5.6%不变,同时上调了2024年和2025年的利率中枢,且在预期通胀回落至2%目标水平,2026年政策利率仍高于2.5%的中性利率,显示美联储并不会急于降息。

表1:2023年美联储对经济预测的变化情况

数据来源:美联储

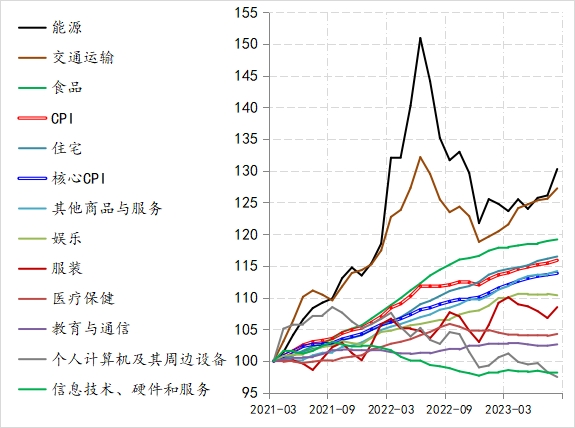

美联储最新经济预测显示出其对实现软着陆的信心进一步提升,加之前期推动通胀回落的能源、交通、医疗等价格已有了回升苗头,而近期美国车企工人的大罢工反映出美国工人对现行名义工资的不满,并由此带来汽车供应的重新紧张,这些因素均会给后期通胀的持续回落造成影响。

图1:美国通胀分项走势

数据来源:Wind;注:2021年3月为基点100。

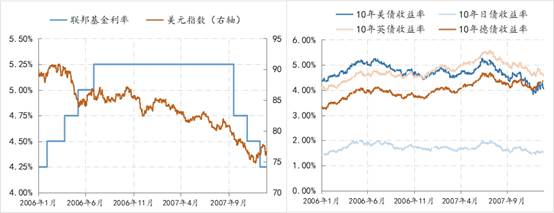

因此,对于美联储主席鲍威尔而言,前美联储主席伯南克在2006年至2007年的政策经验具有一定借鉴意义——在就业市场韧性环境下,将利率政策保持“更高、更久”的状态,即政策利率将持续高于通胀涨幅,相应美联储年内仍有加息的可能。

2006年7月至2007年8月间,美联储曾持续15个月将政策利率置于“限制性状态”——政策利率水平始终高于通胀涨幅,期间美元指数是缓慢走低的,由停止加息时的86降至开始降息时的80(此前的一年间,美元指数由80升至92上方),而同期美债与英债、德债、日债收益率的利差则呈现收窄态势,即利差也没有给美元指数提供很强的支撑。

图2:美元指数走势(2006-2007)

数据来源:Wind

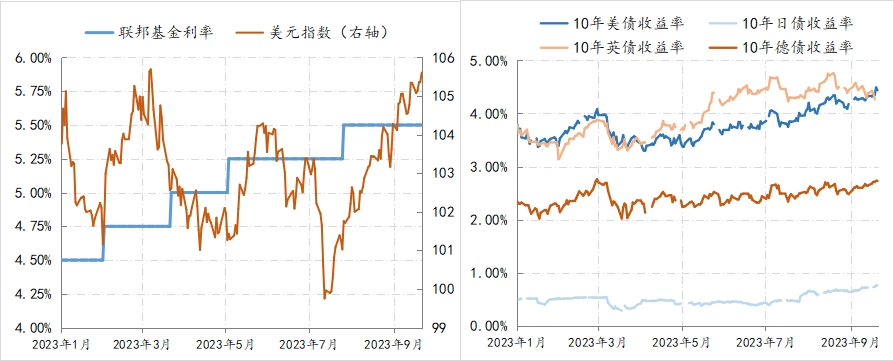

2023年以来,美联储将联邦基金利率由[4.25%,4.50%]进一步提升至[5.25%,5.50%],累计提高了100BPs,但美元指数并没有明显上升,而是在[100,106]之间震荡(2022年美元指数由95升至115),另外,美债与英债、德债、日债收益率的利差则也呈现收窄态势。那么基于2006年7月至2007年8月间美联储将利率保持在“更高、更久”期间美元指数的经验,再不发生二轮通胀和经济深度衰退或金融危机的前提下,美元指数在美联储确认结束加息周期后,也将呈现缓慢下降的态势,而且当前加息周期尾声阶段,美元指数也不会一步走强。

图3:美元指数走势(2023至今)

数据来源:Wind

综上,在美联储实现“软着陆”政策取向下,后期美元指数更多体现为易降难升。

(作者单位为中国建设银行金融市场部,仅为个人观点)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司