- +1

赛迪智库|硬科技新赛道布局存在的问题及解决方案

近年来,硬科技一直是各地投资布局的热门话题。比起其他传统赛道,硬科技难以被复制和模仿、门槛更高,更需要时间加持。赛迪研究院科技与标准研究所聚焦人工智能、类脑智能、量子信息、虚拟现实、氢能产业和数字孪生六大硬科技赛道,针对投资布局中存在的创新成果转化效率不高、产品应用场景不足、企业创新意愿和投入不足等共性问题,提出了通过加强创新平台建设、畅通硬科技成果转化通道等若干建议。

一、国内主要研究机构或学者对硬科技的认识判断

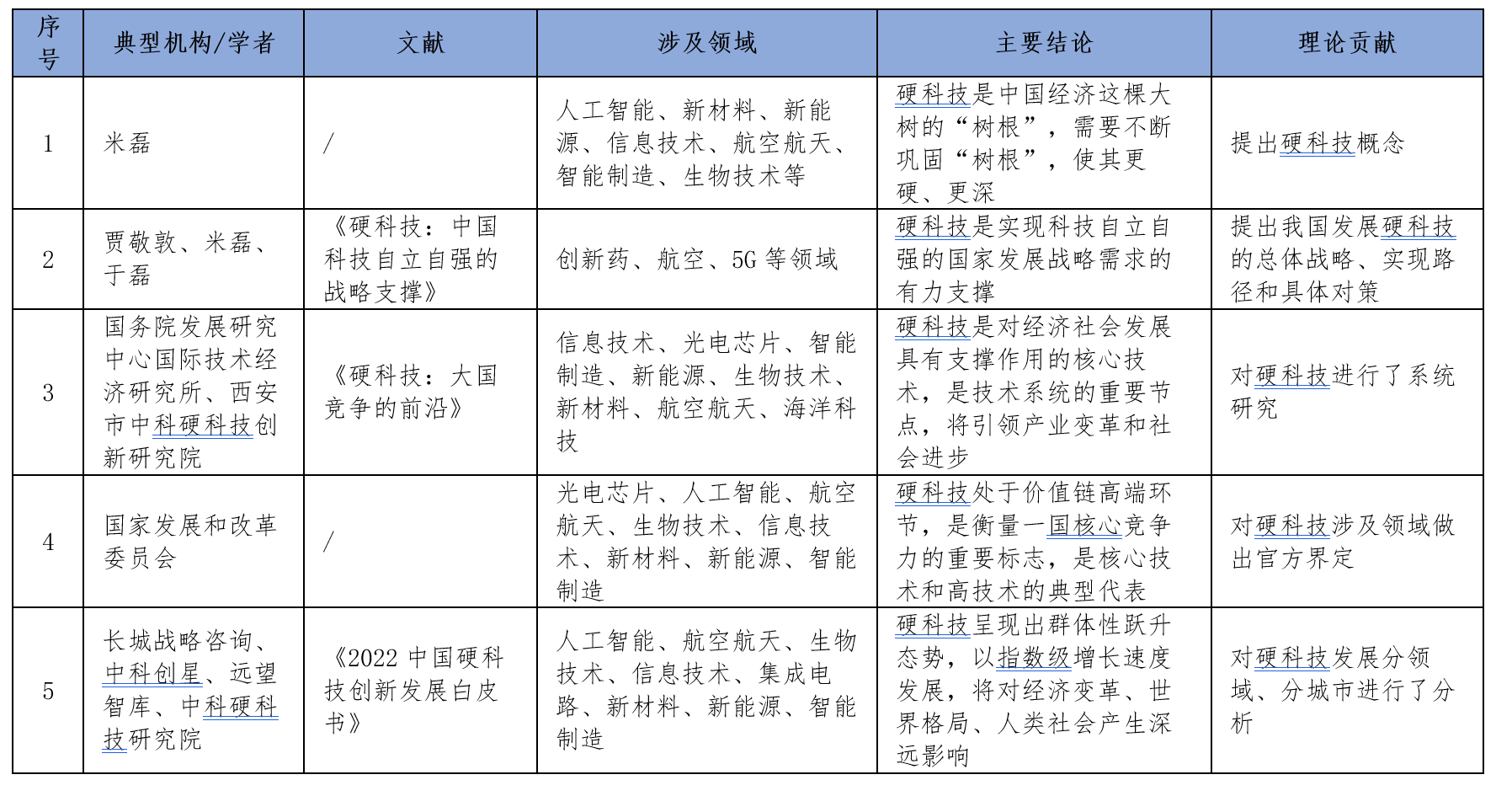

硬科技是新一轮科技革命和产业变革中具有极强带动性的技术,能够促进经济社会快速发展。硬科技聚焦的领域发展潜力巨大、应用场景广阔,未来有望发展成为先导产业甚至主导产业,对经济发展有着强大推动作用。硬科技的内涵与外延一直在不断变化,将带来颠覆性影响,通过打破原有产业结构实现产业转型升级,从而促进和带动经济发展。

硬科技具有极高的技术门槛和壁垒,难以被复制和模仿,是能够对经济社会发展产生重大引领和支撑作用的技术。硬科技一词最早由中科院西安光机所研究员、中科创星创始合伙人米磊于2010年提出,是指需要长期研发投入和积累、区别于模式创新、能够真正推动经济发展的原创关键技术。2021年12月,国家发展改革委对硬科技的代表性领域进行了界定,认为硬科技包括光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等领域,具有高资本投入、高知识产权壁垒、高信息密集度、高产品附加值和高产业控制力等特点。

表1 不同机构/学者对硬科技发展的代表性观点

数据来源:赛迪科标所整理 2023,07

中国在硬科技领域已取得一系列发展成就,但尚存在一些共性问题,需要引起高度关注和重视。

一是硬科技创新成果转化效率不高。中国依托人才优势在人工智能、量子信息等硬科技新赛道积累了大量专利、论文等创新成果,但其更多地停留在知识产出层面,未能有效转化为实际应用产品。例如,中国在量子信息领域论文发表数量虽已超过美国位居全球第一,但在量子信息技术实际应用频次方面明显落后于美国,创新成果向实际应用的转化效率不高。

二是硬科技产品应用场景不足。硬科技是具有前瞻性的技术,目前应用场景较窄导致市场推广不足,进而制约了硬科技发展。以虚拟现实为例,现有技术应用大都集中在3D影片等领域,主要为展示性技术,缺乏人机交互、人人交互等应用场景。

三是硬科技企业创新意愿和投入不足。硬科技企业作为市场主体,在激烈的市场竞争中面临生存压力,对一些资金投入大、成果收益小的行业共性技术缺乏研发热情,对偏前端的基础研究投入不足,硬科技的技术突破和行业发展受到制约。硬科技企业主要关注能够迅速转化为市场应用的技术研发,这与其科技创新主体地位的战略定位存在一定差距。

二、中国加快布局硬科技新赛道的行动举措

近年来,中国在国家和地方层面纷纷采取行动,布局硬科技产业,涌现出一批硬科技投融资热门赛道,例如,人工智能、类脑智能、量子信息、虚拟现实、氢能产业和数字孪生等,其纷纷得到资本青睐。

(一)人工智能

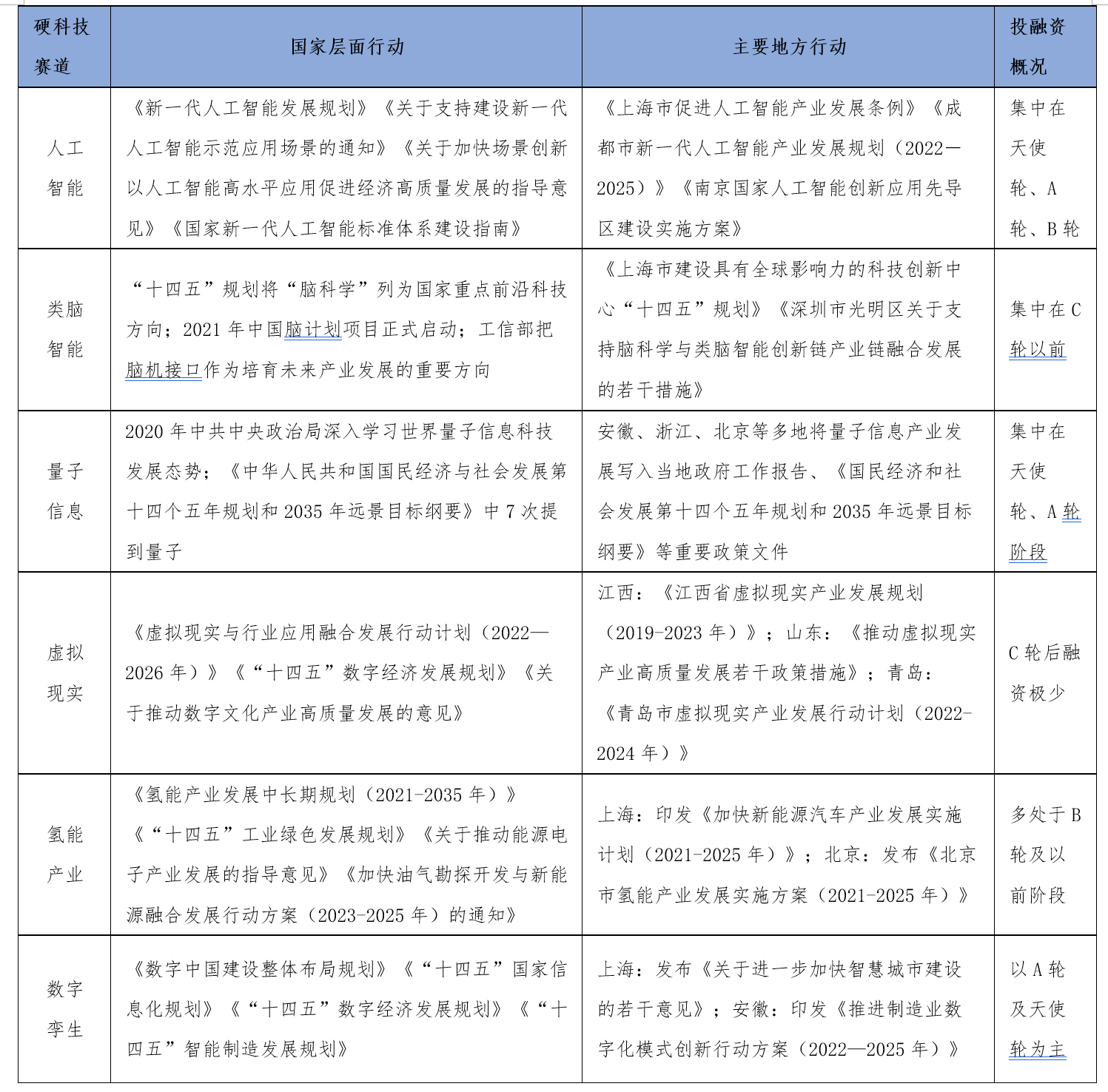

人工智能是硬科技领域的重要赛道之一,国家和各级政府高度重视。在国家层面,中国已出台从整体规划、场景应用到标准体系建设的一揽子举措,以推动人工智能产业发展,比如《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》《国家新一代人工智能标准体系建设指南》《生成式人工智能服务管理暂行办法》等。在投融资方面,2022年全国人工智能领域融资事件共有近千起,融资总额达千亿元。国内人工智能领域融资事件数量共计971起,单笔金额过亿的有326起,合计金额达1023.57亿元。从投融资机构看,活跃度最高的前三名机构分别为高瓴创投(21起)、深创投(18起)和启明创投(18起)。从投融资轮次看,A轮和天使轮分别有179和135个项目获投,融资轮次最多;B轮获得的融资金额最多,A轮其次。从投融资地域看,主要分布在北京市和广东省,分别有210个和194个项目获投。在地方布局方面,上海、成都、南京和北京多地发布人工智能产业发展政策文件。2022年以来,上海、成都和南京分别印发《上海市促进人工智能产业发展条例》《成都市新一代人工智能产业发展规划(2022-2025)》《南京国家人工智能创新应用先导区建设实施方案》,支持和推进人工智能产业发展。

(二)类脑智能

类脑智能产业是国际科技界必争的战略前沿领域,也是众多投资机构重点关注的硬科技赛道之一。在国家层面,中国脑科学研究投入巨大,脑机接口为重点支持对象。“十四五”规划将“脑科学”列为国家重点前沿科技方向。2023年5月,工业和信息化部把脑机接口作为培育未来产业发展的重要方向,将不断加强脑机接口应用场景探索,推动产业发展。在投融资方面,脑机接口作为类脑智能产业未来发展的重要方向,近五年来在中国的投融资热度持续提升,融资事件数量呈波动上升态势。从融资规模看(截至2022年11月),大多规模较小,没有超过1亿元的融资。从投资主体看,以投资类为主、实业类为辅,投资类代表有红杉资本、经纬中国等;实业类代表有九吾医疗、长盈精密等。在地方布局方面,上海、北京和安徽等地高度重视类脑智能产业发展,纷纷把布局类脑智能产业写入当地“十四五”时期科技创新中心规划、高精尖产业发展规划等。例如,在《上海市建设具有全球影响力的科技创新中心“十四五”规划》中明确提到,上海将加强类脑智能基础研究前瞻布局,加快脑机接口等前沿技术突破。

(三)量子信息

量子信息产业是中国重要的战略性新兴产业,也是全球硬科技领域必争之地。在国家层面,中国非常重视量子信息领域的发展,已出台多项政策措施推动产业快速发展。2020年中共中央政治局召开第二十四次集体学习,从世界范围内的量子信息科技发展态势中,分析了中国量子信息科技的发展形势和道路。在投融资方面,2022年中国量子精密测量领域投资轮次数量居全球第一。在量子精密测量领域,中国投资轮次数量占到全球的55.6%;在量子计算领域,中国本源量子获得了该领域全球最大的一笔融资10亿元;在量子通信与安全领域,中国共有杭州量安科技、合肥硅臻量子等4家公司获得2.7亿元融资,全球排名第四。在地方布局方面,不少地方积极布局量子信息产业新赛道。安徽、浙江和北京等地将量子信息产业发展写入当地政府工作报告、“十四五”规划等重要政策文件,积极布局量子信息产业新赛道。例如,安徽省提出要打造量子信息产业发展集聚区,截至2023年6月底,合肥高新区集聚了从事量子关键技术研发与应用的企业25家,位居全国第一,量子上下游配套企业29家。

(四)虚拟现实

虚拟现实技术是隶属于新一代信息技术领域的硬科技赛道。在国家层面,近年来中国政府出台了多项关于虚拟现实领域的政策。随着5G、物联网、人工智能和柔性显示等技术的发展,虚拟现实产业已成为中国重点发展方向之一。为加快虚拟现实在中国各领域的深度应用,2022年工业和信息化部等五部门联合发布《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,从技术融合创新等五方面推动虚拟现实产业应用。在投融资方面,从投融资领域看,虚拟现实领域投资热点从2019年的虚拟现实硬件和软件逐渐转移到2022年的虚拟现实内容制作与分发。从投融资轮次看,目前虚拟现实行业仍处于早期融资阶段,C轮后融资极少。从投融资主体看,目前中国虚拟现实领域投资主体以投资类为主,实业类为辅。在地方布局方面,江西、山东等省市纷纷出台专门举措,支持虚拟现实产业高质量发展。虚拟现实是数字经济发展的重点产业,北京、上海等多地在地方“十四五”数字经济发展规划中纷纷出台虚拟现实相关政策,其中青岛出台《青岛市虚拟现实产业发展行动计划(2022-2024年)》,推动虚拟现实产业高质量发展。2022年11月,工业和信息化部批复组建国家虚拟现实创新中心,由南昌虚拟现实研究院牵头并联合青岛虚拟现实研究院共同组建,是虚拟现实领域唯一的国家级制造业创新中心。

(五)氢能产业

氢能是助力实现“碳达峰、碳中和”目标的有效途径,氢能产业是新能源领域的硬科技赛道之一。在国家层面,中国已将氢能产业发展纳入国家层面规划布局,并出台多项指导意见。2022年,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,明确了氢能产业是战略性新兴产业和未来产业重点发展方向。2023年,工业和信息化部等六部门联合发布《关于推动能源电子产业发展的指导意见》,推动包括氢能在内的能源电子全产业链协同发展。在投融资方面,全国氢能产业投融资规模总体呈上升态势。据中国氢能联盟研究院统计,2022年全国共计有66家氢能企业发起192起投融资项目。从投融资规模看,中国氢能产业持续向好;从投融资轮次看,中国氢能产业融资多处于B轮及以前阶段;从投融资方向看,投融资方向正由燃料电池为主逐步向多元化发展;从投融资地区看,投融资项目主要集中在华东、华北等经济较为发达的地区。在地方布局方面,上海、北京和广东等多省市推出鼓励氢能发展的政策。例如,北京市发布的《北京市氢能产业发展实施方案(2021-2025年)》提出,到2025年建成加氢站74座,燃料电池汽车推广量突破1万辆。

(六)数字孪生

数字孪生是隶属于智能制造领域的硬科技新赛道。在国家层面,目前尚未出台数字孪生专项政策,但多项国家级政策文件已涉及数字孪生。与美、德两国相比,中国对数字孪生的研究起步较晚,但目前国内企业如华为、腾讯、航天云网、树根互联等,正积极开展数字孪生研究和应用。在投融资方面,城市赛道是景气度最高的投融资应用场景,其次是制造业。根据IT桔子数据统计,从投融资轮次看,数字孪生领域主要以A轮及之前融资为主,战略投资及Pre-IPO事件近年来频现;从投融资应用场景看,城市赛道是数字孪生景气度最高的落地场景。在地方布局方面,海南、上海、浙江等地将数字孪生城市建设作为信息化发展的关键举措。近年来,多地在制造业数字化转型、智慧城市及新基建规划中蕴含数字孪生建设理念。比如,上海市发布的《关于进一步加快智慧城市建设的若干意见》提出,要探索建设数字孪生城市;安徽省印发的《推进制造业数字化模式创新行动方案(2022—2025年)》提出,应面向原材料、装备制造、消费品和电子信息等重点行业,打造一批数字孪生应用标杆。

表2 中国加快布局硬科技新赛道的行动概览

数据来源:赛迪科标所整理 2023,07

三、几点思考

加强创新平台建设,畅通硬科技成果转化通道。一是加强硬科技孵化平台建设。支持建立一批低成本、便利化、全要素和开放式的新型研发机构,鼓励国有企业、事业单位积极探索,建设混合所有制孵化器。二是加强成果转移转化平台建设。强化区域间技术转移机构的合作,构建互联互通的技术交易市场和平台,汇聚硬科技成果及技术需求,提供融资并购、公开挂牌和咨询辅导等服务。三是提升全链条科技服务能力。鼓励发展科技中介服务机构,为科技成果转化提供技术咨询、信息检索、评估评价、成果推介、交易经纪和融资担保等服务,承接政府委托的专业性、技术性服务。

强化应用需求导向,构建硬科技多元场景试点。一是聚焦脑机接口、生成式人工智能、氢能电池等技术领域,以大场景促大融合、广应用和强示范,实现硬科技技术和产品的跨领域、综合性应用。二是鼓励京津冀、长三角、粤港澳大湾区等先行先试,结合产业基础和布局方向,设立硬科技创新应用先导区,打造引领全球的硬科技产业集群。三是结合制造业绿色化、数字化和智能化转型的各项应用需求,加快实现硬科技技术产品的规模化应用进程,不断汇集迭代新产业、新业态和新模式,加速推动新技术转化为新产品。

推动企业梯度培育,激发硬科技企业创新活力。一是围绕硬科技领域产业链上下游配套,梯次培育“专精特新”中小企业。支持引导中小企业瞄准无人驾驶汽车、语音交互类产品等细分应用方向,成长为掌握独门绝技的“单打冠军”或“配套专家”。二是重视“靶向”精准培育领军企业。围绕人工智能、虚拟现实和氢能等硬科技产业领域,培育一批具有国际竞争力的引领型创新企业,带动相关产业快速发展。三是推动大中小企业融通发展。推动大企业、中小企业联合科研院所、高校等组建一批大中小企业融通、产学研用协同的专业领域创新联合体,鼓励承接科技重大项目,加强共性技术研发。

(本文作者曹方、张鹏、池浩湉、姬少宇、何颖均来自赛迪研究院)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司