- +1

金融月评|企业信贷融资速度尚待趋势性改善

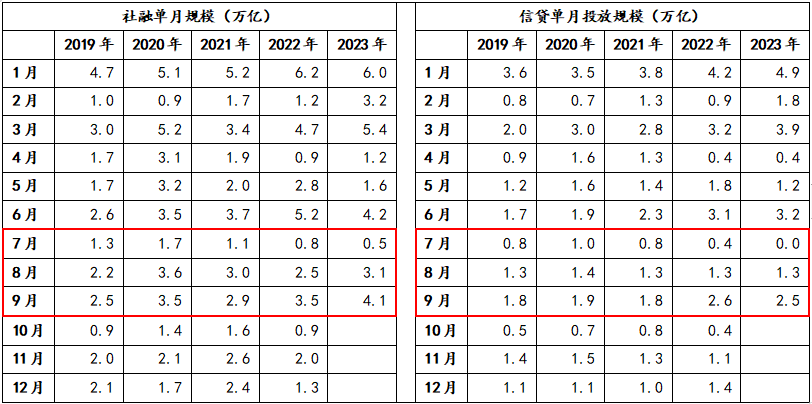

基于宏观层对“国内需求不足”的当前经济运行的主要判断,上期月评分析结论是后期货币政策更加侧重利率环境的持续改善,央行三季度还可能降息与降准,实际情况是“降准”兑现(9月14日央行宣布降准0.25个百分点),但降息未至。不过,在季节性因素和逆周期政策推动下,9月份信贷和社融整体情况仍得到改善,但是从北向资金流向、汇率中间价与市场交易价的差距等市场高频指标来看,微观主体的情绪还偏弱,仍需政策持续呵护。

首先,9月份社融与信贷数据改善有季节性因素。从往年三季度社融与信贷投放的情况来看,三季度存在明显的季节性特征——逐月增加。鉴于今年7月份社融与信贷投放异常偏低,相应也触发了逆周期宏观调控加强(央行先后实施了降息与降准),叠加季节性因素,社融与信贷投放规模连续两个月扩大,但从三季度累计投放规模来看,今年三季度依然低于2020年同期水平,显示出逆周期调控虽然加强了不少,但并未呈现出“强刺激”态势。

表1:历年社融与信贷的单月投放情况

数据来源:Wind

其次,社融速度回升依然主要是政府债务融资推动。9月社融年扩张速度连续两个月回升,至32.6万亿/年,较8月份进一步提高了近6500亿左右,不过提高主要来自政府部门的贡献,政府债务融资速度提高4400多亿至7.2万亿/年,但企业贷款速度还在下降,已降至21.1万亿/年,较4月份速度高点22万亿/年的差距进一步拉大,而企业中长期贷款速度则由6月份速度高点14.6万亿/年降至14.3万亿/年,而居民中长贷款速度虽然回升至2.5万亿/年,较上月提高了2000亿,但原因可能是原本已经证券化的房贷,因存量房贷利率重置重新回表所致。

图1:非金融部门融资速度变化情况

数据来源:Wind

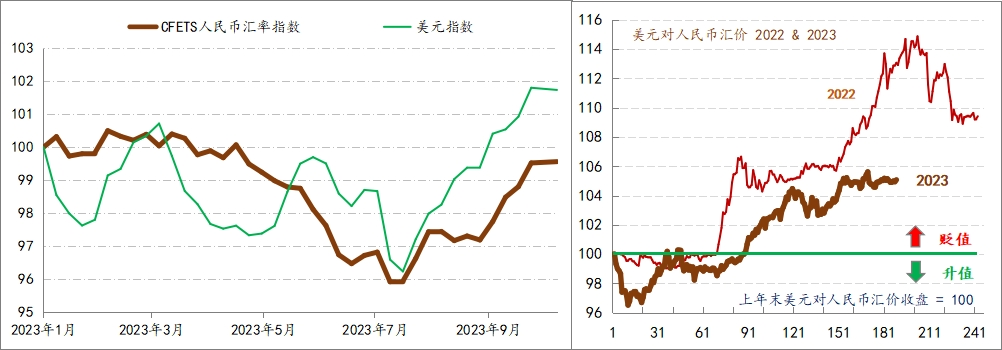

第三,汇率环境继续软盯美元指数。二季度以来,央行开始频繁公开强调“坚决防范汇率大起大落风险”、“坚决防范汇率超调风险”,并动用了宏观审慎管理、法定外汇存款准备金率等政策工具,表明了十分坚决地维护汇率稳定的政策取向。受汇率管理政策影响,人民币对美元汇价出现基本稳定,实时汇价较年初基本稳定在贬值5%的幅度内,同期人民币兑一篮子汇率指数则基本恢复了“软盯美元指数”策略。从官方储备和外汇储备的变化来看,也体现出汇率管理政策的变化。

图3:人民币汇率环境变化

数据来源:Wind

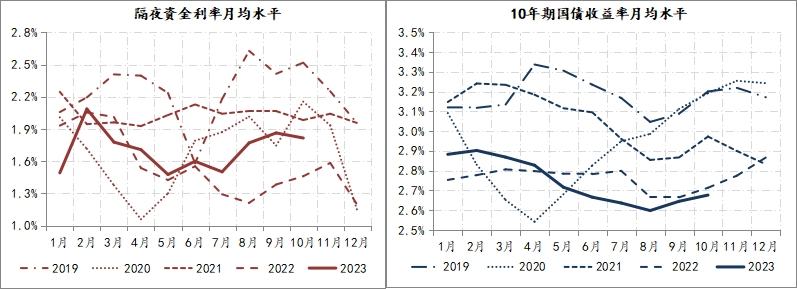

第四,人民币利率环境则受更多因素影响。近期10年期国债收益率持续回升,由8月中旬2.5%的低点持续回升,9月均值为2.65%,目前在2.68%附近,但10年期国债收益率仍然低于往年同期水平,体现出经济处于筑底进程。但二季度以来,隔夜资金利率水平就持续高于去年同期水平,即便是在央行降息、降准之后,也未能改变此局面,隔夜资金利率水平直接反映出银行件市场资金面的松紧状况,在经济筑底阶段,资金面较去年略紧,可能也是受到维护汇率环境的需要,美国隔夜资金利率已经升至5.3%上方,不过其与中国隔夜资金利率的利差自5月份以来,基本就稳定在350BPs-360BPs的水平。

图4:人民币市场利率月均值变化情况

数据来源:Wind

综上四个方面的观察,9月份金融数据更多体现为逆周期调控下数据改善,距离微观经济主体根本性趋势性改善还有一定距离,而外部经济和政策环境的变化,客观上也令央行的利率和汇率政策组合面临一定约束。因此,货币政策应该会继续遵循稳经济取向,但因多方因素约束,政策组合大变化在年内概率偏低,更多是在既有政策组合下,“边走边看”,相机抉择,而从数据的季节性变化来看,可能10月份信贷和社融会出现回落(见表1)。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司