- +1

A股10月份正式收官,成交反弹

原创 乘桴于海 东方财富网

截至10月31日收盘,A股10月份正式收官,上证综指累跌2.95%,深证成指累跌2.43%,创业板指累跌1.78%。除俄罗斯股市(+8.61%)及黄金(+7.57%)大涨外,10月份全球主要资产均录得下跌。(外盘数据截至10月30日收盘)

01

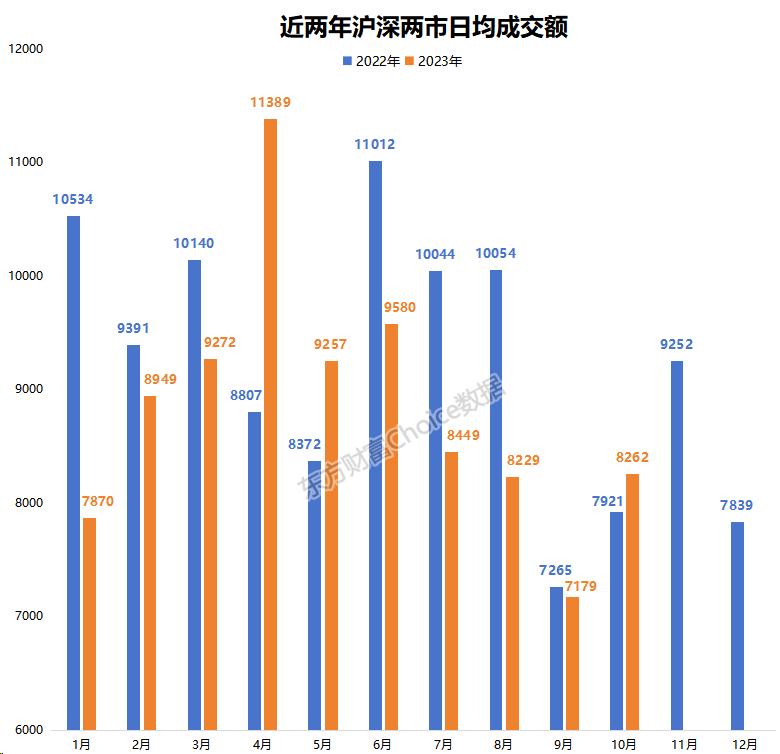

01日均成交额8262亿元

从日均成交额来看,10月份沪深两市日均成交额为8262亿元,较9月份环比上升15.09%,终结了此前连续3个月的成交额环比下滑的趋势。并且同比去年10月上升了4.31%,为今年5月份以来的首次。

02

02电子板块领涨

从板块表现来看,31个申万一级行业中,10月份电子涨幅居首,涨4.43%;汽车位列第二,涨2.41%;医药生物板块涨幅第三,为1.87%。此外,农林牧渔板块累涨0.41%。其他27个行业在第三季度累计下跌,通信跌幅最大,为9.09%。

03

0310月十大牛股

个股方面,剔除年内上市新股后,10月的“涨幅王”是圣龙股份,累计涨幅达236.73%。圣龙股份大涨主要是搭上了华为汽车概念,自9月底以来,华为汽车概念股在A股市场迎来一波爆炒。

04

0410月十大熊股

10月份跌幅最大的是*ST泛海,累跌46.03%。此外,华星创业、谱尼测试、*ST西发、剑桥科技、源杰科技、新易盛等个股跌幅居前,且均跌超30%。

05

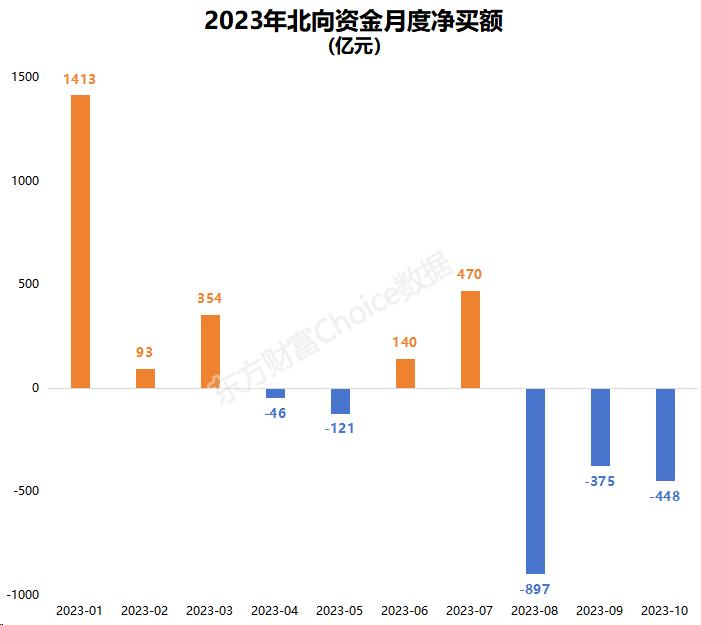

05北向资金净卖出448亿

北向资金方面,10月份净流出448亿元,为连续第三个月净流出。自8月以来这三个月的时间,北向资金合计净流出1719亿元。虽然近三个月流出较大,但从全年来看,今年北向资金净流入金额仍有584亿元。

06

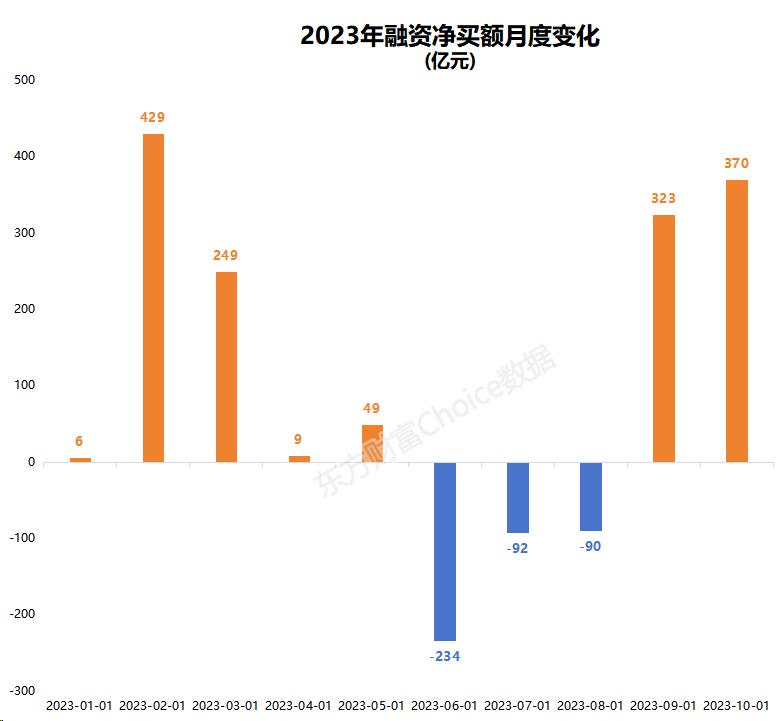

06融资余额增加370亿

至于杠杆资金,截至10月30日收盘,两市融资余额为16303.48亿元,为今年4月以来的新高。融资净买入方面,10月份杠杆资金融资净买入370亿元,为连续第2个月净买入超300亿元。

10月市场整体回落,主要是受美债利率走俏外资较快流出的影响,但随着近日增发国债、上调赤字率落地,上证在月末反弹、收复3000点。展望11月,业内人士认为,A股积极因素在持续累积,反弹有望持续。

10月市场整体回落,主要是受美债利率走俏外资较快流出的影响,但随着近日增发国债、上调赤字率落地,上证在月末反弹、收复3000点。展望11月,业内人士认为,A股积极因素在持续累积,反弹有望持续。华安证券在最新研报中表示,A股近期主要有以下几个方面的变化。

①国内宏观政策预期向好,对年末中央经济工作会议确定明年经济目标和宏观政策力度的预期持续改善,提振市场信心。

②美债收益率难以快速上行,美国宏观经济数据超预期已被消化,预计10年期美债收益率触及5%阶段性顶点后维持震荡,北向资金流出超缓,中美关系有所改善,A股整体外围风险缓释。

③经济持续复苏向好,经济复苏动力逐步从生产端转向消费端,推动经济深层次修复力度,受基数影响通胀数据可能有所走弱但不会影响经济修复预期。

④货币政策延续宽松,11月降准可期,对冲增发国债、专项债提前批以及特殊再融资债券发行的影响,保持资金面和利率基本稳定。

因此A股所面临的整体环境较10月改善,对11月市场可以更加乐观一些。

仅供投资者参考,不构成投资建议

原标题:《10月收官,成交反弹!》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司