- +1

国潮消退后的李宁,陷入了中年困境?

近来的李宁有些流年不利。一年前刚刚交出上市18载“最好成绩单”的李宁(2331.HK),还没有来得及多喘口气,进入到2023年后,形势突然急转直下,开始接连遭遇到了困境。

先是8月份披露的半年报数据显示“增收不增利”,之后10月25日李宁(2331.HK)披露三季度运营状况,又透露出了一些“不利信号”。次日,李宁股价大幅低开,盘中跌幅一度达到21.52%;截至当天收盘股价报收23.95港元/股,下跌20.7%,创出自2020年8月以来的新低。

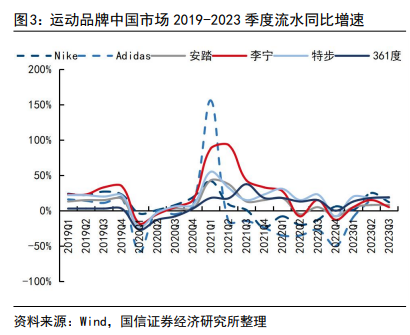

流年不利的李宁与业绩大增的安踏

从业绩看,资本市场有此反应并不奇怪。

李宁的业绩确实陷入了瓶颈。在去年李宁(2331.HK)的中期业绩说明会上,创始人李宁信心满满,表示了对未来体育产业的前景“充满憧憬”。彼时,李宁刚交出一份营收净利逆势双增的业绩表现。

但事与愿违,预想中的消费复苏并未在2022年下半年发生,需求不振的困境维持到了2023年。

8月11日,李宁发布了2023年上半年财报,报告期内录得营收140.19亿,同比增长13%;但净利录得21.21亿元,同比减少3.11%。这是自2020年中报以来李宁首次出现的净利负增长。净利负增长,除了费用率略升,政府补贴等其他收益下降的原因之外,还与集团整体毛利率下降有关。据财报,报告期内李宁的毛利率从上年同期的50%下降至48.8%,净利率从17.6%下滑至15.1%。

李宁集团将毛利率的下滑主要归因于消费大环境的影响及线上生意难做。根据财报披露的渠道数据,上半年李宁电商渠道的收入仅同比增长1.7%,营收占比减少2.9个百分点至25.6%。

与之形成对比的则是安踏的业绩,2023年上半年,安踏集团收益达296.5亿元人民币,同比增长14.2%,较2019年同期实现翻倍。

与此同时,今年李宁三季度的运营状况也不理想。10月25日晚,李宁披露第三季度营运数据。具体来看,零售表现方面,截至2023年9月30日止第三季度,公司销售点(不包括李宁YOUNG)于整个平台之零售流水按年录得中单位数增长。

分渠道来看,线下渠道(包括零售及批发)录得高单位数增长,其中零售(直接经营)渠道录得20%-30%低段增长及批发(特许经销商)渠道录得低单位数增长;电子商务虚拟店铺业务录得低单位数下降。

这样的数据显然没有达到市场和投资者的预期。事实上,在此之前,安踏、特步、361度等其他运动品牌都已经公布了第三季度的运营情况,并且都实现了高单位数或者高双位数的增长。相比之下,李宁的表现显得有些“掉队”。

当国潮的红利消退,李宁陷入尴尬之地

而在业绩的背后,则是市场对于李宁经营策略的怀疑。

作为国内运动品牌的领军者,李宁一直以来都在努力打造自己的核心竞争力——中国文化+运动视角+潮流眼界。从2008年北京奥运会上的“冲天一飞”,到2018年纽约时装周上的“中国李宁”,再到2021年东京奥运会上的“国潮骄傲”,李宁都成功地展现了自己的品牌形象和国际影响力。

回顾李宁的发展历程,2018年是一个至关重要的年份。在这一年年初的纽约时装周上,李宁以“悟道”为主题进行了一场走秀,运动、复古、潮流融为一体得设计,让它不仅迅速在社交媒体走红,也由此引发了抢购热潮。这一次成功的“营销”,一举将李宁从“经营困境”中解救出来,李宁还因此被贴上了“国潮一哥”的标签。

也正是因为2018年时借助国潮和时尚爆火,李宁从2019年开始,在公司财报首页关于集团的介绍里,加进了这样一段话:我们致力于成为源自中国并被世界认可的,具有时尚性的国际一流专业运动品牌企业。

一连串长长的定语,在传递公司愿景的同时,似乎也凸显了李宁单品牌策略的“尴尬”。“源自中国”,意味着不好像安踏学习——直接收购类似始祖鸟、迪桑特等国外成熟运动品牌为己所用;外界所传的对Clarks、Bossini的收购,其实是由李宁本人控股的另一家公司非凡领越(0933.HK)完成的。“具有时尚性的专业运动品牌”,又让李宁不得不同时在“时尚”和“专业”两条战线与友商展开竞争。

但国潮的红利李宁注定无法独占,在国潮风潮的推动下,李宁也面临着越来越多的竞争和挑战。各领域的品牌都纷纷加入了国潮的赛道,推出了各种各样的国潮产品和营销活动。国潮产品的过度饱和也让这一趋势开始降温,从一个足以令李宁与竞品差异化定位的标签,变成了消费者习以为常的营销元素。

相比安踏的多品牌组合,尤其是户外和高端品牌的补充,以及特步在跑步方面的专注,李宁的单品牌,以及多线战略,在中国消费者更愿意为技术型、功能性和高端品牌买单的当下,李宁的定位在市场不利环境下格外尴尬。

高价不等于高端化

而纵观李宁这几年的种种,背后都是其想要高端化的野望。在国货崛起的大背景下,很多国内品牌也试图通过高端化提升自身品牌价值。

然而,这些品牌在追求高端化的过程中,往往忽略了消费者最基本的需求,也就是产品的质量和性价比。品牌形象的过度包装和产品品质的忽视,往往会导致消费者的失望情绪,最终可能导致市值的下跌。

对于品牌高端化,安踏丁世忠曾言“若靠安踏单一的品牌,我们无法超越耐克和阿迪达斯。但当我们实施多品牌战略时,就可能创造更多的可能性。”

既然凭安踏一己之力难以实现品牌上的跃迁,那就将平台高端化。正所谓“近朱者赤”,被一众高端运动品牌簇拥的安踏,日后再突破草根的瓶颈时想来也更加容易。

而李宁的高端化更多体现在了价格上。新疆棉事件后,Nike和Adidas的市场份额减少,李宁开始做高端线,成立子品牌LI-NING1990并频繁提价。

举例看,2018年的超轻15系列跑鞋上新价499元,2019年的超轻16系列539元,2023年的超轻20系列售价599元;烈骏4系列更是从2020年的699元,迭代到烈骏7pro上涨到1099元。

但在整体消费环境偏向于消费降级的情况下,消费者似乎并不愿意为动辄上千的鞋服买单。“我把李宁当国货,李宁拿我当冤大头”的吐槽在社交平台上屡见不鲜。李宁也就出现了一边涨价上新,一边打折出售的尴尬局面。

值得注意的是今年上半年,李宁的库存金额为21亿元。也就是说,其首要任务是加大力度消化库存,同时不排除未来还有加大折扣清库存的可能。今年以来的重大节假日,李宁不定期打出“折上4折”“不止3折”的降价宣传。这样做的目的无非是高效去库存,提高现金流。

可效果差强人意,甚至产生了副作用——线上线下价差过大,引起消费者不满。打开小红书,搜索“李宁”词条,发现有多名李宁消费者集体吐槽“李宁没有价格保障机制”。

所以,从这些操作看,李宁还没意识到自己的问题出在哪。光靠“国货之光”和“高价”是建立不起品牌力的。

重营销轻研发,很难打造高端品牌

对于李宁高端化的乏力,业内人士表示,李宁犯了一个国内品牌目前的通病——重营销轻研发。这主要体现在从2018年开始,李宁通过“国潮”实现业绩大丰收后,在明星代言、综艺赞助、KOL推广上花式营销,力求持续吸引年轻人的注意。

更要命的是,李宁的花式营销相继出现了几个重大设计和营销翻车事件,尤其是“陈雨菲”事件、“大佐服饰”事件的出现,相继引发消费者对李宁的产品质量和爱国情怀的舆论质疑,一度对公司的销售和品牌力造成冲击。

“什么都会点”的李宁,似乎在专业度上总是缺乏存在感,而之所以会出现这样的局面,也与李宁低研发投入也有关。

公开数据显示,2020-2022年,李宁研发费用分别为3.23亿元、4.25亿元、5.34亿元,在收入中的占比分别为2.2%、1.8%、2.1%,远低于耐克、阿迪接近10%的比例。根据2023年半年报数据,李宁的研发费用占比2.1%,较之前有了一些提高,但还是低过安踏、特步和361度,这三者分别为2.3%、2.7%、3.2%。

最后将观察周期拉长不难发现,已过“而立之年”的李宁,品牌定位似乎依然“摇摆不定”。从赞助国家队到主打90后人群,从走国潮风到回归专业运动品牌。

相比起来,安踏坚定的“单聚焦、多品牌、全球化”战略,似乎完美解决了这一难题。通过并购不同品牌,既能够保证其在各个细分市场中获得成功,也不影响主品牌在大众心中的认知,既可以通过始祖鸟们打开向上空间,也能靠主品牌的性价比路线吃下大众市场,按照2023年半年报的数据,安踏不但整体营收继续稳居国内第一,主品牌141.7亿元的销售额,也超过了李宁同期的数据。

因此对于李宁而言,想要实习高端化不仅要在营销上下功夫,在研发和品质上更要长时间的下苦功夫,不然李宁的高端化之路难以走通。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司