- +1

高开低走,这个阿里的“亲儿子”也熬不住了

撰文 | 雁 秋

编辑 | 李信马

题图 | 百世集团官网

在快递市场激烈的竞争中,连年亏损的百世集团终于熬不住了。

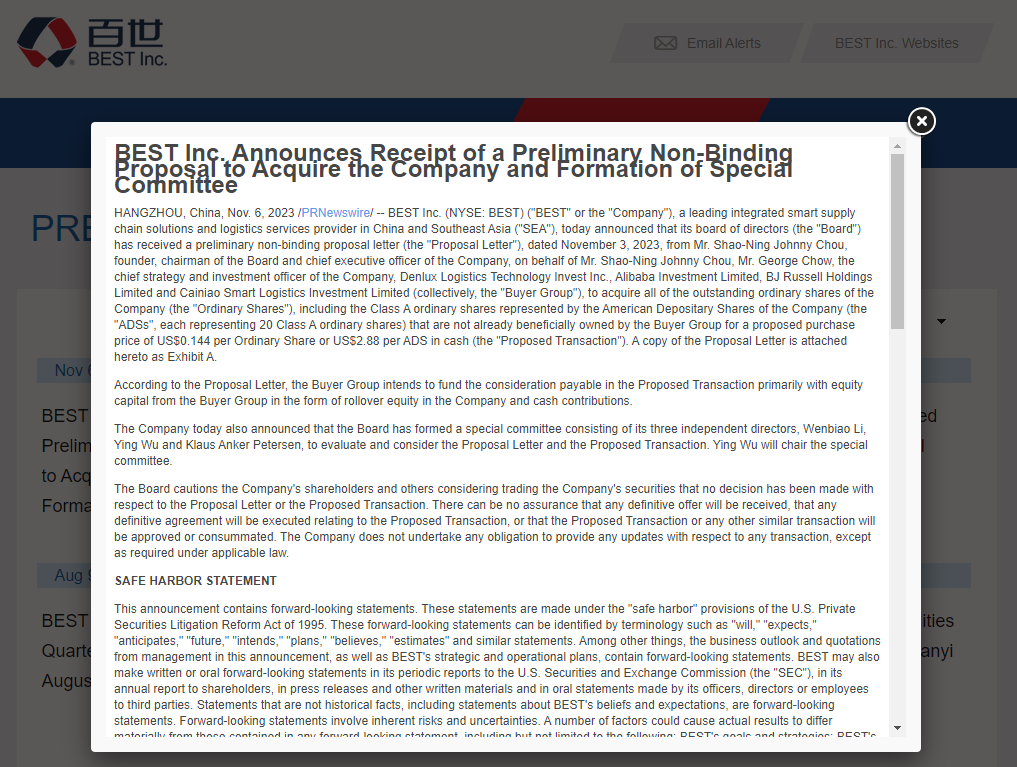

11月6日,百世集团发布公告称,公司董事会已收到来自公司创始人、董事长兼CEO周韶宁的一份初步的、非约束性的收购建议书。这就意味着,百世或将再一次面临收购,此番收购会直接让百世走向私有化退市的道路。

消息爆出后,百世集团股价大涨。11月6日美股开盘,百世集团高开超14%,截至11月6日美股收盘,百世集团大涨11.3%,最新股价为2.66美元,总市值为5268万美元。

2017年9月20日,百世集团在美国纽约证券交易所挂牌上市,一时风光无两。然而随后的命运却是“一波三折”:业绩一路亏损,无奈将国内快递业务转让给极兔,虽然后续集中精力推动供应链、快运、国际业务的深度融合,但并未带来太多的亮点。

一、私有化

熟悉资本市场的人对私有化不会陌生。所谓私有化,是指由上市公司大股东作为收购建议者所发起的收购活动,其目的是要全数买回小股东手上的股份,买回后撤销这间公司的上市资格,变为大股东本身的私人公司。

对于一些上市公司来说,如果公司的股价未能准确反映实际资产价值,股票成交长期低迷,融资能力不足,却不得不需要承担维持上市的成本负担。这种情况下,维持上市就没有太大意义,便可以选择私有化。

公司被私有化后,可以不再做定期信息披露,企业的法律咨询费用、审计费用都可以适当减少,公司高层和大股东施展动作少了很多阻碍,治理起来会更加灵活,能进一步提高公司在股市外其他市场的融资能力。

图源:百世集团

再回头看百世集团的私有化提案,包括阿里巴巴、菜鸟与周韶宁在内的收购者联盟,计划以每股普通股0.144美元,或每股美国存托股票2.88美元(1股美国存托股票代表20股A类普通股)的现金收购公司所有已发行普通股,包括以ADS为代表的A类普通股。

根据提案,收购者联盟拟以联盟的股权资本,即公司的展期股权和现金的形式,为提案交易中的应付对价提供资金。

以百世集团总股本1988万股(截止11月7日)为基数计算,此次私有化价格或将达到5725.44万美元,约合人民币超4亿元。

图源:百度股市通

据百世集团财报,截至2023年2月,阿里巴巴持有百世集团32.7%的股权,为第一大股东,周韶宁则持股12.13%。考虑到周韶宁和阿里原本就共计持股约44.83%,后续可能只需再收购约55%的股份,即3148万美元(约合人民币2.3亿元)左右。

目前,百世集团的私有化仍处于初步阶段。为了评估和审议该建议书和潜在的交易,百世集团已经成立一个由三名独立董事组成的特别委员会,这三名独立董事分别为李文飚(Wenbiao Li)、吴鹰(Ying Wu)和Klaus Anker Petersen;特别委员会主席由吴鹰担任。

二、国内市场竞争失利

2007年,一家物流外包公司——百世物流科技在杭州成立,创办人是彼时刚从谷歌离职的“海归学霸”周韶宁。

选择在物流领域创业,百世集团创始人、董事长兼CEO周韶宁曾表示:“这里有一年几万亿的产值,可中国物流太落后,无序打价格战。一个行业的改变,一定来自外界力量,做物流的人做了10年,完全没变化。”言下之意,他也许将成为中国物流行业的变革者。

或许是这种信心吸引了投资者的目光,百世成立次年便获得阿里巴巴和富士康的A轮融资1500万美元,顺利走上扩张道路:2010年,百世物流宣布收购汇通快递,成立“百世汇通”;2012年又收购“全际通”,成立“百世快运”;2017年,百世集团赴美上市。

值得一提的是 ,在百世集团的一众投资者里,阿里巴巴是出现频率最高的一家公司。自创立起的8轮融资当中,阿里曾参与了5次,因此,百世集团也被外界视为阿里巴巴的“亲儿子”。

上市后,百世集团虽表面风光,但是背后却隐藏着巨大的危机。

一方面,当时百世集团的业务板块包括百世快递、快运、供应链、店加、优货等,多元化策略在一定程度上拖累了公司业绩。数据显示,2016年至2018年,百世的净亏损分别为-13.63亿元、-9.2亿元、-5.52亿元,一直处在亏损状态。

另一方面,“外来户”极兔发起的价格战一度将所有快递玩家拖入泥淖,百世集团也难以幸免。

2021年4月,极兔、百世两家快递公司因低价倾销被处罚。价格战被叫停,行业恢复冷静之际,极兔坐上了牌桌,百世却落寞离场。几个月后,百世集团以约68亿元的价格将百世快递国内业务的相关股权、资产、网点、转运中心、人员、技术、系统等转让给极兔速递,正式退出传统快递赛场。

在内部公开信中,周韶宁无奈表示:“这是一个艰难的决定。”

与极兔的交易为百世带来了非常可观的流动资金,但剥离国内快递业务的百世却不被资本看好。公告发出后,百世股价下跌超20%,甚至收到“退市函”。

此后,百世几次宣布并股,借此稳定股价,暂时摆脱了退市危机。截至2023年二季度末,百世集团持有的现金、现金等价物、受限制现金、短期投资为32亿元 (约4.38亿美元),这一数字要远高于其当前市值。

公司市值被低估,私有化也在市场的预料之中。

三、东南亚市场或是新起点

困境往往也能催生机遇,“割肉”快递业务给极兔后,百世集团不得不把更多目光聚集到供应链、快运和国际业务上来。

这也并非临时起意,在上市之初周韶宁就曾表示,百世要做综合供应链,没把自己当作单纯送快递的,“中国和东南亚领先的智慧供应链解决方案和物流服务提供商”是百世集团在官网上对自己的定位。

图源:百世集团官网

放弃卷不动的国内快递市场,投入刚起步不久的电商和快递行业相对比较落后的东南亚市场,是个明智的选择。调整业务之后,百世集团确实取得了一定的增长,2020年,东南亚地区的包裹总量同比增长738%,新增的马来西亚、柬埔寨、新加坡的快递布局贡献良多。

如今百世在海外也算颇具规模。据百世集团财报显示,截至2023年6月,百世集团国际业务已覆盖7个海外国家,在东南亚拥有33个自营快递分拨中心、1300多个网点,海外仓管理面积4万平方米。

值得一提的是,百世已经拿下了TikTok在东南亚五国中越南、泰国、马来西亚等3个国家类似合作业务,子公司将为TikTok卖家提供上门取件、包裹分拣、配送等服务。

图源:百世集团官网

不过,业务开展得如火如荼,集团依旧未能盈利。百世集团财报显示,其2023年上半年营收为38.53亿元,去年同期的营收为37.33亿元;毛利为8035万元,去年同期的毛亏损为1.66亿元;净亏损为4.17亿元,去年同期的净亏损为7.18亿元。

转战海外,百世集团能否站稳脚跟还有待观察,而准备敲钟的菜鸟选择在此时出手,时机也有些微妙。

根据百世上市前提交的SEC文件,阿里持股比例为23.4%,旗下菜鸟持有5.6%股份,菜鸟亦在发展供应链及国际业务,但却以欧美方向为主,东南亚地区布局较少,如果将百世的快运与东南亚业务纳入其中,其市场空间无疑会更大。

倘若菜鸟真的接盘成功,解决这部分业务的亏损问题,以及业务的融合也需要一段时间,这是否会影响其敲钟的步伐,还有待观察。

结语:

曾几何时,百世集团与通达系其他企业几乎在同一起跑线上,如今只能眼睁睁看着通达系流做老大。从价格战开始,到拼快递、快运、跨境、供应链等综合实力,百世集团一路高开低走,似乎用完了所有的试错机会。

不过,私有化≠衰败,百世“撤退”背后也一定有自己的思量,未来快递行业或将会迎来新一轮洗牌。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司