- +1

股价暴涨,华为概念“大妖股”,大搞高溢价收购

原创 锐眼哥 财经锐眼

自从华为Mate60 Pro手机问世以来,A股便掀起了一波又一波的相关概念股炒作。

从手机到汽车,围绕着华为概念,诞生了诸多大妖股、短线大牛股。

鸿蒙系统有新变化,概念股大涨

最近的一则消息,又让部分华为概念股在今天迎来暴涨。

众所周知,智能手机的两大主流操作系统是苹果的IOS和其他手机的安卓。

华为自研的鸿蒙系统,虽然早就问世了,但依旧有不少人是认为鸿蒙跟安卓的相关性比较强。

不过事情似乎正在起变化,“鸿蒙与安卓应用或现硬分叉局面”的消息今天刷屏网络。

啥叫硬分叉?简单来说,就是鸿蒙作为一个彻底独立的操作系统存在后,今后各种App除了开发iOS版本和安卓版本之外,还要开发鸿蒙版本。

对互联网大厂们来说,这又制造了新的岗位需求。最近也传出网易、美团等多家互联网公司发布与鸿蒙系统有关岗位招聘的消息。

对于股市来说,这个想象空间其实是挺大的,如果鸿蒙成为安卓和iOS之后的全球第三大移动端操作系统,对于整个移动互联网也是重要的改变。

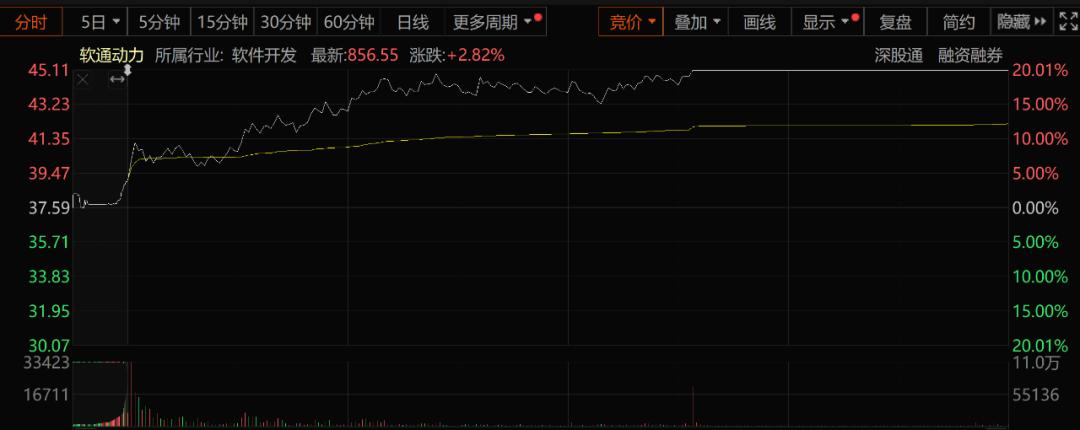

基于“鸿蒙和安卓硬分叉”的消息刺激,今天软件开发板块表现强劲。

软通动力出现20cm大号涨停,佳源科技、普元信息、云从科技等出现15%左右的大涨,多伦科技、国新健康等则是10cm涨停。

券商纷纷看好,股价火速涨停

以上个股最受关注的无疑是软通动力(301236.SZ),一是它今天20cm涨停涨幅最大,二是关于它的各种消息、研报最近层出不穷!

软通动力是2022年3月份上市的,公司主营业务是为通讯设备、互联网服务、金融、高科技与制造等多个行业客户提供端到端的软件与数字技术服务和数字化运营服务。

软通动力的上一个20cm涨停是在10月25日,这个涨停也跟鸿蒙的消息有关。

当时有两个消息,一是央视网跟华为签署鸿蒙生态合作协议,加速推进鸿蒙原生应用开发;二是华为旗下支付公司讯联智付变更名称为花瓣支付,此举被视为鸿蒙生态在加速建设。

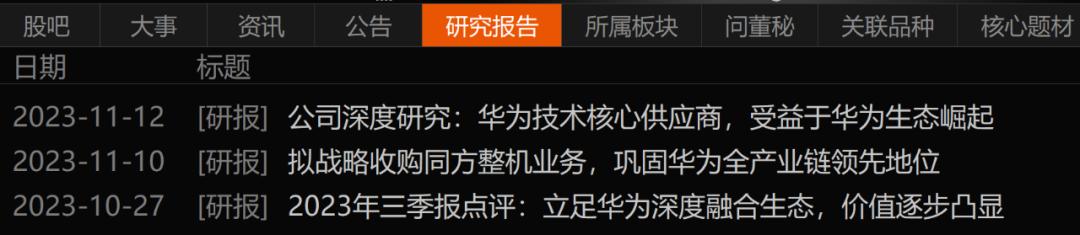

10月25日的涨停到现在,关于软通动力的研报已经出现三篇。分别为10月26日民生证券的《软通动力2023年三季报点评:立足华为深度融合生态,价值逐步凸显》,11月10日安信证券的《拟战略收购同方整机业务,巩固华为全产业链领先地位》,以及11月11日国海证券的《公司深度研究:华为技术核心供应商,受益于华为生态崛起》。

尤其需要注意,后两篇研报发布的时间点是11月10日、11日,然后软通动力13日就来了个20cm大号涨停,这简直是太给研报面子了!

无数投资者都吐槽过券商研报是瞎忽悠、见光死,但这次券商的研报貌似是给自己长脸了。

从这三篇研报的标题不难看出,软通动力跟华为有着很深度的绑定。

梳理了一下,软通动力跟华为的关系包括但不限于:

1、软通动力在开源鸿蒙社区的贡献排名非常靠前,代码修改量排在第二,仅次于华为。

2、今年2月,软通动力发布国内首个基于开源鸿蒙的面向x86平台架构PC端分布式操作系统。

3、今年5月,华为旗下哈勃投资向软通动力子公司鸿湖万联增资。

4、软通动力的半年报显示,公司推出了基于开源鸿蒙的8款开发板及模组、3款行业发行版及多个商用设备,打造出业内首个具备跨指令集的操作系统SwanlinkOS。

5、软通动力子公司鸿湖万联已有30+款开源鸿蒙产品应用在矿山、电力、园区、交通等领域。

几十亿大额收购,疑点重重

除了与华为的深度合作,软通动力收购同方股份资产一事也备受关注。

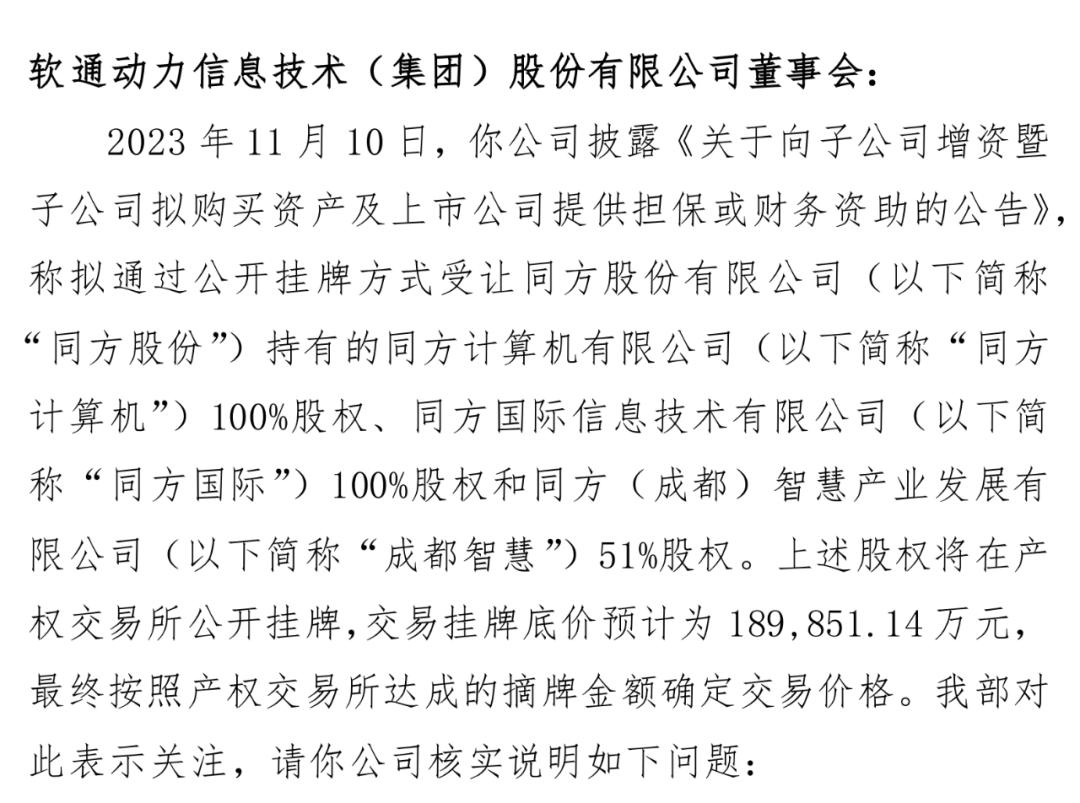

10月11日,软通动力发公告说,拟通过公开挂牌方式受让同方股份持有的同方计算机100%股权、同方国际100%股权和同方(成都)智慧51%股权,交易挂牌底价预计为189,851.14 万元。

这是一个将近19亿元的大额收购,因此在今天(11月13日)中午,深交所就火速对其发出关注函,要求其解释一些问题。

关注函文字很多,因此笔者梳理了几个重要问题:

1、收购有无必要,是否合理。

截至三季度末,软通动力账面货币资金余额为36.77亿元,短期借款余额15.21 亿元。这么一看,软通动力这19亿的现金收购,将占据公司账面现金很大的比重,因此深交所要求软通动力说明收购的必要性和合理性。

2、大笔担保的问题。

软通动力拟承接同方股份及其所属子公司对标的公司的全部担保,预计承接的担保总额不超过200,000万元,即20亿元,这种承接大额担保,是否会导致软通动力未来经济利益流出,是否会损害上市公司利益?

3、收购评估方式的问题。

软通动力如果对同方计算机采用资产基础法评估,价值为135,451.14万元,增值率为6.25%;如果用收益法评估,价值为132,900.00万元,增值率为4.25%。软通动力选择的是前者,即增值率更高的资产基础法。

我们经常在收购案中看到采取何种评估方法,感觉大部分都是用溢价更高的,软通动力这次也不例外。

说到溢价,这笔收购中,同方计算机的无形资产账面价值为7,289.65万元,但评估价值为却高达27,213.40万元,评估增值率高达273.32%。

无形资产是最容易高估的,因为在评估标准上有很大自由发挥的空间。像过去几年的影视、游戏IP这些无形资产,被收购的时候那估值都吹上了天,收购后业绩无法兑现形成了巨大的商誉减值,最后都是股民来买单。

因此笔者认为,这273.32%的增值率,软通动力可不能打马虎眼,必须得在回复函中有很强的说服力才行。

此外,软通动力对同方国际资产基础法评估值为54,200.91万元,增值率 21.93%;收益法评估值为54,400.00万元,增值率23.37%。最终,软通动力选取增值率更高的收益法作为评估结论。

说到这,笔者不禁发出疑问:收购同方计算机采用增值率更高的资产基础法,收购同方国际采用增值率更高的收益法,这是怎么花钱更多怎么来啊!这体现了合理性及公允性吗?

4、是否算重大资产重组的界定问题。

这次交易资产总额占软通动力比重为40.03%,标的资产营业收入占软通动力比重为49.67%,但软通动力却说这次交易不构成重大资产重组。

这么大的比重都不算重大资产重组的话,那“重大”的标准到底是什么呢?软通动力最好给出详细标准及相关依据。

总之,软通动力目前的热度前所未有之高,它对同方股份的巨额收购,也有众多疑点需要回复监管部门和股民!

(长期坚持原创不容易,希望大家在阅读后顺便点在看,以示鼓励!以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《股价暴涨!华为概念“大妖股”,大搞高溢价收购》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司