- +1

年年欠缴员工社保公积金,雪祺电气IPO能成?

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的冰激凌

一直以来都以为电冰箱龙头企业美的集团(000333)的产品都是自己工厂生产的,原来很大部分都是代工的。雪祺电气(全称:合肥雪祺电气股份有限公司)就是美的电冰箱的代工厂之一。而日前,雪祺电气已经IPO注册生效,即将进入询价路演阶段。

雪祺电气计划募资5.90亿元,用于年产100万台嵌入式冰箱等产品项目、冰箱零部件自制能力提升项目、研发中心建设项目、以及补充流动资金等。

只不过,虽然雪祺电气离上市只有临门一脚。但是其自身经营中还存在的诸如毛利率下降、造血能力减退、应收款项高企,以及大客户依赖和合规等问题并不能忽略。

一、毛利率下滑,现金流问题凸显

雪祺电气成立于2011年6月,主要从事容积400L以上的冰箱和商用展示柜的研发、生产与销售业务。目前公司有三条自动化生产线,可年产超过100万台家用冰箱。

作为冰箱制造领域内知名的ODM(原厂代工)供应商,成立至今,雪祺电气积累了如美的集团、太古集团、美菱集团、海信集团等知名集团客户。

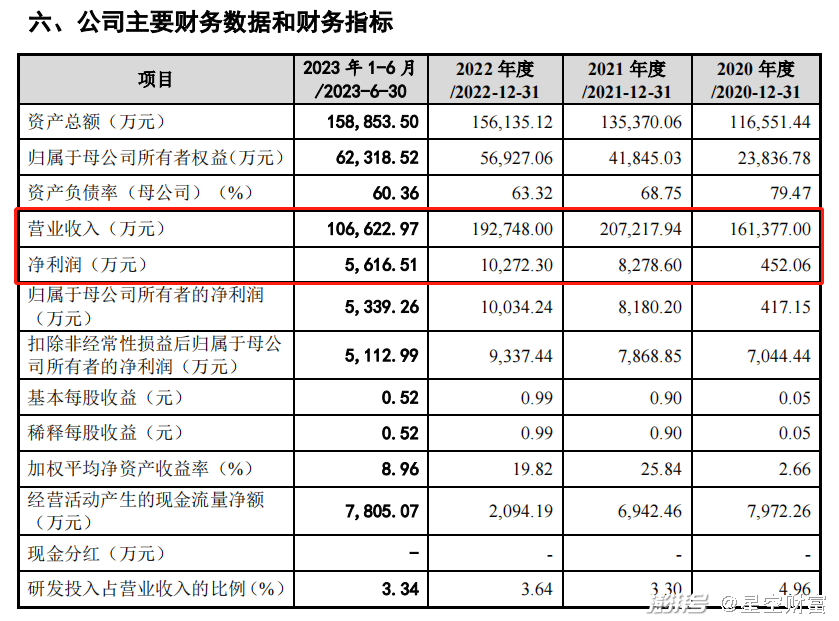

《招股说明书》显示,2020-2023年6月底,雪祺电气的营业收入分别是16.14亿元、20.72亿元、19.27亿元和10.66亿元,整体处于波动上涨状态,近3个完整财年营收整体上涨19.39%。同期,雪祺电气的净利润分别为0.05亿元、0.83亿元、1.03亿元和0.56亿元,2022年的净利润是2020年的20.6倍。

雪祺电气近年来经营状况 摘自《招股说明书》

不过公司的毛利率一直都不出色,近3个完整财年,雪祺电气的主营业务毛利率分别为12.47%、10.85%和11.95%,处于震荡下滑的状态,同期可比公司的毛利率均值分别为20.03%、16.5%和21.74%,高于雪祺电气约10个百分点。

雪祺电气财务情况 由《招股说明书》整理

因而雪祺电气利润的增长并非来自毛利润的增加,而是从各项费用中抠出来的。除了销售费用略有增加外,2021和2022年,其管理费用、研发费用、财务费用较2020年均有不同程度的的降低,降幅在22.61%-153.44%之间。

然而对各项费用的压减终有极限,增加营收且提升毛利率才是提升盈利能力的长久之计。与此同时,压减研发费用,并不利于公司核心竞争力的形成以及长期发展。

而作为ODM模式销售的公司,在业务开展过程中,雪祺电气需要垫付的资金数额不少。《招股说明书》显示,2020-2023年6月底,雪祺电气各项应收款项总额从5.62亿元增加至8.03亿元,涨幅达到42.88%,占到当年营收比例的75.28%,占总资产比例超过50%。

雪祺电气应收款项情况 由《招股说明书》整理

巨额的应收款项不仅是下游客户对雪祺电气资源的占用,同时也增加了雪祺电气的资金压力和经营风险。一旦客户有经营问题导致无法回款,很容易将雪祺电气拖入深渊。

与此同时,高企的应收也削弱了雪祺电气的经营造血能力,近3个完整财年,经营性现金净流量从0.8亿元下降到0.21亿元,降幅达到73.75%。

然而,作为纯代工的雪祺电气,其势微言轻的局面短时间内很难得到逆转。

二、纯代工生产,存大客户依赖

目前雪祺电气的收入100%来自于代工生产即ODM模式。一般是下游客户下单,雪祺电气根据订单情况去做相应的原材料采购,然后进行产品生产。

雪祺电气目前并没有自主品牌,而同样有ODM模式业务的创维电器(A21741)、奥马电器(002668)等,其均有自主品牌的研发生产和销售,并非纯代工企业。

代工生产省去了产品从无到有研发、市场开拓等麻烦事项,但是代工公司缺乏产品议价能力,所以毛利率较自主品牌销售低,这一点从前述的雪祺电气与可比公司毛利率情况就可见一斑。

薄利多销成了雪祺电气拥有的唯一的经营战略,而订单量的多少完全取决于下游客户,生存的命脉是被客户所掌控,依附大客户以求尽可能拥有稳定的订单,成了雪祺电气的最终选择。

前五大客户业务占比情况 摘自《招股说明书》

2023年1-6月,雪祺电气来自前五大客户的销售收入占到了总营收的73.21%,同时,来自美的的营收占比为48.26%。收入的半壁江山依靠美的,雪祺电气将自身发展牢牢绑在了美的这艘大船上。如果后续与美的的关系恶化,或者美的的市场竞争地位与格局发生不利变化,都将对雪祺电气的营收产生重大不利影响。

与此同时,截止2023年6月底,雪祺电气4.13亿元的应收账款余额中有2.77亿元来自美的集团,占比达到67.07%,0.21亿元的坏账准备中,有0.14亿元来自美的集团,占比达到66.67%。一方面说明了雪祺电气业务上对美的的重度依赖,另一方面应收占比超过业务占比,也说明美的的回款情况相较其他客户慢,美的对雪祺电气的资金占用也更严重。

而电冰箱所属的“白电”大家族,为地产后周期行业,行业发展与房地产市场景气度高度相关。而据国家统计局发布,2023年1-10月份,全国房地产开发投资同比下降9.3%,住宅投资同比下降8.8%。地产行业的拐点还不知在哪里。

全国房地产开发增速 摘自:国家统计局官网

地产行业的下滑也导致白电终端销售承压,在此情况下,大客户也会尽力将压力转嫁给上游供应商,所以雪祺电气这样言轻势微的纯代工厂想要提升毛利,想要不被大客户占用资源着实很难。

而雪祺电气不仅业务上容易被“拿捏”,在经营管理与合规性建设上也存在不少漏洞。

三、社保欠缴,劳务派遣超红线

按时足额为员工缴纳社保和公积金是企业的基本义务之一。根据《中华人民共和国劳动法》,企业为员工缴纳社保是一种法定行为,并不根据劳动者的主观意愿而改变。

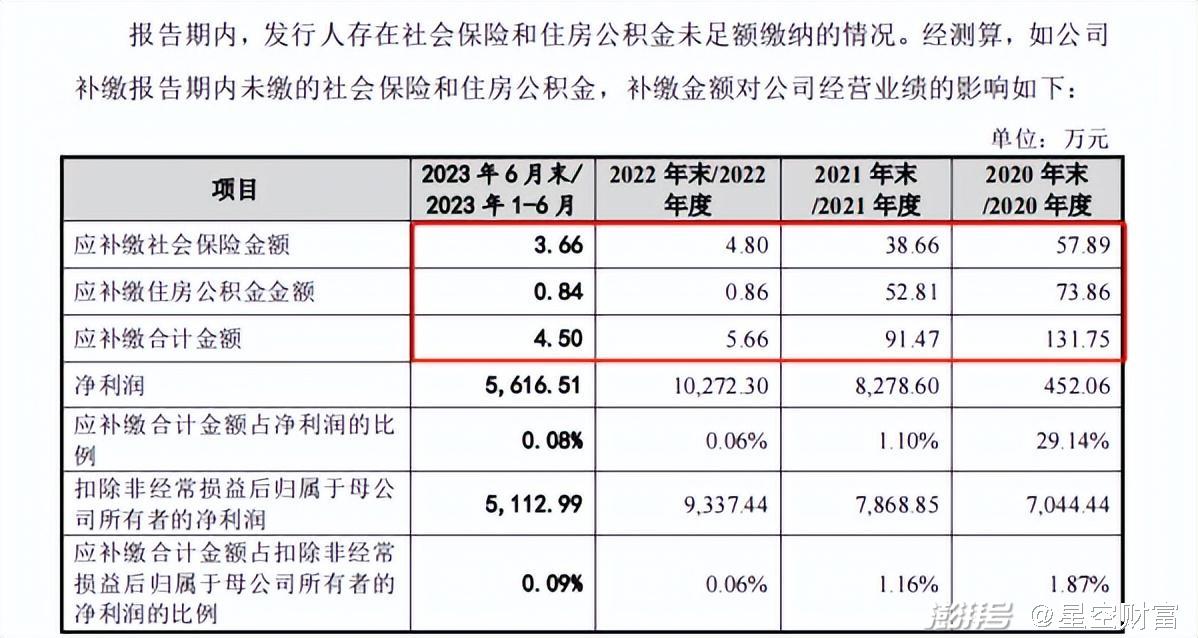

然而《招股说明书》显示,2020-2023年6月底,雪祺电气一直存在着社保公积金应缴未缴的情况,其中2020年尤其严重,当年雪祺电气1094名员工中,社保缴纳比例仅66.91%,公积金缴纳比例更是低至37.66%。

雪祺电气社保公积金欠缴情况 摘自《招股说明书》

如全部补齐,则需分别补缴131.75万元、91.47万元、5.66万元和4.50万元。

除了欠缴社保公积金外,2020年雪祺电气还存在着劳务派遣超红线的问题。当年雪祺电气劳务派遣人数为341人,占到总员工数的31.17%,远超过《劳务派遣暂行规定》中规定的10%红线。

雪祺电气劳务派遣问题 摘自《招股说明书》

欠缴社保公积金以及劳务派遣问题都存在着被行政处罚的风险。

如此看来,2020年真是问题多多的一年,这一年净利润率仅0.28%,管理费用、财务费用为报告期内最高,社保公积金欠缴金额最大,还存在劳务派遣超红线等问题。

高应收、低利润、纯代工,即便上市,雪祺电气后面的路也不好走。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司