- +1

以“未如实告知”为由 保险公司拒赔重疾险?看看法院怎么判……

以“未如实告知”为由,

保险公司拒赔重疾险?

2023.12

前言导读

PREFACE

购买重疾险本是为了分担风险,可当风险真的来临时,保险公司却以“投保未如实告知”为由拒赔,这时,被保险人该怎么维护自身的合法权益?

“法官,谢谢你相信我!你知道吗,收到判决书后我激动得哭了。”近日,金某来到苏州工业园区人民法院金融庭,向承办法官送上锦旗表达谢意。

“法官,谢谢你相信我!你知道吗,收到判决书后我激动得哭了。”近日,金某来到苏州工业园区人民法院金融庭,向承办法官送上锦旗表达谢意。这究竟是怎么回事?

小编带你一探究竟!

—案情回顾

—案情回顾 2021年5月,金某在某保险公司投保重疾险。2022年8月,金某因病接受手术治疗并出院。同年9月,金某向保险公司申请理赔,保险公司却以金某投保前已体检发现双侧乳腺结节性病灶,未履行如实告知义务为由解除保险合同并拒赔。今年4月,金某将保险公司诉至法院要求赔偿保险金60万余元。

2021年5月,金某在某保险公司投保重疾险。2022年8月,金某因病接受手术治疗并出院。同年9月,金某向保险公司申请理赔,保险公司却以金某投保前已体检发现双侧乳腺结节性病灶,未履行如实告知义务为由解除保险合同并拒赔。今年4月,金某将保险公司诉至法院要求赔偿保险金60万余元。争议焦点

>

究竟金某是否履行“如实告知义务”,

原被告有不同的理解。

—案情评析

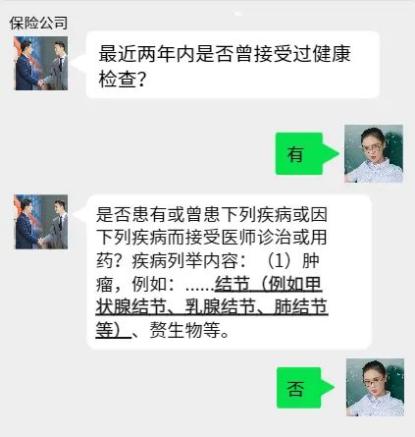

—案情评析保险公司表示,投保可回溯流程,根据询问内容显示:

保险公司表示,金某2019年4月和2021年4月的两份体检报告均显示,其有双侧乳腺结节性病灶。因此,保险公司有权因投保人未如实作答,解除合同、拒绝赔偿。

保险公司表示,金某2019年4月和2021年4月的两份体检报告均显示,其有双侧乳腺结节性病灶。因此,保险公司有权因投保人未如实作答,解除合同、拒绝赔偿。而金某则认为,医生称其结节只需定期复查、大小没有变化便无需处理,且此次涉及病症系2022年7月体检时新发现的结节引起,并非此前体检报告中载明的结节性病灶。另外,由于自己所在单位与该保险公司长期合作,主观上非常信任对方,投保当日,自己并未仔细查看合同,很多内容都由保险代理人填选,且代理人在明知自己每年均有体检时,却未曾询问过自己是否有影响保险正常赔付的病症,自己只操作了人脸识别与最后的签字确认。

—法院审理

法院认为,保险合同有别于一般的民商事合同,投保人告知的前提是保险人进行了相应询问。据《中华人民共和国保险法》第十六条规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第六条规定,投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

法院认为,保险合同有别于一般的民商事合同,投保人告知的前提是保险人进行了相应询问。据《中华人民共和国保险法》第十六条规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第六条规定,投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。本案中,保险公司提供的视频内容无法体现健康询问的回答系金某本人勾选,亦无法展现保险公司对上述疾病概念进行了解释(如为何将结节归入肿瘤项下、结节可能引发的具体疾病等);另一方面保险公司亦未能证明投保时代理人主动询问或查看金某的体检报告,该审核复查义务并不因投保人承担如实告知义务而免除。故,上述证据不足以认定保险公司对金某是否曾患有乳腺结节等进行了明确询问。

其次,金某在投保前,医院体检结论虽载有双侧乳腺结节性病灶,但结合医生提示及普通人医疗常识来看,金某未披露其有“乳腺结节性病灶”,并非因其自身故意或重大过失未履行如实告知义务。

最后,现无证据证实有乳腺结节性病灶必然导致乳腺癌的发生,且本案病症并非之前体检报告中载明的结节性病灶。

最终,法庭根据查明的事实依法作出裁决,判决保险公司赔付金某保险金。一审判决后,双方均未上诉,判决已生效,保险公司已按期足额赔付保险金。

/ 园法提醒 /

/ 园法提醒 /Tip

随着网络、在线投保的普及,保险公司在承保业务尤其是人身保险时,宜主动详细询问病史、主动查看体检报告、主动提示和详细说明,忌代为勾选、回答询问问题,以减少理赔争议,防止保险纠纷的发生。

供稿 ▏金融庭、刘逸梅

美编 ▏唐天格

原标题:《以“未如实告知”为由 保险公司拒赔重疾险?看看法院怎么判……》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司