- +1

金融月评|融资环境步入转换期后出现的三个分化

逆周期政策主导融资环境步入转换期

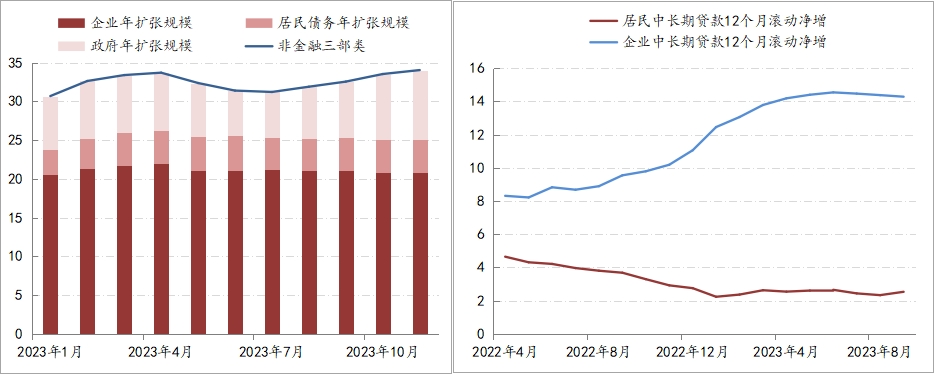

从11月份的货币、金融数据来看,融资环境已步入转换期,8月份以来逐渐地完全被逆周期政策所主导,即社融投放速度的回升,主要贡献源自政府部门,而企业和居民还处于预期修复之中,尚未恢复加杠杆。11月份社会融资投放了2.45万亿,其中信贷投放了1.11万亿,政府债券融资1.15万亿,截至11月末,企业、居民与政府三部门的合计融资速度由7月份31.23万亿/年回升至34.05万亿/年,增幅为2.82万亿,其中政府部门债务融资速度由5.86万亿/年升至8.95万亿/年,增幅为3.09万亿,超过了社融的增幅;实体企业债务融资速度还在下降,由7月末的21.24万亿/年降至20.82万亿/年;居民债务融资速度由4.13万亿/年微升至4.28万亿/年。

图1:三部门债务融资速度变化情况

数据来源:Wind

社融曲线与M2曲线形态出现分化

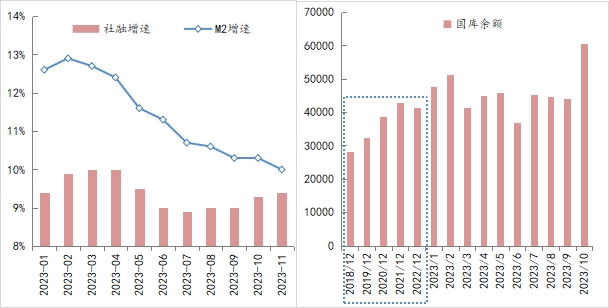

在逆周期调控增强的影响下,财政放款节奏出现变化。截止到10月末,体现在央行资产负债表上的财政存款余额已升至6.05万亿,不仅高于前9个月的余额均值(4.47万亿),更是大幅超过过去三年的水平(2020年至2022年间,国库资金的年末余额依次为3.9万亿、4.3万亿和4.2万亿)。国库资金余额上升的主因是年内追加的国债和地方化债均是从10月份启动的,估计受此影响,11月末国库资金余额将升至7万亿左右。国库资金余额的上升对应的就是财政放款节奏滞后于财政缴款的速度,由此带来社融曲线与M2曲线形态出现分化——社融投放速度已经连续3个月回升,但M2增速下降趋势还未扭转,政府从社会融到的资金还需要一定时间才能回流商业金融体系内。不过按照往年的经验,被暂时回笼的财政存款资金于年底前应该就会放款出来。

图2:社融、M2增速与国库余额变化情况

数据来源:Wind

实体经济部门名义利率与实际利率出现分化

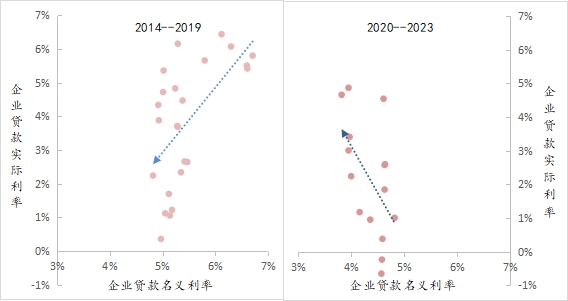

近期包括CPI、PPI在内的多项物价指标均出现环比降幅扩大的态势,表明经济运行所处的低通胀环境还在延续,相应导致实体经济部门的实际利率有所上升。例如,采用GDP平减指数来剔除通胀影响后,目前企业的实际贷款利率由去年同期的2.2%升至4.7%,同期企业名义贷款利率由去年同期的4%降至3.8%,即名义利率与实际利率出现分化的局面,而在疫情前实体经济部门名义利率与实际利率始终是保持一致的(同升同降)。

图3:实体企业利率环境的变化情况

数据来源:wind

而在降息周期内(2018年5月以来,央行的政策利率始终处于下调通道内,至今政策利率已累计下调了80BPs),实体经济实际利率不降反升,反映出经济运行下行压力不仅面临需求不足的问题,产能过剩的压力也是有增无减,相应央行能否通过大幅下调政策利率就能化解,尚存不确定性。

短期资金利率与长期资金利率出现分化

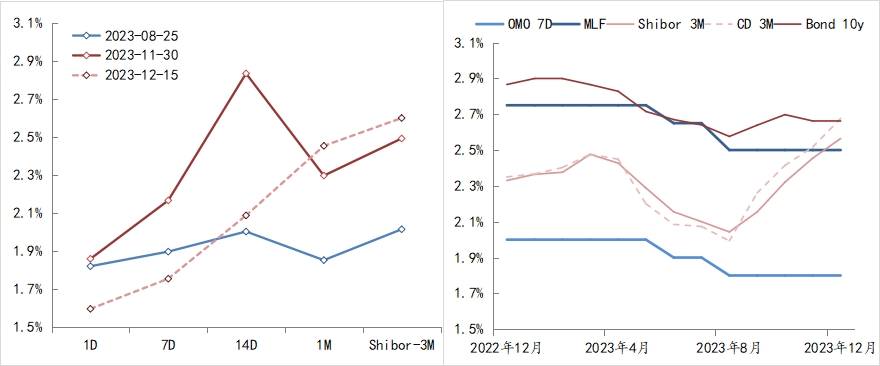

针对经济下行,央行在8月份下调了政策利率,但是代表银行间市场长期限资金的3个月Shibor的利率水平却不降反升,由8月末的2%持续升至目前的2.6%上方,累计上行了40BPs以上,而商业银行3个月同业存单利率也大幅上行,上行幅度也超过了40BPs。目前银行间3个月资金的利率水平不仅已经超过MLF,而且也基本与10年期国债的利率水平持平。但隔夜资金和7天资金利率水平已低于8月末的水平,显示出银行间市场资金面出现了罕见的结构性变化。

图4:银行间货币市场部分期限资金价格与政策利率、10 年期国债收益率变化情况

数据来源:wind

当然,长期限资金利率保持一定水平,有助于对冲境内外政策利率利差带来的汇率压力,但也确实影响了金融机构资产负债的摆布,进而影响到实体经济融资成本的下降。

上述三个分化恰恰表明,融资环境已经步入转换期,而这个转化期将持续多久,取决于逆周期政策的调控效果,在经济回升态势还没有完全稳固住之前,转换不会逆转。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

参考:

金融月评|坚定政策对冲,修复微观预期

金融月评|企业信贷融资速度尚待趋势性改善

季度市场叙事|本次经济筑底的新特征

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司