- +1

ESG报告应该重点披露哪些内容?ISSB标准是怎么建议的

原创 青悦数据 青悦ESG

前情提要:

在IFRS S1中,ISSB对Materialiy有明确定义:

ISSB关注的实质性或者重大性,指的是对报告实体自身未来的发展前景有重大影响的风险与机遇,而且是从通用财务报告使用者的角度出发,如果遗漏、歪曲或者模糊此类信息信息会导致会影响其决策的,可以称之为重大性。

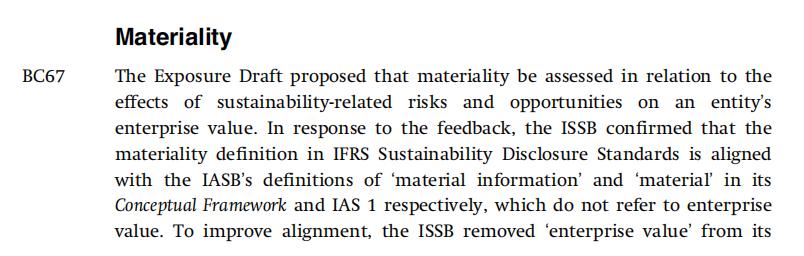

同时在IFRS S1 附件结论基础(Basis of Conclusions)中,说明了Materiality的定义与 IASB的定义是对准的(Aligned)(IASB与ISSB都属于IFRS,前者主要进行财务报告标准化工作,中国也采用了其财务报告标准),从而对通用财务报告主要使用者而言,财务报告与可持续发展相关财务报告(指ESG报告)可以无缝衔接,方便使用。

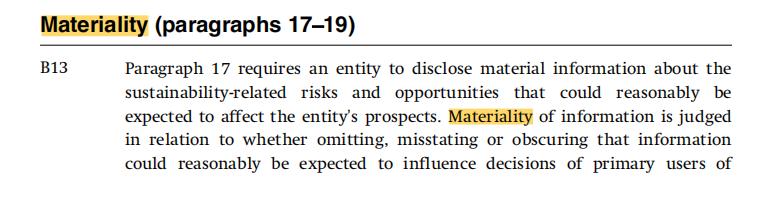

在IFRS S1标准附件B应用指南(AppendixB:Application Guide)的B13-B37中,又对Materiality做出了更多的解释。

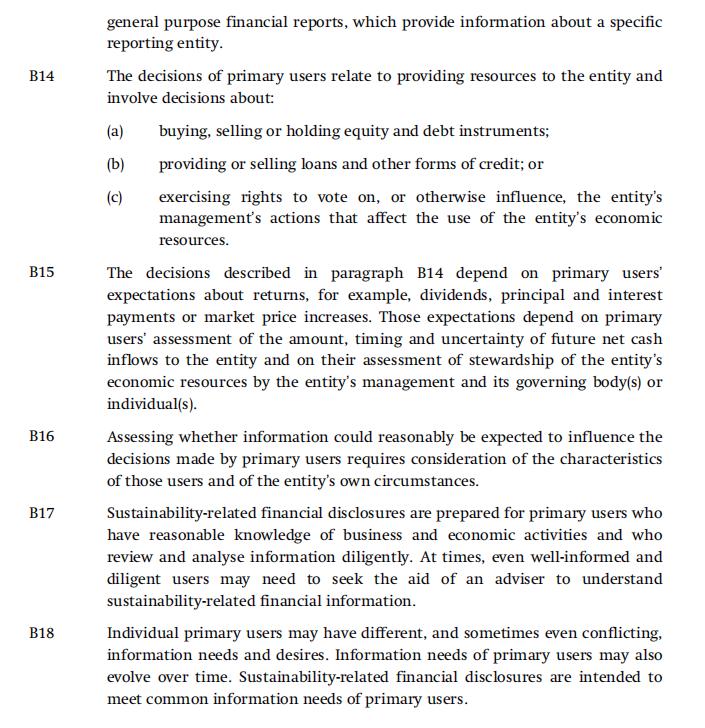

通用财务报告使用者的主要决策包括购买,销售或者持有报告实体的股权、债权,提供信贷或者其他投票权等投资决策。

从这里以及上一篇关于GRI的重大性实质性定义中,可以看出与ISSB在重大性上的重要区别,正如后者所宣称的,其主要代表投资者对可持续发展相关信息披露的要求。

但作为报告实体利益相关方中的重要角色,投资者的要求也是需要非常关注的,毕竟如果报告实体可持续发展出现暴雷,损失大量真金白银的,就是这些投资者。

同时,ISSB认为重大性实质性判断是与每个实体与报告使用者相关的,不同的人会有不同的甚至相反的判断,因此可持续发展相关财务披露应该符合主要使用者的共性需求,标准并不为此设置判断标准的阈值。

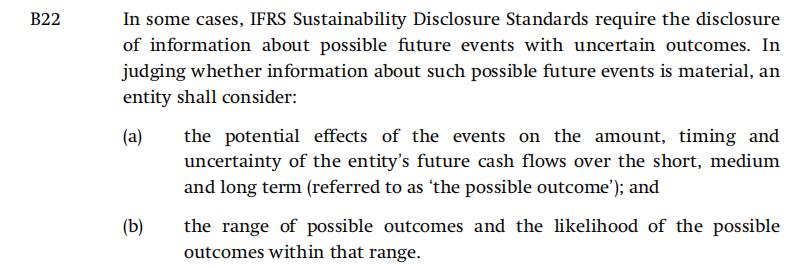

但ISSB认为根据IFRS 可持续发展标准披露,包括定性和定量的披露,可以较好地识别这些风险与机遇,同时特别关注对短中长期现金流的金额、时间和不确定性的潜在影响,也就是要做好预测。

除了像GRI一样强调重大性与可能性外,ISSB还指出要警惕可能性很低但后果很严重的风险,特别是总体风险(Aggregate risk),比如虽然某个供应商供应中断的风险可控,但如果某个重要环节的所有供应商都会受到其影响,则需要列入重大风险。

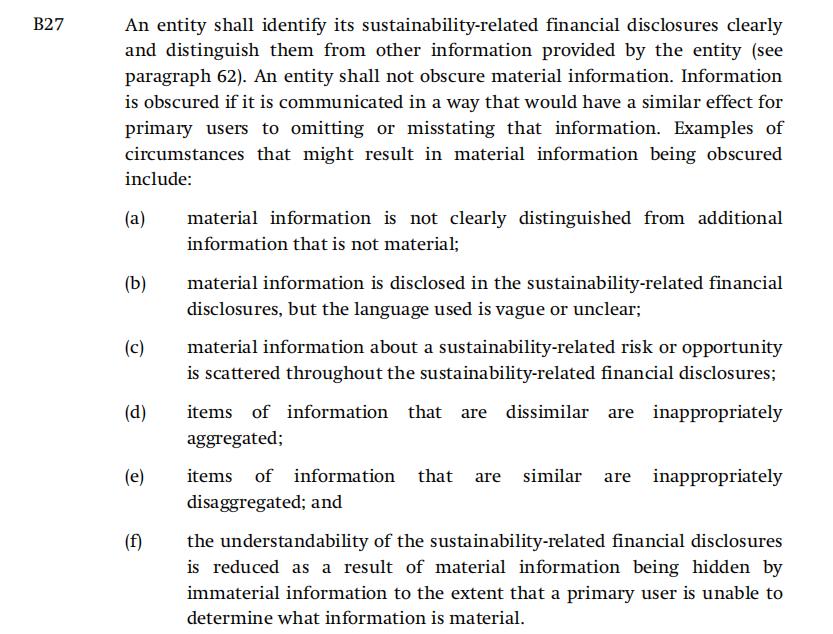

同时,ISSB列出了各种导致实质性重大性被模糊的常见做法,比如把重大信息淹没隐藏在各类非重大信息中,用词模糊,不合适的分类或者聚合等;同时建议可以按地理位置、地缘政治环境、从水资源压力大地区取水等维度进行分类汇总。

可以将重大信息进行单独的标记,单列章节,单篇报告等方式,与非重大信息(比如常规信息)进行区分,便于主要使用者能聚焦到这些重大问题上。

虽然ISSB强调的是为主要的通用财务报告者服务,但其思路是可以借鉴的,对于任何组织而言,都需要财务支持才能正常运转,或者说,都需要最关键的资源与支持者才能正常运转。

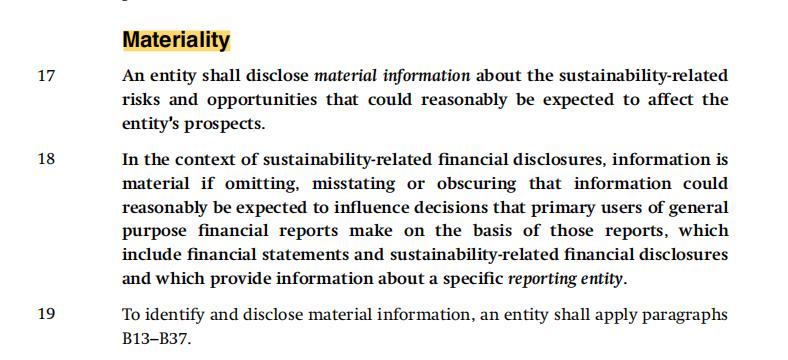

因此,对于各类组织而言,ESG报告中,应该披露对报告实体而言最重要的支持者最关心的内容,不管是风险还是机遇,抑或是其他的重大信息。

对报告实体自己而言,什么资源或者支持者才是最重要的,生死攸关的,以及上述资源与支持者最关心什么信息和指标,是每个报告实体应该重点考虑的。

那么问题来了,GRI建议重点披露对外部经济环境社会的影响,ISSB建议重点披露对组织自身发展前景有重大影响且通用财务报告使用者更关心的内容,到底应该采用哪种呢?有没有可能两者都兼顾呢?

还真有,下期咱们一起看下欧盟ESG披露标准ESRS的“双重重要性”(Double Materiality)。

因为ISSB标准原文在其官网https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/可以免费下载,我们就不放太多标准原文在文章中,只讲下几个比较核心的环节,只不过下载标准需要注册。不过因为网络原因等不方便下载,可以添加底部青悦客服微信直接索要该标准英文文件。

数据驱动绿色发展

数据驱动绿色发展关于青悦:

上海闵行区青悦环保信息技术服务中心,2015年1月在上海市闵行区民政局注册为民办非企业单位,致力于利用信息技术推进中国经济社会绿色,可持续的高质量发展。

原标题:《ESG报告应该重点披露哪些内容?(3)ISSB标准是怎么建议的》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司