- +1

雍禾医疗之困:植发到底是不是好生意?

佛家曾把头发比作三千烦恼丝,要世人斩断三千烦恼丝,从而能削断烦恼的根源。

而对于红尘中打滚的世人而言,脱发可能才是烦恼的根源。有一个段子是这样说的:“我一直觉得我已经没有什么可失去的了,直到我开始脱发。”

可见对于现代人而言,脱发是一件多么令人苦恼的事情。而在所有治疗脱发的方法中,植发或许是相对效果最直接的方法。也正因此有许多公司看到了植发市场的潜力,选择入局其中。

在一众相关公司中,雍禾医疗是一家代表性企业。

高额的营销成本吞噬利润:客人和市场培育都要花钱

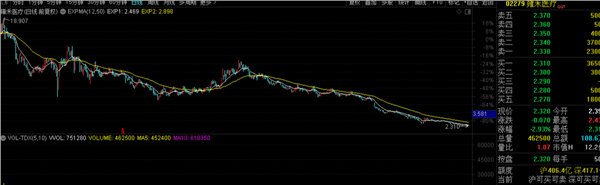

2021年12月13日,雍禾医疗顶着“植发第一股”的光环登上港交所,发行价15.80港元/股,滚动市盈率51.92,上市首日上涨5.06%,市值86.31亿港元。

5天后的12月17日,股价一度达到18.83港元/股(前复权)的最高点。

2022年2月18日,恒生指数公司宣布了检讨结果,雍禾医疗等29只个股获加入恒生综合指数名单,雍禾医疗迎来高光时刻。

然而,没过几天,雍禾医疗的股价就开始了“一泻千里”式的下跌。截止1月4日收盘,雍禾医疗股价只有2.4港元/股左右,市值仅剩12.54亿港元。

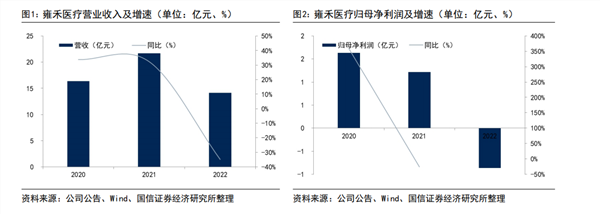

造成这一现象的最直接的原因就是雍禾的盈利难问题。中报数据显示,2023年上半年,该公司录得营收8.28亿元,同比增长10.7%,营收增速基本符合市场预期;但期内公司亏损2.26亿元,同比降幅深达1383.06%,且是2022年全年亏损金额的2.6倍。

那么是什么原因导致的亏损呢?答案是成本的大幅增加。

2023年上半年,该公司各项成本均有所增长,其中员工成本为1.41亿元、摊销及折旧费用1.36亿元,分别同比增长30.0%、44.5%。综合下来,公司成本较去年同期上升34.6%,远大于收入增幅。

此外,雍禾医疗的销售及营销开支增至4.98亿元,销售费用率(销售费用占营收比例)高达60.2%,同比增加8.3个百分点;一般及行政开支增至1.75亿元,管理费用率为21.1%,也同比高出逾6个百分点。

而其老生常谈的营销费用问题也依然存在。从年度数据来看,2018年至2021年,雍禾医疗的销售费用率均未低于47%,纯利率除了2020年约10%外,其他几个年份介于2.9%~5.7%之间;而2022年,此两项指标为54.3%、-6.1%。雍禾医疗高营销、低盈利的问题仍然存在。

第二增长曲线难寻:被寄予厚望的医疗养固开始乏力

那么在这种情况下,雍禾医疗又该如何破局呢?

一般而言,抛开费用投入不谈,做大营收规模的思路往往有三种:一是提高单价;二是做低客单价,做大规模或市场;三是跨界延伸,从低频转入高频消费业务。

很明显,在当前的经济消费环境下,后两者或许更有利于雍禾医疗们的增长破局。

事实也确实如此,一方面在今年2月份,雍禾医疗抛弃了过去以单个毛囊为单位和总数的收费标准,改为了在医生分级诊疗体系基础上的“一口价”方式。

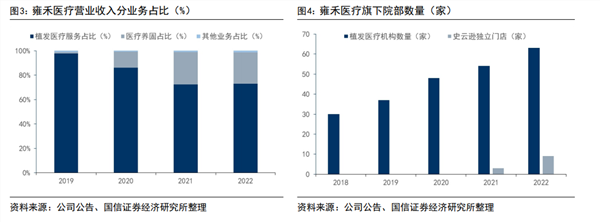

与此同时,在第二增长曲线上,雍禾医疗曾经对医疗养固寄予厚望。为了让植发手术能带动后续更多的长尾收入,雍禾医疗着重发展医疗养固业务,不仅以“店中店”的模式在每家植发机构建立史云逊医学健发中心,还在2022年开始建立独立的史云逊医学健发中心,截至2023年6月末已有14家独立门店。

财报数据看,2023年上半年,共有40758人接受了雍禾医疗的医疗养固服务,同比增长6.03%;人均消费4212元,同比减少13.79%;复购率26.4%,同比上升0.9个百分点。

并且从2018年的0开始到2022年,雍禾医疗的“医疗养固”业务营收已经达到了3.63亿元,属于被资本市场寄予众望的存在。

但尴尬的是,今年上半年,雍禾的医疗养固业务实现营收1.72亿元,较去年同期的1.88亿元,意外出现了下滑趋势。

客单价高,渗透率低,植发赛道在想象中确实很美好。

而面对雍禾的种种问题,也倒逼投资者们开始反思一个问题:即植发到底是不是一个好生意?

从市场空间上仿佛是肯定的,此前弗若斯特沙利文数据也显示,中国毛发医疗服务(包括植发医疗、医疗养固)市场规模已于2020年达到184亿元,并预计到2030年达到1381亿元(植发医疗756亿元、医疗养固625亿元),复合年增长率为22.3%。

具体到雍禾上,雍禾医疗的招股书数据显示,2018年—2021年上半年,雍禾医疗毛利率分别为75.2%、72.6%、74.6%、73.6%。每位植发患者平均开支分别高达26097元、27799元、27868元和26782元。

与此同时,在IPO阶段的招股书中,雍禾医疗就表示“国家卫生健康委员会的调查显示,于2020年,中国脱发人口达到250.9百万人,其中男性约163.5百万人,女性约88.6百万人。预计中国的脱发人口于未来几十年内仍将保持庞大规模,并于2030年继续增加至258.0百万人。”

并且“于2020年,在中国进行的植发手术仅约为51.6万例。因此,中国的植发渗透率(按接受植发人数除以脱发患者人数计算)于2020年仅为约0.2%。”

2.5亿脱发人口加上0.2%的渗透率,雍禾为投资者勾画了一条令人兴奋的赛道,加之其超70%的毛利和较高的客单价,一家暴利企业仿佛正呼之欲出。

但现实远没有这么美好。

现实一:脱发人群和植发市场是两个概念

首先所谓的前脚广阔在于有不少投资者直接将脱发人群的规模,等同于了植发市场的增长潜力,但实际上这并不准确。因为面对脱发,大多数人的第一时间并不是想到植发,而是其他更自然、更便宜的防脱生发手段。

以有点轻度M型脱发的患者为例,在发现有脱发的情况后,往往会先选择强韧发根的防脱洗发水、效果不佳后或许会尝试米诺地尔酊等专业药物喷剂。

如果上述治脱防脱的手段全部失效,且发际线还在持续明显后移的情况下,患者可能才会去考虑最后的、也是最贵的杀招——植发手术。

毕竟动辄几万元的植发手术,本身并不是一个买几瓶洗发水那么简单的决策行为。

与此同时,植发其实是一锤子买卖,复购率很低。植发本质上就是一个不断挖掘新秃头的“一锤子买卖”。

因为对消费者来说,植发有两种结果,即成功和失败,但对植发机构来说只有一种结果,就是失去这个消费者。植发成功,消费者就不需要再继续消费,如果失败,别说继续消费,消费者甚至可能不再光顾。

并且植发用的是自己的头发,是利用患者自身的后枕部健康毛囊,通过加工处理之后移植到脱发区域。因此如果你没有可以拆东墙补西墙的空间,其实植发也没有意义。

现实二:行业同质化严重,难以打造过硬的护城河

此外,植发行业是一个技术壁垒相对较低、同质化竞争严重的行业,业务熟练度高、经验丰富的医生是一台植发手术成功的关键。因此,要想留住经验丰富且在市场上稀缺的医生,就必须给出比竞争公司更有吸引力的薪资待遇,也间接提高了植发企业的经营成本。

与此同时,民营植发机构还要面对来自外部的竞争,尤其是假发制品。由于假发具有方便、高仿真、易打理等特点,近几年逐渐成为一些脱发患者的首选。中泰证券研报显示中国假发市场约250-350亿行业规模,2019-2031年假发行业规模年复合增长率达13%-17%。假发行业的爆发,对于植发行业而言,显然不是好消息。而雍禾医疗这种头部企业,更是首当其冲。

因此,民营植发机构们在研发费用上的投入几乎是微乎其微。从招股书来看,雍禾植发2018年至2020年的研发投入分别只有780万、880万和1180万元,仅占总收入的0.8%、0.7%和0.7%,三年的研发费用相加,还不及2020年一年营销费用的4%。2023年上半年研发开支也仅为1303万元,甚至连同期销售费用的零头都不够。

这种重营销轻研发的模式归根到底也是因为植发是一锤子买卖的商业本质所决定,既然没有回头客,那么砸营销,获得新客户才是重中之重。也正是这种商业模式导致了雍禾医疗在市场上的失宠。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司