- +1

卷规模、卷下沉、卷价格,新茶饮卷无可卷?

原创 何嘉少 嗨牛财经

10元-20元一杯,这个价格带是中国连锁奶茶品牌最拥挤的赛道,集中了像古茗、茶百道、一点点、霸王茶姬等门店密度最高的品牌。今年1月2日,古茗向港交所递交了上市申请。这意味着继茶百道、蜜雪冰城之后,又有头部序列的巨头计划抢滩资本市场。

10元-20元一杯,这个价格带是中国连锁奶茶品牌最拥挤的赛道,集中了像古茗、茶百道、一点点、霸王茶姬等门店密度最高的品牌。今年1月2日,古茗向港交所递交了上市申请。这意味着继茶百道、蜜雪冰城之后,又有头部序列的巨头计划抢滩资本市场。“在一个城市,要么不开店,要么就会密集开店。”古茗创始人王云安曾这样对外阐述古茗的开店策略。招股书披露,古茗在全国的门店数量已达9001家,而其中80%左右的营收均来自于加盟费。

无独有偶,古茗的直接对手茶百道在2023年8月递交的招股书显示,2022年茶百道的营收为42.32亿元,净利润9.64亿元,截至当时,其门店数量为6361家。

人均年收入不超过10万元的县城,成为新茶饮巨头们的“根据地”。只是,随着居民的消费降级和竞争的白热化,这种密集开店的下沉策略是否会继续有效?达到饱和之后,全国万店的加盟生意又将如何延续?

人均年收入不超过10万元的县城,成为新茶饮巨头们的“根据地”。只是,随着居民的消费降级和竞争的白热化,这种密集开店的下沉策略是否会继续有效?达到饱和之后,全国万店的加盟生意又将如何延续? 如果讨论江湖地位,在现制茶饮品牌最集中的10元-20元中间价格带,古茗处于头部序列。

如果讨论江湖地位,在现制茶饮品牌最集中的10元-20元中间价格带,古茗处于头部序列。招股书引述的灼识咨询报告显示,按2023年的商品销售额(GMV)及门店数量计,古茗均是中国最大的大众现制茶饮店品牌,也是全价格带下中国第二大现制茶饮店品牌,市场份额约18%。截至2023年12月31日,古茗全国门店数量已达9001家,即将成为蜜雪冰城后首个突破万店的现制茶饮品牌。

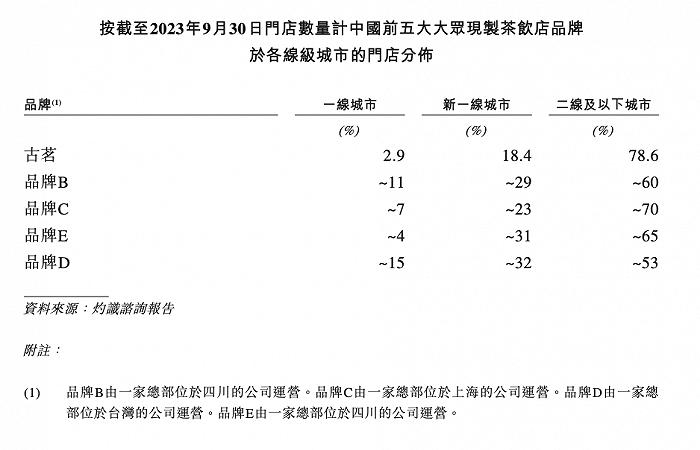

图:古茗招股书中关于各县级城市的门店分布对比 来源:古茗招股书

图:古茗招股书中关于各县级城市的门店分布对比 来源:古茗招股书招股书中,古茗也首次向公众披露了它的最新经营数据。作为以加盟模式为主的品牌,古茗也主要靠向加盟商销售水果、茶叶等原材料,以及泡茶机、制冰机等设备来赚钱,报告期内这部分收入占比均在8成左右。

招股书显示,2021年至2023年前9个月,古茗营收分别为43.84亿元、55.59亿元和55.71亿元,经调整利润分别为7.696亿元、7.881亿元、10.445亿元。其业绩增长主要归功于门店网络扩张,报告期内古茗门店数量分别为5694家、6669家和8578家。

这个体量当然无法与处于中低价格带、有3.5万家门店的蜜雪冰城相提并论。蜜雪冰城在同一天递交的招股书显示,2022年全年以及2023年前九个月,蜜雪冰城分别实现了136亿元与154亿元的营业收入,同比增长31.2%及46.0%;上述期间净利润分别为20亿元与25亿元,同比增长5.3%及51.1%。

但如果在相同价格带品牌中横向对比,进入2023年以后,古茗的发展明显进入快车道。

古茗的直接对手茶百道在2023年8月递交的招股书显示,2022年茶百道的营收为42.32亿元,净利润9.64亿元,截至当时,其门店数量为6361家。而在当时,古茗的门店数量6669家门店,两个奶茶品牌门店规模相当,营收和利润水平也没有明显拉卡差距。

古茗的直接对手茶百道在2023年8月递交的招股书显示,2022年茶百道的营收为42.32亿元,净利润9.64亿元,截至当时,其门店数量为6361家。而在当时,古茗的门店数量6669家门店,两个奶茶品牌门店规模相当,营收和利润水平也没有明显拉卡差距。但到了2023年9月,根据灼识咨询的报告,古茗的门店数量已经超过8500家,是同一价格带中门店数量最多的奶茶品牌。

2010年,古茗创始人王云安在家乡大溪镇开出了第一家古茗,这是位于浙江台州温岭市的一个小镇,是典型的下沉市场。由于当时供应链等基础设施尚处于发展阶段,能够采用新鲜水果及其他优质食材制作现制茶饮产品有限。于是王云安开始试探用高品质短保食材制作现制茶饮,并在2013年开始部署自配送模式,搭建自有供应链。

2010年,古茗创始人王云安在家乡大溪镇开出了第一家古茗,这是位于浙江台州温岭市的一个小镇,是典型的下沉市场。由于当时供应链等基础设施尚处于发展阶段,能够采用新鲜水果及其他优质食材制作现制茶饮产品有限。于是王云安开始试探用高品质短保食材制作现制茶饮,并在2013年开始部署自配送模式,搭建自有供应链。古茗的规模得以迅速扩张,原因可能在于它的下沉程度是同类品牌中最深入的。

招股书显示,古茗约79%的门店位于二线及以下城市,在相同价格带前五大品牌中比例最高。截至2023年9月30日,有3287家古茗位于乡、镇,占门店总数的38.3%,而类似品牌位于乡、镇的门店比例通常低于25%。

2023年,古茗在二线及以下城市的门店产生的GMV达到147亿元,占约22%的市场份额,是该等城市的大众现制茶饮店市场中最大品牌。

而让下沉市场的加盟商们赚到一定利润是古茗渗透的基础。

2023年,古茗加盟商单店经营利润达到37.6万元,加盟商单店经营利润率达到20.2%。而根据灼识咨询报告,同期中国大众现制茶饮店市场的估计单店经营利润率为10%—15%。特别是在四线及以下城市,加盟商单店经营利润为38.6万元,为该类地区2022年年度人均可支配收入的10余倍。

古茗门店的扩张是随着供应链走的,而这样的开店策略也导致直到如今古茗都还没有进入北京、上海这两个一线城市。王云安对此的解释是,对于河北及北京而言,古茗的供应链和仓库还未能触达,而上海奶茶行业竞争激烈,需要思考差异化。

在新一轮茶饮大战之际,喜茶也发布了最新年度战绩。根据喜茶《2023年度报告》,这家知名新茶饮连锁的全球门店已突破3200家,全年整体门店规模同比增长280%,成为行业内规模同比增速最快的品牌。同时,喜茶会员数量超1亿,成行业首个私域用户规模破亿的茶饮品牌。

不过,广阔的县域经济,能否撑得起新茶饮巨头的扩张之路?

不过,广阔的县域经济,能否撑得起新茶饮巨头的扩张之路? 2023年初,前瑞幸咖啡创始人陆正耀带着成立仅半年的库迪咖啡,在行业内发起了一场没有硝烟的战争。

2023年初,前瑞幸咖啡创始人陆正耀带着成立仅半年的库迪咖啡,在行业内发起了一场没有硝烟的战争。从1元喝咖啡的限时拉新活动,到5-6元一杯的电商平台团购,库迪复刻了瑞幸早期低价引流的模式,迅速走进二三线城市消费者的视野,也像一条鲶鱼,搅动整个咖啡茶饮界。

从蜜雪冰城、古茗、茶百道披露的招股书来看,三家企业都采用S2B2C(供应商—加盟商—顾客)的商业模式,约99%门店是加盟店铺。

从营收来源来看,三家公司均以加盟商为大客户,向其售卖食材、包装等原材料,在这一模式下,完善供应链、扩大门店规模建设有利于提高利润。

从营收来源来看,三家公司均以加盟商为大客户,向其售卖食材、包装等原材料,在这一模式下,完善供应链、扩大门店规模建设有利于提高利润。招股书显示,中国的现制饮品市场正蓬勃发展,相比较成熟的市场,具有庞大的增长空间。根据灼识咨询报告,2022年中国的现制饮品人均年消费量约为18杯,而美国、英国及日本则分别为322杯、222杯及167杯,反映现制饮品市场在中国具有巨大扩张潜力。

不过,目前茶饮巨头们都避开北上广深等一线城市,选择下沉策略。当乡镇最热闹的几条街道挤满了古茗、蜜雪冰城,价格成为最重要的衡量标准之一。单纯从产品价格来说,古茗的客单价为14.76元,蜜雪冰城为7.36元。

加密的下沉策略之后,一条街上还能否再开出几家古茗和蜜雪冰城?

原标题:《卷规模、卷下沉、卷价格,新茶饮卷无可卷?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司