- +1

张坤:优质企业的估值溢价已收敛到很低水平,此时投资只需“相信普通结果”即可

1月19日零点刚过,易方达基金副总经理张坤在管基金纷纷披露四季报,其持仓情况也随之浮出水面。

整体来看,澎湃新闻记者发现,张坤旗下管理的4只基金在2023年四季报中均跑输基准,且全部都出现了净赎回。其中,易方达优质企业三年持有自2023年6月开放日常申赎以来,便一直遭遇净赎回,申购份额始终为0,而剩余3只产品则均连续4个季度遭遇净赎回。

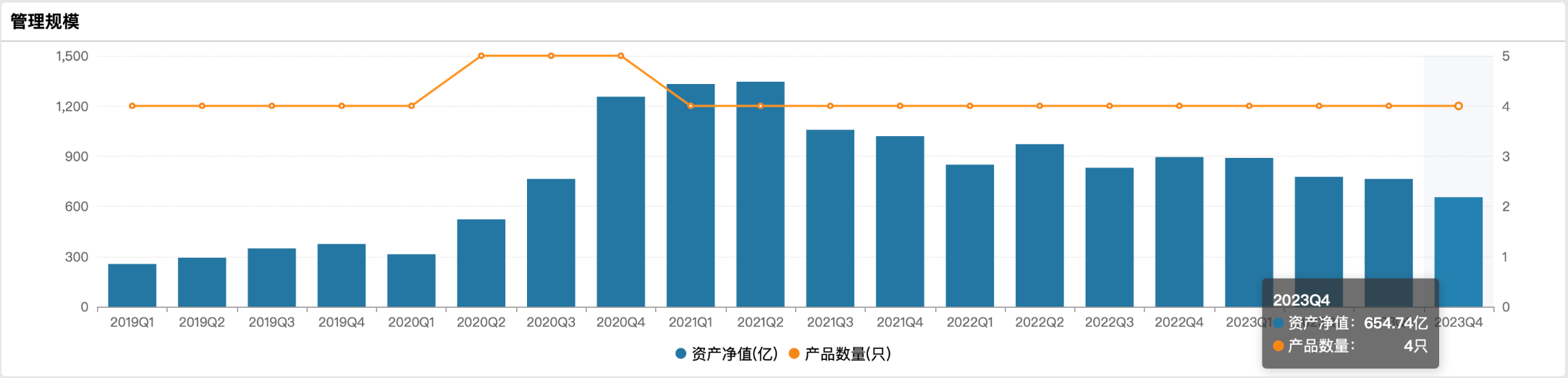

截至四季度末,张坤在管规模约为654.74亿元,相较于2023年三季度末时的763.54亿元,其基金管理规模大幅缩水约108.8亿元,下降14.25%。

具体操作方面,张坤旗下4只基金在2023年四季度股票仓位基本稳定,并调整了消费和医药等行业的配置结构。个股方面,4只基金仍然以持有商业模式出色、行业格局清晰、竞争力强的优质公司为主。

在2023年四季报中,张坤表示,目前的状况是,全球很多国家的优质企业仍然维持着相比普通公司更高的估值溢价,但国内优质企业的估值溢价已收敛到很低水平,甚至对一些公司来说已经完全消失,投资者从过去相信优质企业中长期高确定性的增长到几乎不再相信,甚至对一些公司的定价反映出“价值陷阱”的预期。

张坤认为,长期很多因素值得仔细考量,但此时投资优质企业已经不再需要“企盼伟大的结果”,只是“相信普通的结果”即可。

所有产品连续三季度遭遇净赎回

目前,张坤在管4只公募基金,分别是易方达蓝筹精选、易方达优质精选、易方达优质企业三年持有、易方达亚洲精选。其中规模最大的产品是易方达蓝筹精选,截至2023年四季度末,基金资产净值为417.38亿元。该基金的持股操作极具代表性。

易方达蓝筹精选四季度末的股票仓位为93.71%,较2023年三季度末的94.17%下降0.46个百分点,基本保持了仓位的稳定。此外,该基金前十大重仓股持股集中度也小幅度下降,由79.80%降为77.60%。

重仓股方面,与2023年三季度末相比,易方达蓝筹精选的2023年四季报前十大重仓股并未出现个股的更迭。

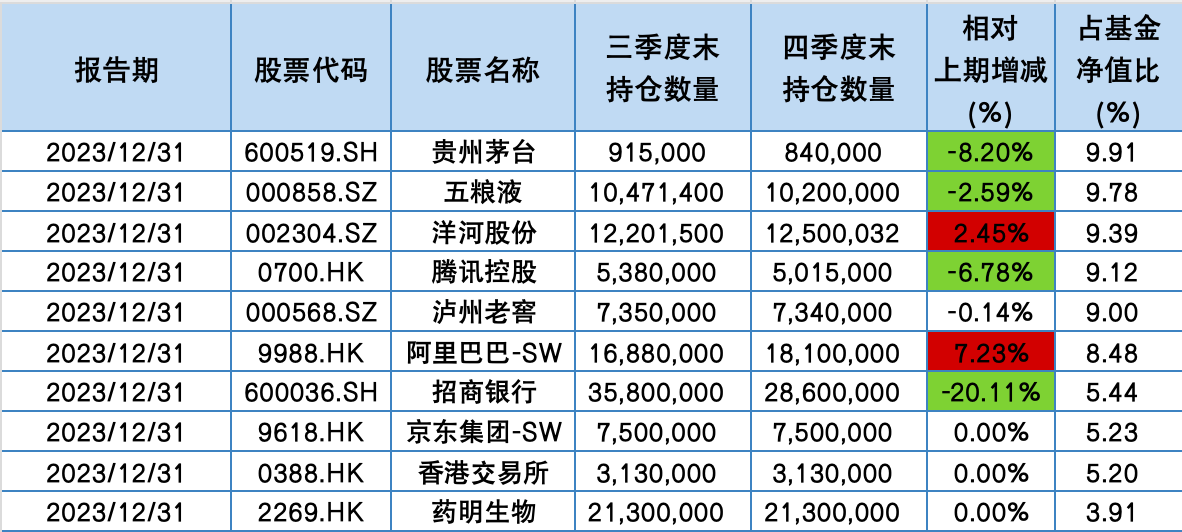

2023年四季报显示,易方达蓝筹精选期末前十大重仓股依次为:贵州茅台(600519.SH)、五粮液(000858.SZ)、洋河股份(002304.SZ)、泸州老窖(000568.SZ)、腾讯控股(00700.HK)、中国海洋石油(00883.HK)、香港交易所(00388.HK)、招商银行(600036.SH)、药明生物(02269.HK)、美团-W(03690.HK)。

具体来看,与2023年三季度末相比,易方达蓝筹精选在2023年四季度中调仓动作较小。其中,张坤小幅度减持了贵州茅台、五粮液、腾讯控股、香港交易所、招商银行,持仓数量单季度分别下滑10.78%、2.91%、8.92%、1.35%、17.39%。招商银行则从第五大重仓股跌至第八大重仓股。

另一方面,张坤增持了洋河股份、药明生物这2只标的;而中国海洋石油、美团-W的2023年四季度持仓数量与2023年三季度末相比,均未发生变动。

从基金业绩来看,截至2023年四季度末,易方达蓝筹精选的基金份额净值为1.7135元;2023年四季度基金份额净值增长率为-13.58%,业绩比较基准收益率为-5.30%。

易方达蓝筹精选四季度末前十大重仓股,来源:澎湃新闻记者据Wind数据制作

截至2023年四季度末,张坤另一代表作——易方达优质精选基金的规模为146.27亿元,前十大重仓股均未出现个股的更迭。

具体来看,与易方达蓝筹精选相似的是,该基金同样减持了贵州茅台、五粮液、腾讯控股、招商银行,减仓幅度分别为8.20%、2.59%、6.78%、20.11%。

此外,张坤在易方达优质精选基金中小幅度增持了洋河股份、阿里巴巴-SW(09988.HK),增持幅度依次为2.45%、7.23%。

从基金业绩来看,截至2023年四季度末,易方达优质精选的基金份额净值为4.8081元;2023年四季度基金份额净值增长率为-12.29%,业绩比较基准收益率为-5.54%。

易方达优质精选四季度末前十大重仓股,来源:澎湃新闻记者据Wind数据制作

其实,不仅仅是易方达蓝筹精选与易方达优质精选,澎湃新闻记者发现,由张坤管理的易方达优质企业三年持有同样未出现前十大重仓股的更迭,并且也在2023年四季度减仓了贵州茅台、五粮液、腾讯控股,减仓幅度分别为14.02%、6.47%、16.90%。

与此同时,易方达优质企业三年持有还减持了洋河股份、泸州老窖、中国海洋石油、香港交易所、美团-W,减仓幅度分别为1.57%、1.14%、2.78%、5.71%、5.48%;招商银行与药明生物的2023年四季度持仓数量与2023年三季度末相比,则未发生变动。

截至报告期末,易方达优质企业三年持有的基金份额净值为0.8347元,本报告期份额净值增长率为-13.56%,同期业绩比较基准收益率为-5.30%。

易方达优质企业三年持有四季度末前十大重仓股,来源:澎湃新闻记者据Wind数据制作

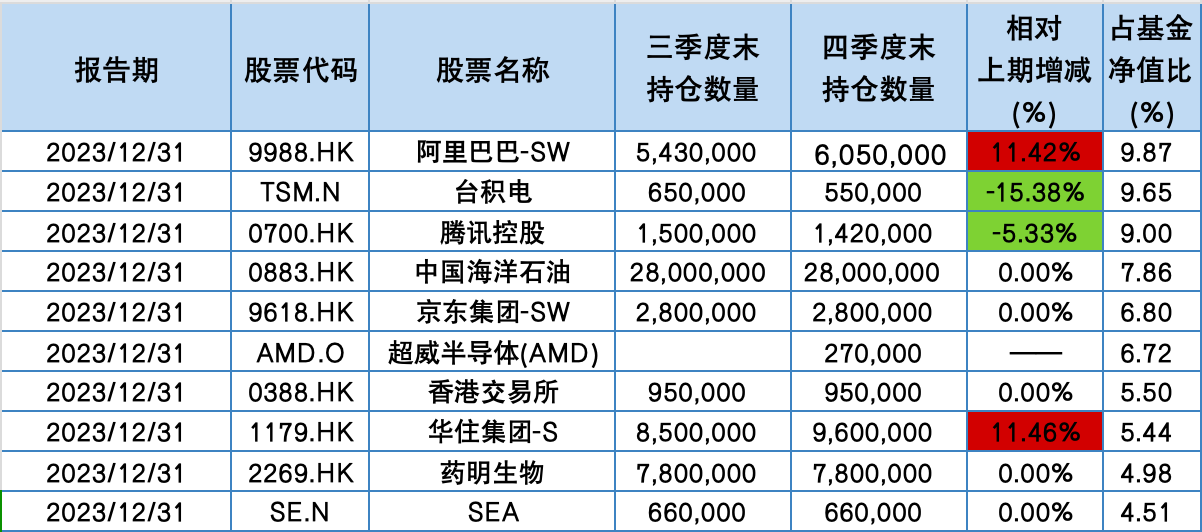

与前三只基金相对的是,易方达亚洲精选在2023年四季度中的前十大重仓股则出现了个股的更迭。其中,超威半导体(AMD.O)新进前十大重仓股,原为第九大重仓股的招商银行退出。

据易方达亚洲精选2023年中报,超威半导体为第11大重仓股,持股数量为28万;而在此次2023年四季报中,超威半导体的持股数量则减少至27万股,而这一个股却跃升为2023年四季度中的第六大重仓股,显然是股价等因素导致的。

此外,同样为半导体行业的台积电则在2023年四季度中晋升为第二大重仓股,持股数量为55万股,同样较三季度末减少,降幅为15.38%。

截至报告期末,易方达亚洲精选的基金份额净值为0.900元,报告期份额净值增长率为-4.66%,同期业绩比较基准收益率为3.24%。

易方达亚洲精选四季度末前十大重仓股,来源:澎湃新闻记者据Wind数据制作

值得一提的是,澎湃新闻记者发现,张坤旗下管理的4只基金在2023年四季报中均跑输基准,且全部都出现了净赎回。其中,易方达优质企业三年持有自2023年6月开放日常申赎以来,便一直遭遇净赎回,申购份额始终为0,而剩余3只产品则均连续4个季度遭遇净赎回。

具体来看,截至2023年四季度末,张坤旗下的易方达蓝筹精选、易方达亚洲精选、易方达优质企业三年持有以及易方达优质精选分别遭净赎回4.42亿份、3680.61万份、3.28亿份、1353.70万份。

优质公司开始按照“价值陷阱”来估价

相比往昔,张坤在此次2023年四季报中言语更加简练。

回顾2023年四季度,他指出,市场对经济复苏的力度进行了下修,地产销售和投资仍有一定的压力,居民消费的意愿并不强劲,居民消费价格指数10月和11月同比为负。股票市场方面,2023年四季度分化明显,煤炭、电子、农林牧渔等行业表现较好,而美容护理、房地产、建筑材料等行业表现相对落后。

张坤表示,旗下基金产品在2023年四季度股票仓位基本稳定,并调整了消费和医药等行业的配置结构。个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

“经过四季度的下跌后,组合中部分优质公司的股东回报(分红+回购注销)水平已经接近或超过了一些传统意义上的高分红公司,这在一定程度上暗含着市场或许不再认可这些公司的长期成长性,甚至预期一些公司会成为‘价值陷阱’。” 张坤称。

然而,张坤认为这些企业的竞争壁垒依然坚固,只要老百姓的生活水平能够逐年上升,中国能够成功迈入中等发达国家,那么这些公司的长期成长性依然具备。

“由此,目前市场对这些优质公司的定价就类似一个‘可转债’,投资者在获得票息回报的同时获得了成长性期权。另外,从自由现金流回报角度来审视,组合整体的自由现金流回报(自由现金流/市值)也几乎处于历史最高水平。”因此,张坤总结道,从各个估值维度考量,一批优质企业的低估值都已经反映了相当悲观的预期。

回顾过去几年,张坤在2023年四季报中写道,投资者在买入高资本回报的优质企业时大多需要付出一定的估值溢价,隐含的假设是这些优质企业的长期成长性往往更为确定,其估值溢价会在整个投资周期中摊销,从而将投资优质企业的回报摊薄到和普通公司类似的水平。

“对这类公司的投资者来说,通常相信优质公司回归永续低增长前的成长期更长,并且长久期的投资者由于其估值溢价摊销的周期更长,往往比短久期的投资者更倾向支付估值溢价。”张坤称。

张坤进一步指出,目前的状况是,全球很多国家的优质企业仍然维持着相比普通公司更高的估值溢价,但国内优质企业的估值溢价已收敛到很低水平,甚至对一些公司来说已经完全消失,投资者从过去相信优质企业中长期高确定性的增长到几乎不再相信,甚至对一些公司的定价反映出“价值陷阱”的预期。

张坤认为,长期很多因素值得仔细考量,但此时投资优质企业已经不再需要“企盼伟大的结果”,只是“相信普通的结果”即可。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司