- +1

台积电涨不动了?

在决定是否为台积电的股票按下“买入键”之前,投资者们需要仔细权衡一系列复杂因素。尽管台积电在芯片制造领域的地位举足轻重——毫不夸张地说,它制造了全球90%以上的尖端计算机芯片——但对于其股票,很多分析师现在看法却相对谨慎,并不急于推荐任何行动。

从表面上看,台积电似乎拥有吸引投资者的所有要素:稳健的估值、可观的股息收益率以及一贯的盈利优势。这些因素加在一起,确实让台积电看起来像是一个无可挑剔的投资选择。

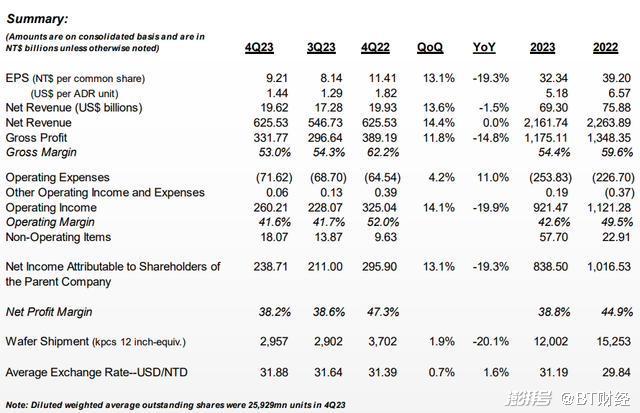

然而,深入探究后,投资者可能会发现事情并没有那么简单。台积电最近公布的第四季度业绩报告显示,其营收与2022年基本持平,约为6255.3亿元新台币(约合198.3亿元人民币)。值得注意的是,其净利润较上一年下降了近两成。这一业绩不仅终结了台积电营收连续13年增长的辉煌历史,而且可能会对其每股收益记录产生不良影响。

更加令人担忧的是,台积电所面临的不确定性可能并非短期现象。在总裁魏哲家眼中,2023年是“全球半导体行业充满挑战的一年”。这意味着,台积电可能需要在一段时间内应对各种不确定因素,包括市场需求波动、竞争加剧以及技术变革等。

因此,尽管台积电在半导体行业中的地位无人能敌,但投资者在考虑购买其股票时仍需保持谨慎。毕竟,投资不是一场赌博。而越来越多的信息显示,穿越电子消费增长迷雾,台积电可能涨不动了。

双降的财报

尽管台积电去年四季度的业绩数据呈现出环比增长的态势,营收达到6255.3亿新台币,环比增长14.4%,净利润也好于市场预期,达到2383亿新台币,环比增长13.1%,然而,这无法掩盖其面临的业绩下滑困境。

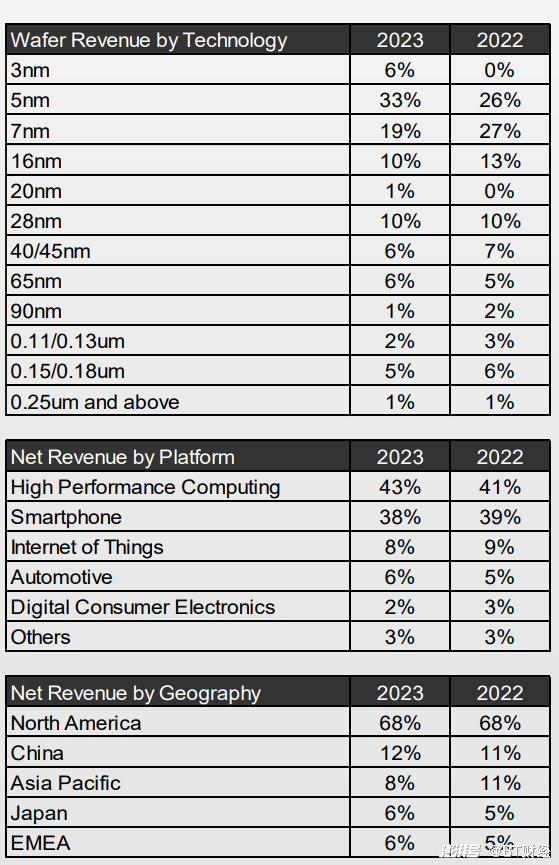

台积电副总裁兼首席财务官黄仁昭在1月18日的说明会上,将业绩改善归功于业界领先的3nm技术的应用。不可否认,3nm制程工艺的确为台积电带来了一定的收入增长。2023年四季度,3nm制程所贡献的收入占整体收入的占比扩大至15%,而先进制程(包含7纳米及更先进制程)的营收也大幅提升至全季晶圆销售金额的67%。然而,这并不能完全抵消其他业务板块的颓势。

与2022年同期相比,台积电的业绩仍呈现出下滑趋势。尽管已经连续两个季度出现环比增长,但第四季度营收同比持平,净利润同比下滑19.5%。而2023年全年,台积电的营收和净利润分别同比下滑4.5%和17.6%,业绩下滑趋势明显。

对于业绩下滑的原因,台积电方面归咎于全球总体经济疲软、通货膨胀和利率上升等因素,导致半导体库存调整周期延长。据统计,2023年半导体市场(不含内存)同比衰退约2%,而晶圆制造产业的衰退幅度更是达到约13%。在这一背景下,台积电虽然技术领先,但营收仍以美元计减少了8.7%。

然而,这并不能完全解释其业绩下滑的内在原因。事实上,消费电子市场需求的疲软以及物联网和汽车业务占比的下滑,才是台积电业绩下滑的主要原因之一。

2023年,台积电来自智能手机的收入占比为38%,相较上年减少8%;来自物联网的收入占比为8%,相较上年减少17%;来自数字消费电子产品的收入占比为2%,同比下降16%。而汽车业务虽然表现相对较好,其收入占比同比增长15%至6%,但仍难以抵消其他业务板块的颓势。

在业绩说明会上,台积电总裁魏哲家对2024年市场展望表示乐观,预计半导体产业将成长10%以上,晶圆代工产业将年成长20%,而台积电在人工智能和HPC需求带动下,全年营收有望交出年成长21%至25%的成绩单。然而,这份乐观预期是否能够实现,仍有待市场的验证。

值得注意的是,从魏哲家的判断可以看出,台积电将今年的营收重点聚焦在了AI和HPC两个领域。然而,此前在半导体周期下拯救多家半导体巨头业绩于水火的汽车芯片代工业务则并没有被提名。这是否意味着台积电在汽车芯片代工领域的竞争力已经下降,或者其正在寻求新的增长点,仍有待进一步观察。

此外,从营收结构上看,物联网和汽车业务占台积电总营收的比重也正在下滑。2023年第四季度,汽车业务占台积电总营收的比重同比下降了1个百分点至5%,物联网业务占总体营收的比重也环比下降4个百分点、同比下降3个百分点至5%。这些数据表明,台积电在物联网和汽车业务领域的市场份额正在被竞争对手侵蚀。

综上所述,尽管台积电在季度环比上呈现出增长态势,但其面临的业绩下滑困境仍难以掩盖。

不利的消息

台积电最新财报显示,受地缘政治影响,其来自中国大陆的收入占比已下滑至12%,较上一季度的15%继续减少。这一趋势对于高度依赖全球市场的台积电来说,无疑是一个沉重的打击。

尽管台积电在南京和上海松江设有晶圆厂,去年6月,魏哲家带着公司一行人还拜访了阿里巴巴、壁仞科技等客户,并计划扩充28纳米制程产能以支持大陆客户,但其在中国大陆市场的收入仍呈现出下滑态势。

与此同时,台积电在3纳米工艺上的良率问题也引发了市场关注。据报道,台积电今年将为苹果生产A17 Bionic和M3芯片,提供90%的3纳米制程晶圆,但良率仅有55%。这意味着,台积电在高端制程技术上面临着巨大的挑战。

据业内传闻,双方达成了一项特殊的协议,苹果只需支付合格晶圆的费用,当良率达到70%以上时,苹果才会按照标准晶圆价格付款。而标准晶圆价格可能每片高达1.7万美元(约12.2万元人民币)。

在1月18日的业绩交流会上,台积电总裁魏哲家对2024年市场展望表示乐观,预计半导体产业将成长10%以上,晶圆代工产业将年成长20%,而台积电在人工智能和高性能计算需求带动下,全年营收有望增长21%至25%。然而,这一乐观预期似乎并未考虑到来自科技巨头自研芯片潮的潜在威胁。

据最新消息,Open AI、亚马逊、微软等科技巨头已经开始寻求自行设计并制造芯片,而马斯克也公开表示将在2024年自行设计并生产AI算力芯片。这些科技公司原来的供货商英伟达是台积电的主要客户之一,它们的自研芯片计划无疑将对台积电的业绩产生重大影响。

另一方面,台积电在大陆市场也面临着越来越激烈的竞争。根据行业调研,去年大陆完成建设的14-28纳米成熟制程芯片产线超过30条,大部分已经通过测试并开始试生产。国产线给出的代工价格甚至能低到台积电的1/3,这对于占台积电近四成收入的成熟制程市场来说,无疑是一个巨大的冲击。

作为全球最大的供应链市场和最大的消费市场,中国大陆对于台积电来说具有举足轻重的地位。然而,随着科技巨头自研芯片潮的涌现和大陆市场竞争的加剧,台积电面临着前所未有的挑战。

如果来自中国大陆的业务进一步下滑,或无法继续在台积电的财报中扮演重要角色,那么对于台积电来说将是一个重大的打击。这不仅会影响其业绩表现,还可能对其在全球半导体市场的地位产生深远影响。

分析师的意见

华尔街分析师对于台积电的看法是分裂的。

台积电,作为全球半导体制造的领军者,其股票估值之合理令人眼前一亮。按GAAP计算,其过去12个月的市盈率仅为17.5倍,远低于行业27.4倍的中值,这无疑为看好该股的投资者提供了有力支撑。同时,对于追求稳定收益的投资者而言,台积电1.43%的年股息收益率也颇具吸引力,甚至超过了科技股1.025%的平均水平。更值得一提的是,不久前台积电将季度派息提高了近17%,这无疑进一步增强了其股票的吸引力。

然而,尽管台积电在财务数据和股息政策上表现亮丽,但消费电子市场的严冬却仍未过去。据市场调查机构Canalys和Gartner的数据,2023年第三季度全球智能手机和个人电脑的出货量均出现了双位数的下滑。这一趋势对台积电来说无疑是一个巨大的挑战,因为消费电子市场是其重要的收入来源之一。

在这种背景下,有消费领域分析师指出,台积电现在面临的双重压力可能会持续很长时间。市场的反馈将进一步影响其财报数据,并最终影响消费者的决策。此外,半导体分析师也对台积电的3nm订单表示担忧。据报道,目前仅有苹果一家下单3nm制程,而且由于成品率低,台积电不得不改变计算方法,这进一步表明其3nm技术的良率仍在爬坡阶段。

近期,全球主流晶圆代工厂商纷纷开启降价竞争,这无疑给台积电带来了更大的压力。据报道,三星、联电、世界先进等厂商都提出了降价方案,而台积电也不得不跟进。然而,与此同时,台积电的资本支出却显得过于“保守”。受半导体下行周期和地缘政治影响,台积电2023年的资本支出比2022年下滑了16.1%,而预估2024年的资本支出也仅在280亿至320亿美元之间。

这种资本支出的保守态度让许多资本市场分析师对台积电未来的股价走势持谨慎看法。考虑到消费电子市场的不确定性、3nm技术的良率问题以及全球晶圆代工厂商的降价竞争,有超过8名分析师表示对台积电股票持观望态度,不考虑建立任何头寸。

总的来说,虽然台积电的股票估值合理且股息收益率诱人,但其面临的多重隐忧也不容忽视。在这种情况下,投资者需要更加谨慎地考虑是否应该买入或持有该股票。

作 者 | David Moadel Rickzhang

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司