- +1

血汗工厂绑定英伟达,工业富联,蒸发2500亿

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

1974年,鸿海精密从台湾起步,而后,逐渐向大陆投资建厂,靠着大陆的人口红利,一步步成了大名鼎鼎的富士康。根据公开数据显示,2022年富士康集团营收已高达约1.49万亿元人民币。

不过,大家对富士康,恐怕都没什么好印象。毕竟,富士康曾接连发生16起员工跳楼事件,甚至一度成了“血汗工厂”的代名词。

然而谁能想到,时隔几年,富士康竟然摇身一变,以科技公司——工业富联(601138)的形象出现在了资本市场上。

工业富联是富士康将体系内的通信网络设备、云服务设备、精密工具和工业机器人业务及相关资产打包重组而来。2018年,工业富联成功上市。

更精彩的是,2023年,工业富联又站上了AI风口,短短几个月,市值从1800多亿暴涨到5400多亿。但之后就像泄了气的皮球,一路暴跌。

截至2024年1月22日,工业富联市值2860.40亿,半年不到,已凭空蒸发2500+亿。

来源:亿牛网-工业富联

来源:亿牛网-工业富联说到底,工业富联虽然披上了科技的外衣,但仍旧摆脱不了代工厂的底色。

一、云计算,只怕赔本赚吆喝

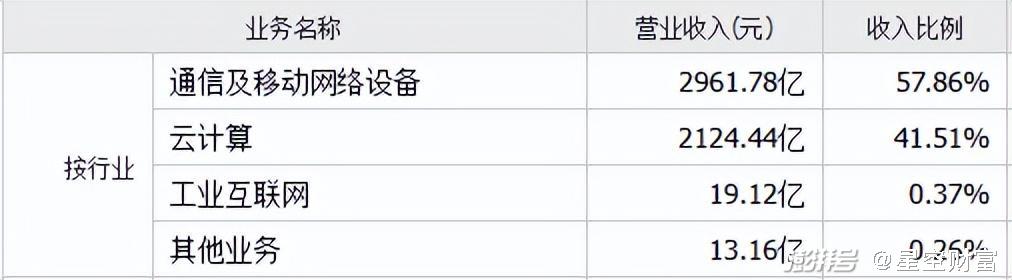

从财报看,如今的工业富联主要有三大业务板块:通信及移动网络设备、云计算、工业互联网,2022年分别占总营收57.86%、41.51%、0.37%。

其中,已经扛起收入半壁江山的云计算,当属最大看点。云计算板块的扛把子产品,就是高性能、低功耗的AI服务器。

来源:同花顺-工业富联2022年数据

来源:同花顺-工业富联2022年数据2017年,工业富联曾联合英伟达、微软推出了全世界第一台AI服务器HGX1,也就是ChatGPT使用的服务器。目前,该服务器已迭代至第四代,并于2023年开始为客户开发并量产英伟达的H100及 H800 等高性能AI服务器。

抱着英伟达大腿,工业富联俨然成了服务器赛道的种子选手。尤其是从数据来看,2022年,工业富联仅云计算收入就已超2000亿。这个收入规模,大约是国内服务器行业龙头——浪潮信息(000977)的三倍。

然而这一切却不过是表面风光。

首先,服务器这个行业本身就没多少油水。

服务器的核心部件主要是CPU、存储、硬盘,而这三大件严重依赖外采,且基本被国际寡头垄断。所以这个行业一向是上游吃肉,下游喝汤。

2022年,浪潮信息毛利率只有11.18%,2023年Q3进一步下滑至9.67%,净利率则只有1.62%。

来源:同花顺iFinD-浪潮信息

来源:同花顺iFinD-浪潮信息其次,浪潮信息能实现10%左右的毛利率,不代表工业富联也可以。

虽然工业富联一再想要撕掉代工厂的标签,但捋一捋其业务模式不难发现,工业富联的本质,恐怕仍是以科技之名,行代工之实。

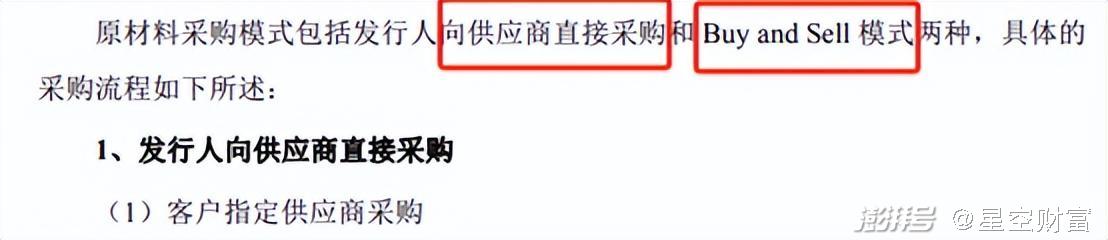

根据工业富联《招股书》介绍,工业富联原材料采购有两种方式:

一是工业富联直接购买原材料。但这种模式下,工业富联能够掌控的只有金属小件、非金属小件、消耗性原材料等,对于不锈钢、塑胶粒、主芯片、零组件等材料,则要接受客户指定供应商,指定采购价格。

二是Buy and Sell模式。即原材料本就是由客户自己采购,再转卖给工业富联。

由此可见,工业富联的业务,基本是由客户指定/提供原材料,再按客户需求生产。而工业富联的角色,主要就是加工生产。

来源:工业富联招股书

来源:工业富联招股书虽然,工业富联一再强调自己在生产过程中的研发价值,其CEO郑弘孟还曾在2022年度股东大会上表示,英伟达的H100和H800产品均由工业富联通过投入大量的研发支出在GPU基本模块中完成组装。

但从结果来看,2022年,工业富联的云计算业务毛利率,却只有3.96%,较浪潮信息,差了一半以上。

更甚者,若按工业富联所说,自己投入了大量研发支出。那么反过来,这3.96%的毛利率,还能否覆盖研发投入?工业富联2000多亿的云计算收入,莫不是赔本赚吆喝?

二、支柱产业,收入利润双双滑坡

综上来看,工业富联看似最有前途的云计算业务,处境并不乐观。目前,工业富联的支柱业务仍然是通信移动网络设备及高端精密结构件。

其中,网络设备产品包括交换机、无线产品、路由器等。高端精密结构件则主要指智能手机高精密金属机构件、智能手机高精密高分子聚合物机构件(大概就是手机外壳、手机中框)。

来源:工业富联招股书

来源:工业富联招股书2022年,该业务收入占比57.86%,利润占比73.73%。可见,若没有该业务支撑,恐怕工业富联已难盈利。

只不过,这项支柱产业也早已自顾不暇。

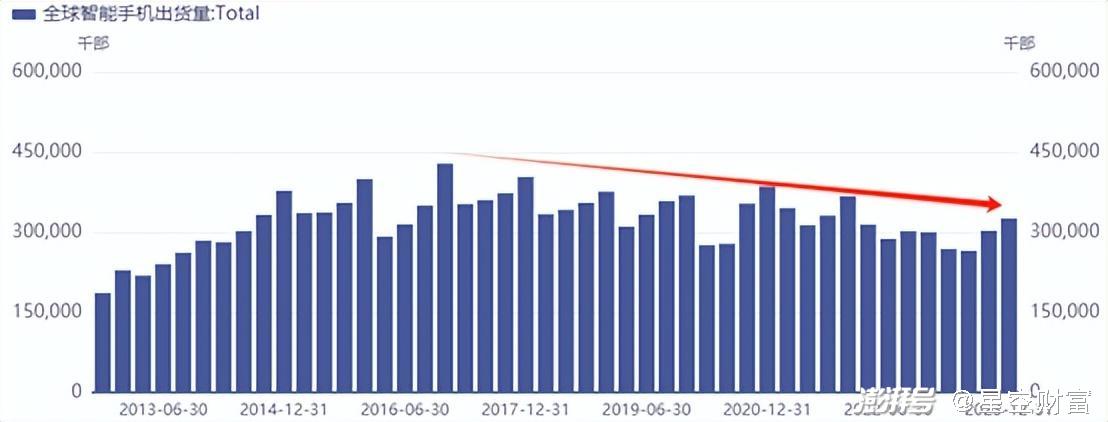

来源:同花顺iFinD

来源:同花顺iFinD高端精密结构件需求与智能手机市场息息相关。而自2017年以来,全球智能手机出货量已逐年减少(↑)。

虽然不知道工业富联手机业务具体的收入占比,但2018-2021年,工业富联通信及移动网络设备(即通信移动网络设备及高端精密结构件)收入已连续4年停滞不前。2022年看似有所好转,同比增长14.37%。但是2023年只怕已再度向下。

2023年前三季度,工业富联总营收同比下降8.94%。虽然目前还看不到各业务板块明细,但从趋势来看,云计算业务收入处于正向增长中,总营收下降大概率是通信及移动网络设备收入拖了后腿。

来源:同花顺iFinD-工业富联

来源:同花顺iFinD-工业富联不仅如此,该业务客户集中度较高。根据工业富联2018年《招股书》显示,工业富联来自某美国知名品牌客户的收入约占营业收入总额的20%-30%左右。截至2022年,工业富联前五大客户销售额占比仍然高达63.46%。

不知是不是由于客户过于集中,导致工业富联没什么话语权。从数据来看,通信网络设备毛利率也在稳步下降。

来源:同花顺iFinD-工业富联

来源:同花顺iFinD-工业富联很明显,工业富联引以为傲的支柱产业,已经走上了下坡路。

三、以科技之名,行代工之实

工业富联还有第三大业务板块——工业互联网,即为客户提供全方位的数字化转型服务。

来源:工业富联2023年半年报

来源:工业富联2023年半年报从业务性质来看,这项新业务确实不再局限于代工生产,而且毛利率较高,2022年可达47.87%。但是,2022年工业互联网收入19.12亿,仅占工业富联总收入0.37%。

可见,虽然工业富联把工业互联网列为第三大业务,但除了概念好听以外,对业绩的影响微乎其微。

上市前,富士康的名片是苹果代工厂。上市后,工业富联衍生出了三大业务板块。努力隐藏代工厂的本质,突显科技属性。但实际上,除了微不足道的工业互联网业务外,无论是云计算还是通信及移动网络设备,赚的仍然是代工生产的钱。

在利润本就不高的服务器赛道,工业富联虽然绑定英伟达,但毛利率却更低,能不能自给自足恐怕都是个问题。

至于在手机代工市场,过去苹果等大厂一直是工业富联的衣食父母。但如今下游经营压力日渐严重,必然向上游传导。而日后,工业富联再想靠血汗工厂的方式保证盈利空间,怕是也行不通了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司