- +1

盘子太小,盈利不稳,华为概念股着急二闯港交所

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的冰激凌

近来,自动驾驶领域公司资本动作频频。

9月知行汽车刚刚通过聆讯,赛目科技(全称:北京赛目科技股份有限公司)就在10月31日二次递表港交所。

赛目科技成立于2014年,主要从事ICV(智能网联汽车)仿真测试产品的设计及研发,并提供相关测试、验证和评价解决方案。

2018年和2021年,赛目科技分别自主研发了仿真测试工具Sim Pro和Safety Pro。客户主要面向ICV汽车制造商和技术公司。

Sim Pro和Safety Pro 摘自《招股书》

作为一个上市标的,赛目科技的规模偏小。2020年、2021年、2022年和2023年上半年(以下称为报告期),其营收分别为7120万元、1.07亿元、1.45亿元和2163万元。

以这样的营收水平冲上市,赛目科技的底色究竟如何?

笔者通过分析《招股书》发现,赛目科技所在的赛道的确处于增长期,目前竞品也不算多,但其估值似乎涨得更快。除了规模尚小外,还存在客户集中度高、应收账款周转变慢、毛利率下滑等问题。

一、2022年市场规模27亿,估值23亿

ICV,智能网联汽车,是指配备先进的传感器、控制器及执行器的道路车辆,具有智能及合作驾驶功能。ICV可以实现车辆与人、车、路、云等要素的信息交换和共享,可以感知复杂环境和做出智能决策,最终实现无人驾驶操作。

2022年,中国约有300至400家ICV制造商。

根据《招股书》,与传统汽车一样,ICV也需要进行充分和全面的仿真及/或实地测试来确保其安全可靠。在多种ICV测试、验证和评价方法中,仿真测试是最常使用的方法。目前超过90%的自动驾驶测试通过仿真测试进行。

按收益计,ICV测试、验证和评价解决方案行业在2019年的市场规模约为12亿元,2022年增至27亿元。以赛目科技2022年的收入来算,市场份额约为5.5%,排名第二。

从市场格局看,前五大公司中只有赛目科技是中国公司。其余四家公司的总部分别位于德国、荷兰、美国和法国。排名第一的公司,市场份额也仅有8.3%。

这说明,市场还在发展初期。

市场五大公司 摘自《招股书》

根据《招股书》,预计整体市场规模在2026年过百亿,2030年增至323亿元。这其中,一半以上是ICV仿真测试工具及平台。

笔者认为,赛目科技确实是有其独到的地方。不过,市场的天花板不算很高,且随着行业的发展,大概率也会“卷起来”。赛目科技如何保持住先发优势,可以说是一种考验。

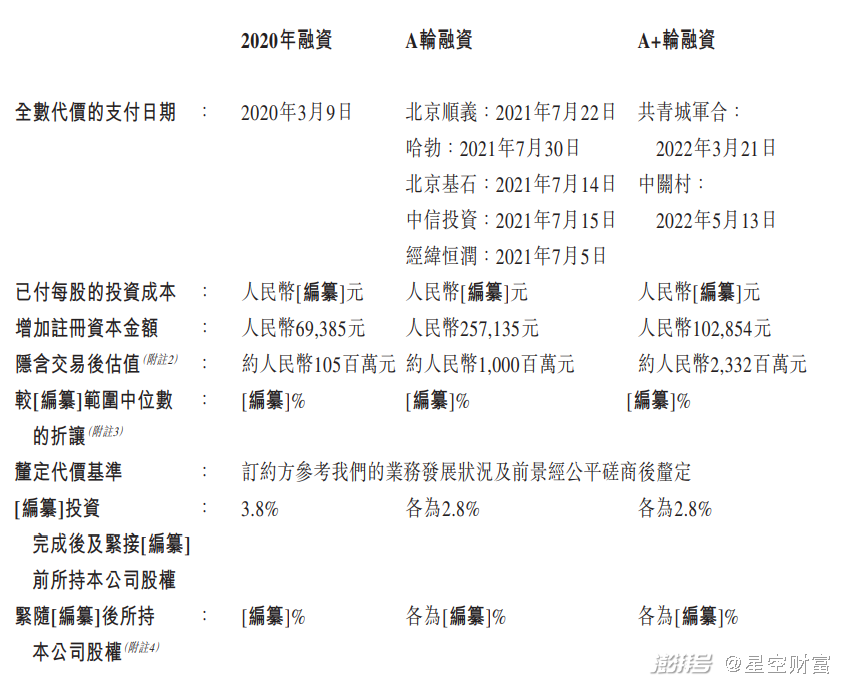

此外,赛目科技的估值增速远远高于市场增速。从2020年5月到2022年6月的A+轮,估值从最初的1.05亿元飙升至23.32亿元,涨了20多倍。

历史融资情况 摘自《招股书》

按照2022年的收入来算,市销率有16倍。

股东和投资人战队也颇为强大,有北京基石、北京顺义、中信投资、经纬恒润(688326)等多家机构。华为旗下的哈勃投资也于2021年7月加持。

二、收入结构变动大,客户集中度高

具体来说,赛目科技的收入主要来自产品和服务两大类。

产品收入主要包括了ICV仿真测试工具及平台、ICV数据平台及其他产品。报告期内,产品收入分别为6907万元、1.03亿元、1.21亿元和1139万元,占总营收的97%、96.1%、82.9%和52.7%。

2022年,“其他产品”的金额高达3805万元,占当年总收入的26.2%。根据《招股书》,其他产品主要是设立智能关连数据中心或协助管理智能运输平台。然而,在2022年之前和之后,都没有该项产品收入。

这也说明了赛目科技的业务尚不稳定。

收入构成 摘自《招股书》

与此同时,包括ICV测试及相关服务等的服务收入占比分别为3%、3.9%、17.1%和47.3%。波动较大。

赛目科技的盘子小,也令客户集中度的问题凸显。

报告期内,来自五大客户的收入分别为7120万元、9990万元、9780万元和1710万元,占总收入的100.0%、93.4%、67.2%及78.9%。来自最大客户的收入分别为4180万元、4170万元、3550万元和940万元,分别占总收入约58.7%、39.0%、24.4%及43.4%。

主要客户收入占比 摘自《招股书》

从主要客户收入占比看,报告期内各期间的最大客户都不相同,前五大客户的重叠度也很低。这意味着赛目科技来自老客户的收入少,尚未形成稳定的客户基本盘。

从收入和客户结构看,赛目科技的业务仍相对处在偏早期。特别是,来自客户的收入还有不少停留在账面,没有落袋为安。

三、应收账款攀升快,现金流令人捉急

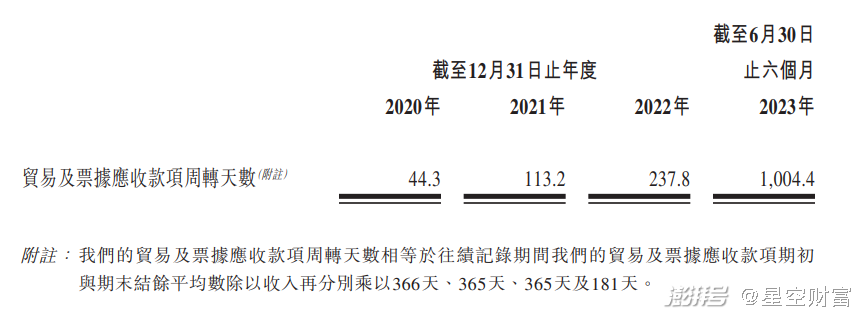

2020年至2022年,赛目科技的贸易及票据应收款项分别为1690万元、4942万元、1.4亿元,占当期营收的比例分别为23.7%、46.2%和96.6%。

不仅余额攀升快,贸易及票据应收款项的周转天数也在不断恶化。报告期内分别约为44.3天、113.2天、237.8天和1004.4天。而根据《招股书》,赛目科技给予客户的信用期一般为180天。

贸易及票据应收款项周转天数 摘自《招股书》

与之对比,贸易应付款项的周转天数分别为53.5天、119.2天、158.3天和265天。不难看出,从2022年起,贸易应付款项周转天数明显短于贸易及票据应收款项。

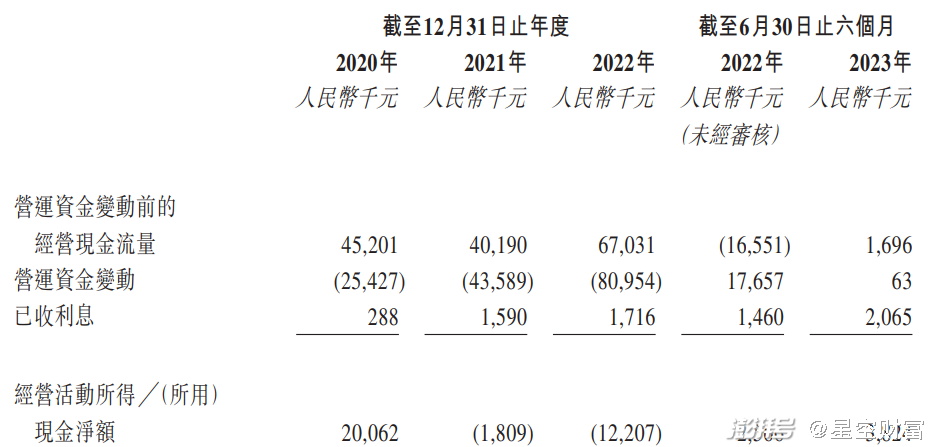

换句话说,从客户那里收款很慢,但支付给供应商却比较快。这无疑会令赛目科技的现金流紧张。2020年至2022年,营运资金变动造成的现金流变动分别为-2543万元、-4359万元、-8095万元。

经营活动现金净流量在2021年和2022年也均为负值,分别是-181万元和-1221万元。加上投资活动报告期内累计烧了1.48亿元,也就难怪赛目科技一直在融资了。

经营活动现金净流量 摘自《招股书》

除了经营现金流承压外,赛目科技的盈利表现也不太稳定。

四、毛利率下滑,研发开支高

从整体毛利率来看,报告期内,分别为72.2%、59.9%、65.6%和61%,3年半下降了11个百分点。其中,产品的毛利率分别为71.3%、59%、74.2%和92.1%;服务的毛利率分别为99.3%、81.4%、23.7%和26.3%,均波动较大。

值得一提的是,ICV测试及相关服务在2022年的收入虽然为1244万元,但却产生毛损约62万,毛损率5%。

毛利与毛利率 摘自《招股书》

2023年上半年,赛目科技还出现了净亏损1107万元。报告期内的净利润率分别为72.4%、35.1%、33.5%和-51.2%。

对于2023年上半年出现的净亏损,一方面可能由于赛目科技下半年的收入高于上半年,另一方面也由于其较高的经营费用。

报告期内,一般行政开支、销售及营销开支和研发开支合计占收比分别为25.4%、47.1%、43.7%和220.5%。

其中,研发开支一直较高且在增长。报告期内分别为797万元、2713万元、3090万元和3290万元,占收比分别为11.2%、25.4%、21.3%和152.1%。2023年上半年,3290万元的研发开支甚至高出毛利近2000万元。

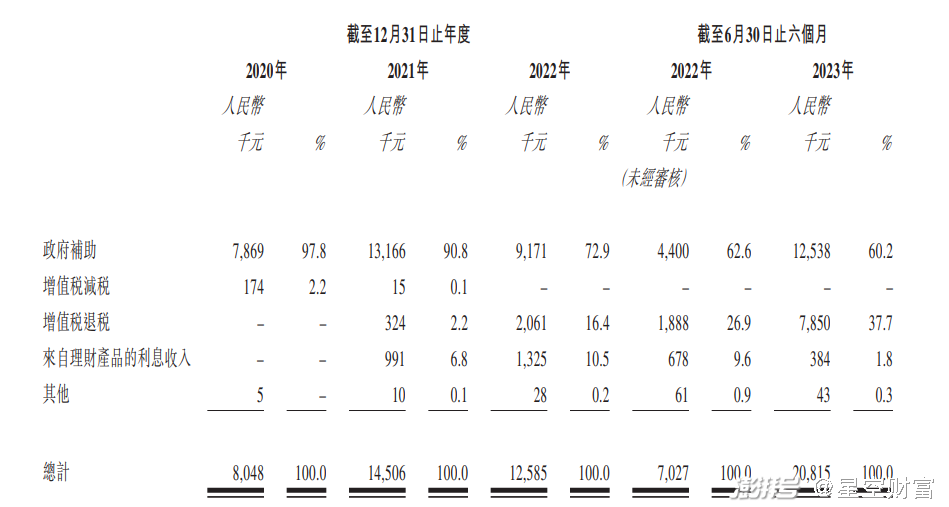

而赛目科技的净利润很大程度上还来自其他收入,主要是政府补助和增值税退税/减税。2023年上半年,其他收入为2082万元,和同期营业收入2163万元相差不大。

报告期内,仅政府补助占比净利润就分别达到15.3%、35%、18.8%和-113.3%。

其他收入 摘自《招股书》

如果说知行汽车是增收不盈利,报告期内年年亏损。那么,赛目科技的财务基本面则显示其发展阶段偏早。

笔者认为,赛目科技所在的赛道还是相对不错的,也许作为一级市场的投资标的更为合适。不过,显然赛目科技并没有这么做,而是选择匆匆冲刺二级市场。

自动驾驶的概念虽好,但似乎有点操之过急。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司