- +1

又亏损,国统股份,名字大气,业绩尴尬

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的火锅

又到了一年一度,上市公司年度业绩大比拼的时刻。过去这一年,是赔是赚,总得拿出来比比。

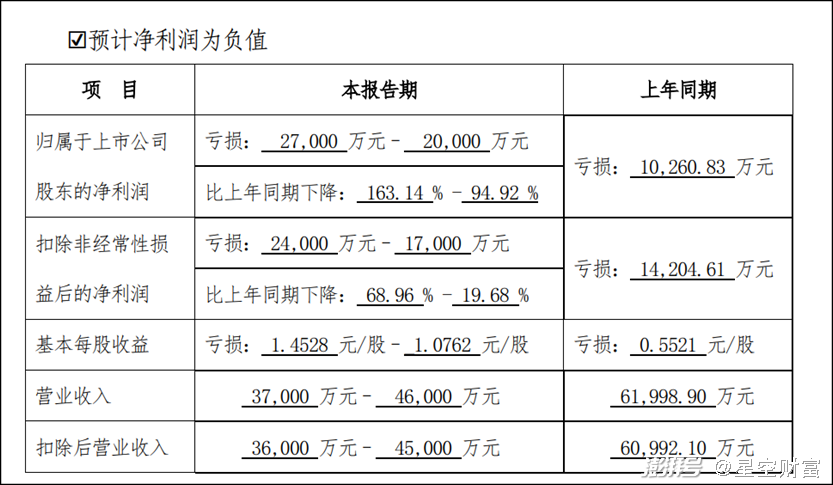

1月31日,国统股份(002205)发布其2023年业绩预告。数据来看,不仅又(2022和2023年,连续两年亏损)亏,还越亏越大。

来源:公司公告(2024年1月31日)

来源:公司公告(2024年1月31日)伴随时代的发展,以“老基建”(相较于数字经济的新基建)为主营业务的国统股份已然被拍在了沙滩上。有网友打趣,国统股份只有名字大气,业绩十分尴尬。业绩不佳,缺钱是必然,面对近80%的资产负债率,国统股份不得不走上“卖子求生”的道路。

一、营收萎缩,毛利缩水

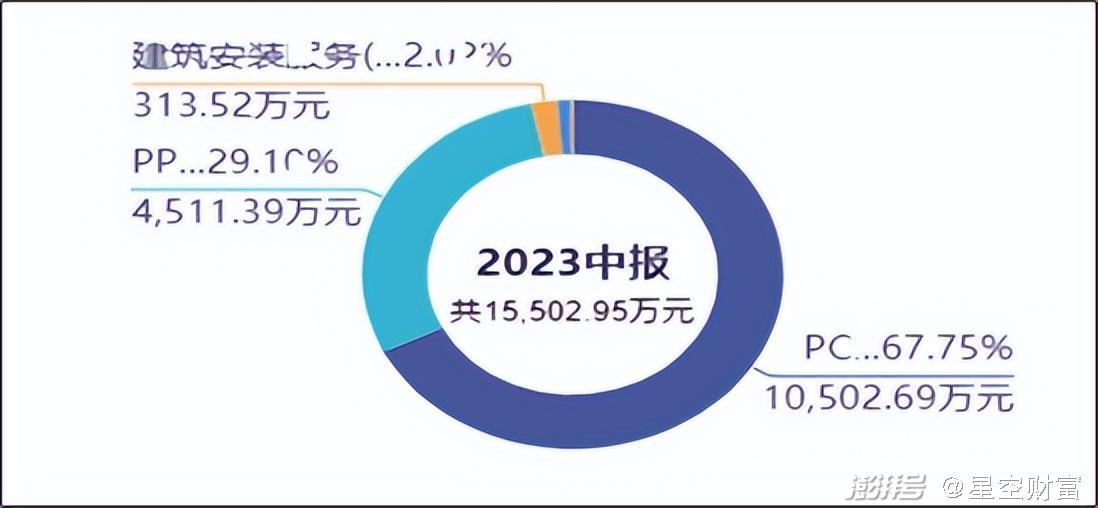

据财报披露,国统的主营业务为预应力钢筒混凝土管(简称:PCCP)、各种输水管道及其异型管件及配件、地铁管片、PC构件、铁路轨道板、风电塔筒等高端混凝土制品的制造、运输及相关的技术开发和咨询服务,主要产品就是PCCP。2023年上半年,PCCP业务约占总营收的68%。

来源:同花顺iFinD—主营构成-按产品分类

来源:同花顺iFinD—主营构成-按产品分类那PCCP主要是干啥用呢?

据财报披露,PCCP广泛用于跨流域引水、输配水重点工程以及城市输水大中口径主干官网等国家水资源重要领域中。

此外,约30%的营收来自PPP业务(即:政府和社会资本合作投资的模式)。说到底,政府没钱,因此引入企业,共同投资进行基础设施建设和公共服务项目。

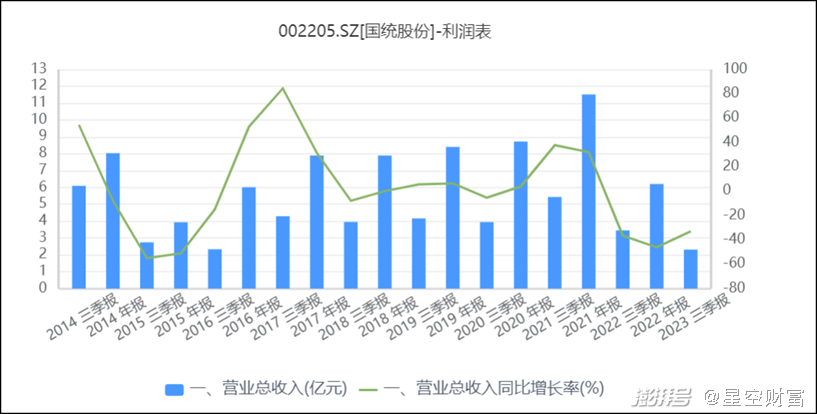

无论是PCCP还是PPP,底层都是——基建。基建行业,典型的特征就是强周期性。在宏观经济不景气的当下,日子自然不好过。数据来看,国统股份最近两年营收降幅均达30%以上(2023年处置广东海源85%股权,公开数据来看影响不大)。

来源:同花顺iFinD—营业收入

来源:同花顺iFinD—营业收入其次,国统所处行业无明显的竞争壁垒,僧多粥少竞争激烈。2023年前三季度,公司毛利率仅剩17.67%,较上年同期(2022年前三季度:26.8%)减少近10%,盈利空间被大幅压缩。

既没业务,存量业务又没利润,连年亏损也就不足为奇。

二、债台高筑,偿付困难

国统家底本就不厚(自2008年上市以来,累计归母净利润仅为1.3亿元),不赚钱必然缺钱。

数据来看,国统的资产负债率一路“高歌猛进”。截止2023年三季度,资产负债率高达80%。

来源:同花顺iFinD—资产负债率

来源:同花顺iFinD—资产负债率借债必然有借有还。

先说利息。

2023年前三季度,国统毛利仅为0.4亿,而同期利息费用就高达0.78亿元,这便是亏损的一大元凶。

再说本金。

近年,无论是流动比率还是流动性更强的速动比率,国统都是显著低于1,堪称苦不堪言。

来源:同花顺iFinD—偿债能力分析

来源:同花顺iFinD—偿债能力分析三、卖子求生,仍难出泥潭

连续两年陷亏损泥潭,又有债务负担,国统股份不得不“卖子求生”。

公开信息显示:近一年多来,国统股份已经挂牌转让三家子公司股权。

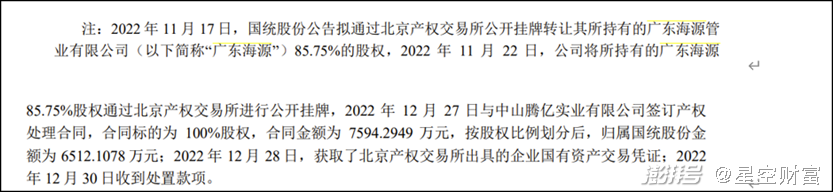

2022年10月15日,国统公告拟通过北京产权交易所挂牌转让控股子公司广东海源管业有限公司(简称:广东海源)85.75%的股权,挂牌价格约为7594.3万元。2022年12月30日,收到处置款项。

来源:国统股份2022年年报

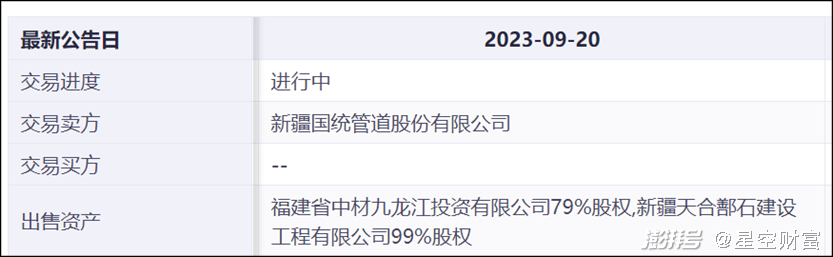

来源:国统股份2022年年报2023年9月,国统股份又公告称,拟通过北京产权交易所挂牌转让福建省中材九江79%和新疆天合鄯石99%的股权。目前,该交易尚在进行过程中。

来源:同花顺iFinD—重大资产运作

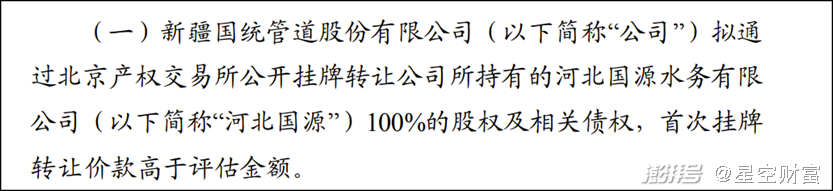

来源:同花顺iFinD—重大资产运作2024年1月30日,国统再次公告,拟转让所持有的河北国源100%的股权及相关债权。

来源:公司公告(2024年1月30日)

来源:公司公告(2024年1月30日)对于屡次“卖子”,公司表示,主要是为了整合优质资源,提升公司的持续盈利能力。

以上三家子公司,不是亏损就是微利。其中,2023年1-6月,福建九龙江净利润为-657.16万元;天合鄯石净利润为-849.09万元;根据最新公告,河北国源1-7月净利润为53万元。

理论上,处置亏损子公司,确实有利于改善业绩水平。但相较于2023年上半年,公司整体亏损7597万,以上子公司亏损额占比仅为20%。显然。“卖子”仍无法救国统出泥潭。

更可笑的是,在河北国源转让文件中,竟还出现了财务数据前后“打架”的趣事。

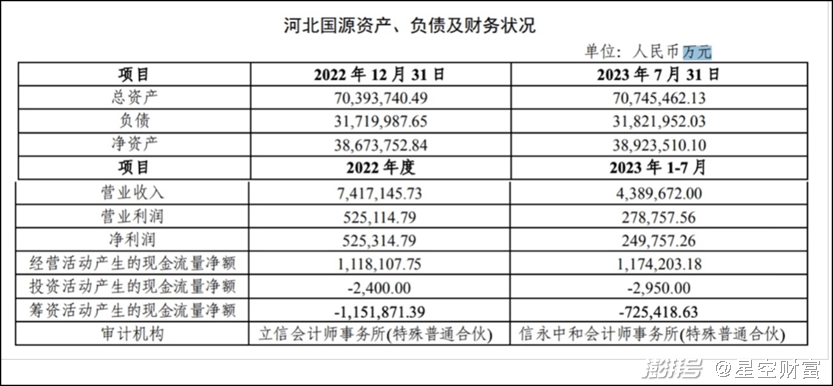

2023年7月31日,国统发布《关于转让全资子公司股权事项的提示性公告》。公告显示:2022年,河北国源净资产3805万元,净利润49.31万元;

来源:公司公告(2023年7月31日)

来源:公司公告(2023年7月31日)2024年1月30日,国统再次发布《挂牌转让河北国源100%股权及相关债权》公告。公告中,2022年净资产为3867万元,净利润为52.53万元。

来源:公司公告(2024年1月30日)(单位为元)

来源:公司公告(2024年1月30日)(单位为元)同一个年度,竟不一样的成绩,怪哉。

面对质疑,公司相关人士表示:前一份报告为立信会计师事务所审计,后一份为公司聘请的信用中和会计师事务所对该事项进行了审计。差异主要是因为前后会计师事务所对一些事项的认定存在差异导致,应以信永中和数据为准。

到底是“认定差异”,还是国统为了将河北国源卖个好价钱,而调高净资产和净利润,此处还需打个问号。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司