- +1

2024年中国大豆市场情况及成本收益分析简报

本文约4800+字,含13图表,阅读时间较长,建议收藏阅读。

内容节选自《农小蜂:2024年中国大豆市场情况及成本收益分析报告》,报告原文约13000+字,含35图表。

核心观点

1. 从国内生产形势来看,大豆是中国种植面积和产量最高的豆类作物。2022年,全国大豆种植面积达1.54亿亩、产量达2028.35万吨——是1958年以来大豆种植面积最大、产量最高的年份。除青海及港、澳、台地区未统计外,全国各地均有大豆种植生产。其中,黑龙江省大豆种植面积和产量最大,其种植面积和产量在全国所占的比重均接近50%。

2. 从国内消费市场来看,2022年我国大豆需求高达1.13亿吨,位居世界榜首。我国大豆消费主要用于榨油,榨油消费占全国大豆总消费量的80%以上,其原料主要以进口转基因大豆为主;剩余20%左右的大豆用于食品消费需求。从价格走势来看,一方面我国大豆进口依存度高,另一方面,受国内大豆扩种、丰产,下游消费需求疲弱等因素的叠加影响,2022~2023年国产大豆价格整体波动下降,2023年5月以后大豆价格保持平稳。从国际贸易来看,2022年,中国大豆相关产品进口量为9107.89万吨,较出口量高出9095.77万吨;进口金额为612.29亿美元,贸易逆差达610.87亿美元。其中,我国大豆进出口贸易主要表现为从巴西、美国等国家和地区进口转基因黄大豆,向韩国、日本等国家和地区出口非转基因黄大豆。

3. 从成本收益来看,近年来,我国大豆每亩总成本、总产值均呈现波动增加趋势。2022年,我国大豆每亩总成本已增至885.12元,其中,生产成本占比高达53.08%——在2022年生产成本构成中,52.42%为物质与服务费用,47.58%为人工成本,占比居前3位的细分成本依次是:家庭用工折价、租赁作业费、化肥费;每亩总产值已增至845.43元;分产区来看,2022年,我国大豆每亩总成本前3位依次是:山西、江苏、黑龙江;每亩总产值前3位依次是:河北、山东、辽宁;与美国比较,美国每亩大豆“总成本”低于中国,但“总产值”连续高于美国4年。

前言

大豆(学名:Glycine max (Linn.) Merr.)通称黄豆,属一年生草本,高30~90厘米,是中国种植面积和产量最高的豆类作物。根据大豆的种子种皮颜色和粒形分为五类:黄大豆、青大豆、黑大豆、饲料豆、其它大豆。大豆最常用来做各种豆制品、榨取豆油、酿造酱油和提取蛋白质,豆渣或磨成粗粉的大豆也常用于禽畜饲料。既是重要的粮食作物,又是重要的油料作物。作为最大的粮食进口品种,及时研判中国大豆市场形势至关重要。

本文基于农小蜂在运营过程中积累的中国大豆种植面积、产量、产区分布、市场行情、进出口、成本收益等数据,从大豆生产规模、生产区域分布、大豆市场消费情况看、价格走势、成本收益等方面进行分析,为从事大豆全产业链科研、育种、种植、加工、仓储、包装、运输、销售等活动的主体及社会服务机构提供参考。

1.国内生产形式分析

1.1.生产地位

据国家统计局数据显示,2022年,中国豆类种植面积为17816.85万亩(约合1.78亿亩)、产量为2351.03万吨,其中,大豆种植面积为15365.66万亩(约合1.54亿亩)、产量为2028.35万吨——在全国豆类种植面积与产量中比重分别高达86.24%、86.27%。

图表1:中国豆类产品结构

(数据来源:国家统计局 制图:农小蜂)

1.2.生产趋势

据国家统计局数据显示,2010~2015年,受农业产业结构调整等综合因素影响,中国大豆产量随种植面积同步呈现波动下降趋势;2016~2020年,在国家粮食安全战略相关政策的引导下,大豆种植面积持续回升,产量也随种植面积同步增长;2021年,由于非洲猪瘟发生以来猪肉价格猛涨带来的生猪养殖业对玉米供给需求的拉动以及玉米价格的上涨,农民对玉米种植的主动性较高,大豆产量再次随种植面积同步下降——而实现大豆增产以及减少对外部来源的依赖一直是政府的重要议程,增加国内大豆产量的紧迫感再次增强,2021年底,“扩大大豆油料生产”成为了中国农业部门2022年必须完成的“重大政治任务”;2022年,中国大豆产量随种植面积再次回升,其中,种植面积达15365.66万亩(约合1.54亿亩)、产量达2028.35万吨——既是中国大豆种植面积首次超过1.5亿亩、产量首次超过2000万吨的年份,也是1958年(大豆种植)以来面积最大、产量最高的年份。

图表2:中国大豆种植面积与产量变化趋势

(数据来源:国家统计局 制图:农小蜂)

1.3.生产分布

大豆原产于中国,在中国各地均有栽培,也广泛栽培于世界各地。大豆是中国重要的粮食作物之一,已有五千年栽培历史,古代称为菽,中国东北为主产区。据国家统计局数据显示,除青海及港、澳、台地区未统计外,全国各地均有大豆种植生产。

2022年,“黑龙江、内蒙古、安徽、四川、河南”5个省域大豆种植面积均在500万亩以上,分别为7397.46万亩、1833.08万亩、916.07万亩、780万亩、545.34万亩,在全国大豆种植面积中所占的比重分别为48.14%、11.93%、5.96%、5.08%、3.55%;受单产差异的影响,大豆产量在500万吨以上的仅“黑龙江省”1个,2022年,黑龙江省大豆产量达953.37万吨,在全国大豆产量中所占的比重约为47%。

图表3:2022年中国各省大豆“种植面积”与“产量”占全国比重明细

(数据来源:国家统计局 制图:农小蜂)

2.市场分析

2.1.国内消费规模:全球首位

我国是世界上消费大豆的主要国家之一,每年消费量超过1亿吨。据美国农业部数据显示,2022年,全球大豆消费量为38017万吨(约合3.8亿吨),大豆压榨量为32927.7万吨(约合3.3亿吨),豆粕消费量为25278.9万吨(约合2.53亿吨),豆油消费量为6038.9万吨。中国大豆消费量为11658.9万吨(约合1.17亿吨),大豆压榨量为9600万吨,豆粕消费量为7508.2万吨,豆油消费量为1780万吨——均居全球首位。

图表4:2022年,全球主要大豆消费国家/地区消费规模对比

(数据来源:国家统计局 制图:农小蜂)

2.1.1.大豆压榨

我国大豆消费主要用于榨油,榨油消费占全国大豆总消费量的80%以上,其原料主要以进口转基因大豆为主,进口依存度大,近几年,我国每年进口转基因大豆在9500万吨左右。剩余20%左右的大豆用于食品消费需求,以国产非转基因大豆为主,主要用于食品加工领域,包括豆制品、酱油、调味酱、以及蛋白粉等日常食用的产品,还有部分用于种子、特种养殖等。随着人口增长和消费升级,中国大豆市场规模仍将继续扩大。

从大豆压榨企业分布来看,我国压榨企业产业集中度较高,根据2022年中粮油脂数据显示,我国前十大压榨集团产能占全国总产能的86%,排名前三的分别是中粮集团、益海嘉里和中储粮,产能占比分别为20%,11%和9%。经过多年发展,我国目前已经形成了环渤海地区、华东沿海地区、华南沿海地区、长江流域和中西部地区五大进口大豆压榨区域布局。

2.1.2.豆制品加工

根据中国豆委会公布的2022年我国豆制品企业50强数据显示:我国豆制品加工主要东北产业区、东南沿海产业区和川湘产业区等三大区域。从省域分布来看,江苏省、湖南省、山东省、安徽省、黑龙江省全国豆制品50强企业较多。

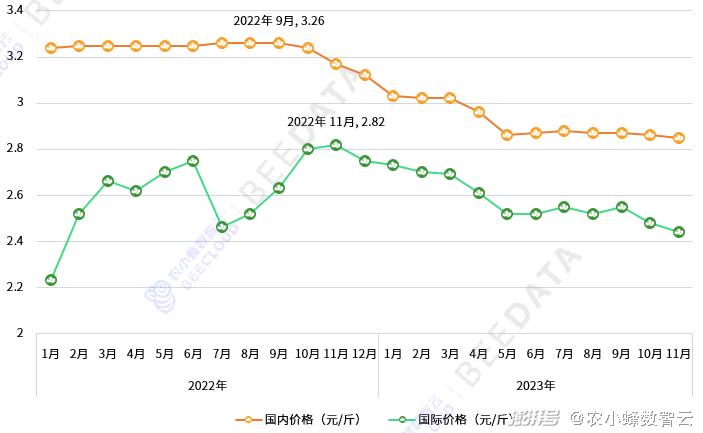

2.2.价格走势

在大豆生产者补贴、轮作补贴、产粮大县奖励和带状复合种植推广等一系列政策刺激下,我国大豆面积将继续增加;受国产大豆扩种,全国大豆丰产、下游消费需求疲弱,国际市场等的影响,2022 ~2023年国产大豆价格整体波动下降,2023年5月以后大豆价格保持平稳,在2.87元/斤左右波动。2022 ~2023年进口大豆到岸价波动上涨,2023年受全球大豆供给增幅大于需求增幅的影响,国际大豆价格波动下降,范围在2.77-2.44元/斤之间。

图表5:大豆国内价格和国际价格变化趋势

(数据来源:国家统计局 制图:农小蜂)

注:国内价格为山东国产大豆入厂价,国际价格为青岛港口的进口大豆到岸税后价。

2.3.国际贸易

2.3.1.贸易规模

中国海关数据显示,2022年,中国大豆相关产品进口量为9107.89万吨,较出口量(12.12万吨)高出9095.77万吨;进口金额为612.29亿美元,在2022年全国农产品进口金额(2360.6亿美元)中比重约25.94%(1/4以上);出口金额为1.42亿美元,在2022年全国农产品出口金额(982.6亿美元)中比重约0.14%;贸易逆差达610.87亿美元。中国进口大豆主要用于补充食用植物油和饲料蛋白的缺口,随着国内畜牧业的快速发展,作为饲料主要配料的豆粕消费量的迅速增加,促进了中国大豆进口的增加。

2.3.2.贸易商品

2022年,中国大豆主要进口商品为“转基因黄大豆”、“非转基因黄大豆”、“种用大豆”3类,进口规模最大的商品为“转基因黄大豆”——2022年进口量达8938.67万吨,进口金额达601.57亿美元,在2022全年中国大豆相关商品进口量及进口金额中所占比重分别为98.14%、98.25%;主要出口商品为“非转基因黄大豆”、“黑大豆,种用除外”、“大豆粉”、“青大豆,种用除外”、“种用大豆”、“其他大豆,种用除外”、“转基因黄大豆”7类,出口规模最大的商品为“非转基因黄大豆”——2022年出口量为11.39万吨,出口金额为1.31亿美元,在2022全年中国大豆相关商品出口量及出口金额中所占比重分别为93.98%、92.25%。从贸易单价来看,除“种用大豆”外,既有进口、又有出口的“转基因黄大豆”和“非转基因黄大豆”平均进口单价均远低于平均出口单价,也低于国家粮食和物资储备局大豆收购平均价格5164元/吨(约合714.06美元/吨),由于相对较低的价格,大多数大豆加工企业倾向于选择进口大豆作为原料,对进口大豆的依存度仍然较高。

图表6:2022年中国大豆相关商品进、出口规模对比

(数据来源:国家统计局 制图:农小蜂)

2.3.3.贸易伙伴

2.3.3.1.主要进口来源地:巴西、美国、阿根廷

2022年,中国大豆相关商品主要进口自“巴西、美国、阿根廷、乌拉圭、加拿大、俄罗斯、贝宁、乌克兰、坦桑尼亚、埃塞俄比亚、哈萨克斯坦、奥地利、智利、比利时、意大利”15个国家/地区,最大进口来源地为大豆收获面积、产量均位列全球第1位的“巴西”,具体进口量达5439.28万吨,进口金额达373.1亿美元——在2022全年中国大豆相关商品进口量(9107.89万吨)和进口金额(612.29亿美元)中比重分别为59.72%、60.94%,平均进口单价约685.93美元/吨,进口商品中除2千克“种用大豆”外,全为“转基因黄大豆”。

图表7:2022年中国大豆相关商品进口来源地进口规模对比

(数据来源:国家统计局 制图:农小蜂)

2.3.3.2.主要出口销往地:韩国、日本

2022年,中国大豆相关商品出口外销市场涉及“韩国、日本、坦桑尼亚、厄立特里亚、阿根廷”等42个国家/地区,最大外销市场为“韩国”,具体出口量达80959.81吨(约合8.1万吨),出口金额达9574.57万美元(约合0.96亿美元)——在2022全年中国大豆相关产品出口量(12.12万吨)及出口金额(1.42亿美元)中所占比重分别为66.83%、67.61%,出口商品由79096.31吨“非转基因黄大豆”、1863.5吨“大豆粉”和1千克“其他大豆,种用除外”构成。

图表8:2022年中国大豆相关商品出口外销市场出口规模对比

(数据来源:国家统计局 制图:农小蜂)

3.成本收益

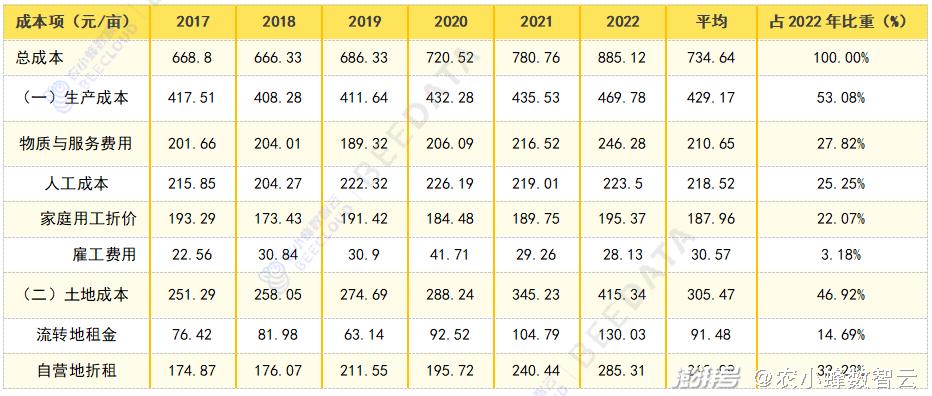

3.1.每亩总成本波动增长

2017~2022年我国大豆每亩总成本不断增加,从2017年的668.8元/亩上升到2022年的885.12元/亩,增长了32.34%,平均每年每亩总成本为734.64元/亩。2022年每亩总成本中占比最大的为生产成本,占到53.08%,其次为土地成本,占到46.92%。

图表9:2017~2022年我国大豆每亩总成本构成情况

(数据来源:国家统计局 制图:农小蜂)

3.2.每亩总产值连增4年

《全国农产品成本收益资料汇编》数据显示,受玉米扩种政策的影响,中国大豆每亩“总产值”于2017~2018年间呈现下降趋势;受大豆保供政策和单产的提升,2019年开始逐年回升,到2022年已连增4年,2022年,中国大豆平均每亩“总产值”为845.43元——较2021年的822.99元同比增加了22.44元、增幅约2.72%。

图表10:中国大豆总产值变化趋势

(数据来源:国家统计局 制图:农小蜂)

3.3.每亩净利润近两年来趋稳态势明显

据《全国农产品成本收益资料汇编》数据显示,受市场行情波动等综合因素影响,2017年以来,中国大豆每亩“净利润”长期处于亏损状态;2021年,中国大豆平均每亩“净利润”为盈利状态,但2022年再次进入亏损状态。2022年,中国大豆平均每亩亏损39.69元——与2021年42.23元的净利润相比,减少了81.92元、降幅约193.98%。

图表11:中国大豆平均每亩“净利润”变化趋势

(数据来源:《全国农产品成本收益资料汇编》 制图:农小蜂)

(数据来源:《全国农产品成本收益资料汇编》 制图:农小蜂)内容节选自《农小蜂:2024年中国大豆市场情况及成本收益分析报告》,报告原文约13000+字,含35图表。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司