- +1

一边激进加盟,一边疯狂关店,沪上阿姨冲刺饮品第二股

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的火锅

情人节那天(2024年2月14日),网红茶饮沪上阿姨(全称:沪上阿姨(上海)实业股份有限公司)递表港交所。这也是继茶百道、蜜雪冰城和古茗后的又一家递表的茶饮品公司。

只不过,沪上阿姨的营收规模和净利润率和其他三家都有不小的差距。同时,公司递表前催肥估值,而二级市场上惨淡的市值表现,让估值倒挂问题显得格外突出,突击高价入股的股东未必能够同意低价发行,而且公司的经营策略上也存在着不小的隐忧,这些都让此次冲刺结果充满了未知。

一、利润翻倍,但表现垫底

虽然沪上阿姨2013年在上海成立,但截至2023年9月底,有约50%的门店数位于北方,同时根据灼识咨询的信息,按全系统门店数来计算,沪上阿姨在中国北方的中价现制茶饮店品牌中排名第一。

公司主要经营现制茶饮,目前旗下经营的品牌有沪上阿姨、沪咖、轻享版,不过后两个成立时间不长,沪咖2022年推出,轻享版2023年才开始打造,所以目前公司超过99%的营收均来自沪上阿姨品牌。

《招股说明书》显示,2021-2023年9月底(简称:报告期)公司的整体营业收入分别为16.40亿元、21.99亿元和25.35亿元。同期公司净利润分别为0.83亿元、1.49亿元和3.24亿元。收入和净利润在2023年前三季度分别增长54.20%和188.39%。

沪上阿姨经营业绩情况 摘自《招股说明书》

从经营数据上来看,沪上阿姨在2023年前9个月的业绩是亮眼的,但是和同业公司相比却并不是那么回事。

在这里笔者选取了同在港交所递表,但尚未上市成功的其他三家同业公司,茶百道、古茗和蜜雪冰城2022年的数据来做比较。

指标对比情况 公开信息整理

不难看到,以2022年全年的数据来看,无论是营收规模、毛利率、净利润还是净利润率数据,沪上阿姨与其他三家同类公司的差距不小。毛利润是形成净利润的基础,而毛利率的低下与沪上阿姨销售成本和销售单价密切相关。

一方面在销售单价方面,浙商证券分析师指出,沪上阿姨的客单价低于古茗和茶百道约1-3元。

另一方面沪上阿姨的销售成本居高不下。在销售成本构成中,食材和其他原材料成本占到了大约80%的比重,而前面笔者说到沪上阿姨在北方的业务占比很大,而现制饮品中用到的很多鲜果等原产地都在南方,长途运输成本不小,且损耗也不小,这些客观原因导致原材料成本难以降低。

而除了在同业可比公司中表现不佳外,沪上阿姨的加盟战略和下沉策略也让市场对此充满了疑虑。

二、激进加盟和下沉策略真有效?

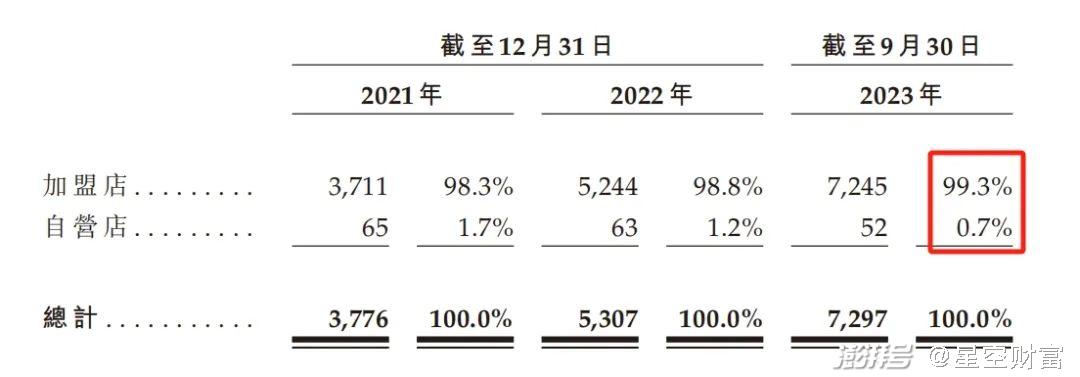

沪上阿姨营收的快速增长,与其快速铺开的门店密不可分。报告期内,公司的门店数从3776家增加至7297家,整体增长93.25%。到2023年9月底,沪上阿姨的加盟店数量占比高达99.3%,自营店占比仅0.7%,加盟模式是公司主要的经营模式。

沪上阿姨加盟店占比 摘自《招股说明书》

而且,沪上阿姨实行的加盟政策十分激进。从公司官网上可知,其加盟费4.98万元(可三年分期付款)、设备资金10万元左右、合约保证金0.5万元、技术服务费0元、首批原物料进货2.5万元左右,加盟一家沪上阿姨店的成本总计约20万元左右,这与蜜雪冰城、喜茶等其他茶饮企业动辄约40万及往上的加盟费相比低了不是一星半点。

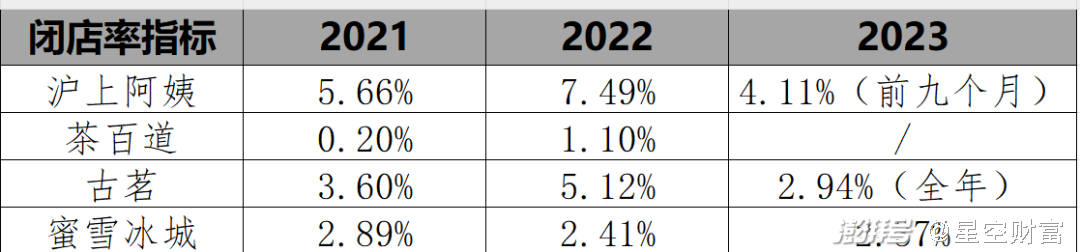

与此同时,沪上阿姨的闭店率也一点不低,报告期内分别关闭加盟店210家、393家和298家,对应的闭店率为5.66%、7.49%和4.11%,在可比公司中最高,且有逐步走高的趋势。沪上阿姨激进的加盟策略,对加盟商缺乏有效筛选,以及能力缺乏考评,形成了这种开店快闭店快的情形。

沪上阿姨与可比公司闭店率情况 由公开信息整理

除此之外,由于并不能很好地对加盟商及其店内经营人员实现统一的垂直一体化管理,良莠不齐的加盟商就极大地增加了沪上阿姨的整体管理难度。不断爆出来的食品安全问题便是活生生的示例。

从公开信息了解到,在2023年7月3日,沪上阿姨因为存在经营场所有苍蝇、防蝇措施不到位等相关问题,被北京市海淀区市场监督管理局责令改正、给予警告;祸不单行,在8月14日,又有四家门店因为后厨环境不卫生而被北京市海淀区市场监督管理局查处。与此同时在黑猫投诉平台上的2000多条投诉中,涉及到食品安全关键词的投诉不在少数。食品安全问题是红线问题,切不可大意。

沪上阿姨食品安全问题 摘自公开网络信息

除了加盟店模式外,沪上阿姨还一直推行下沉策略,即努力往小城市开店。截至2023年9月底,沪上阿姨在三线及以下城市的开店占比达到了49%。沪上阿姨表示将继续推行下沉策略,加大在三线及以下城市的开店。而市场对其下沉策略也表示了担心。

一方面,小城市的客户整体购买力相对较弱,对价格十分敏感,沪上阿姨产品一般在15-16元/杯,与蜜雪冰城的价格相比,完全没有性价比。

另一方面,在当下的经济发展、产业布局、职位分布等情况来看,奶茶消费主力的年轻劳动力群体有向二线及以上城市聚集的趋势。所以后续,其下沉策略能否达到预期的效果还有待验证。

除了这些影响未来发展的因素外,当下摆在沪上阿姨面前非常现实的一个问题就是对赌协议和估值偏高的问题。

三、对赌协议高悬,高估值谁买单?

沪上阿姨至今共进行了A轮、A+轮、B轮和C轮融资这四轮融资,其中C轮融资在2024年2月初完成,融资完成后将估值提升至了约50亿元的新高度。

当然,在一轮融资中,也签订了对应的对赌协议。

沪上阿姨对赌协议 摘自《招股说明书》

《招股说明书》显示,在“投资者的特别权利”部分表明,提交港交所上市申请后,如果在24个月内,或者最晚到2026年3月31日止,未能实现成功上市,则赎回权将会被再次激活。对赌协议就是一把高悬的剑,一旦协议条款触发,后续正常经营将很可能受到不利影响。

抛开其他一切不谈,单从企业估值来看,按沪上阿姨2022年净利润1.49亿,估值50亿计算,市盈率已超30倍。对比同类上市企业奈雪的茶(02150.HK)的市值,二者市盈率基本相当。但再比较市净率,截至2024年2月23日,奈雪的茶市净率为1.11,沪上阿姨最新的净资产为8.25亿元,若按照此市净率,则沪上阿姨上市后的市值可能仅有约9.16亿元,仅为一级市场估值的18.32%。

届时C轮高估值进去的机构能否同意亏损发行,以及如果强行以高估值进行发行,二级市场的投资者能否买单,都很是问题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司