- +1

【实用】@企业财务~劳务报酬扣缴个税申报操作指南来啦!

2024-02-29 16:06

来源:澎湃新闻·澎湃号·政务

字号

根据《国家税务总局关于全面实施个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)规定,扣缴义务人向居民个人支付劳务报酬所得时,应当按次或者按月预扣预缴税款。

根据《国家税务总局关于全面实施个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)规定,扣缴义务人向居民个人支付劳务报酬所得时,应当按次或者按月预扣预缴税款。1.应纳税所得额计算方式

以收入减除费用后的余额为预扣预缴应纳税所得额。

应纳税所得额=劳务报酬收入-减除费用

2.减除费用计算方式

预扣预缴税款时,劳务报酬所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

3.应预扣预缴税额计算方式

劳务报酬所得以每次收入额为预扣预缴应纳税所得额,适用20%至40%三档超额累进预扣率计算应预扣预缴税额。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额*预扣率—速算扣除数

那具体怎么操作呢?今天就和申税小微一起来看吧~

那具体怎么操作呢?今天就和申税小微一起来看吧~1

登录自然人电子税务局(扣缴端),点击【人员信息采集】-【添加】,输入纳税人基本信息并完善其他各项信息,任职受雇从业类型选择“其他”,点击【保存】后报送。

2

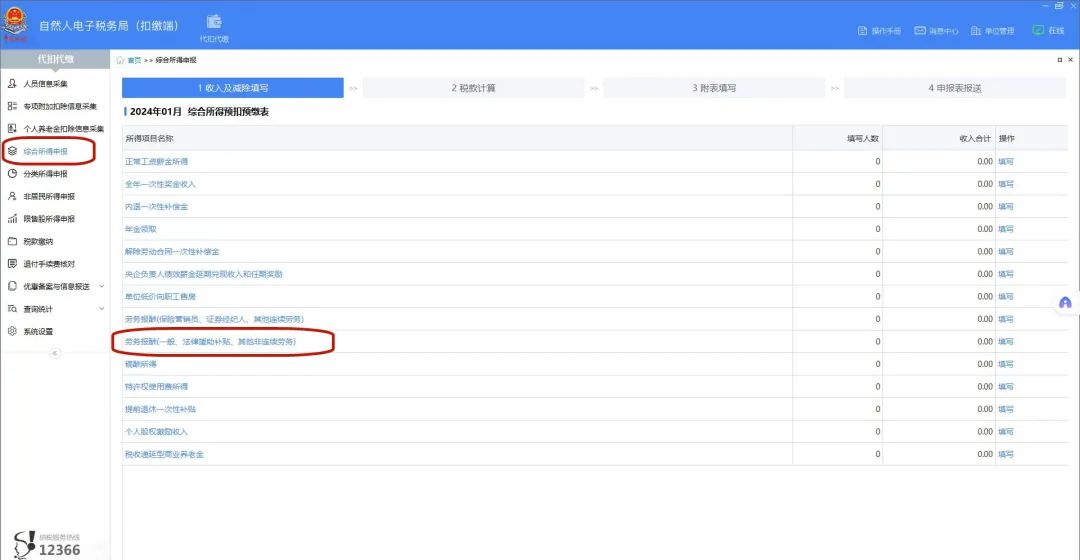

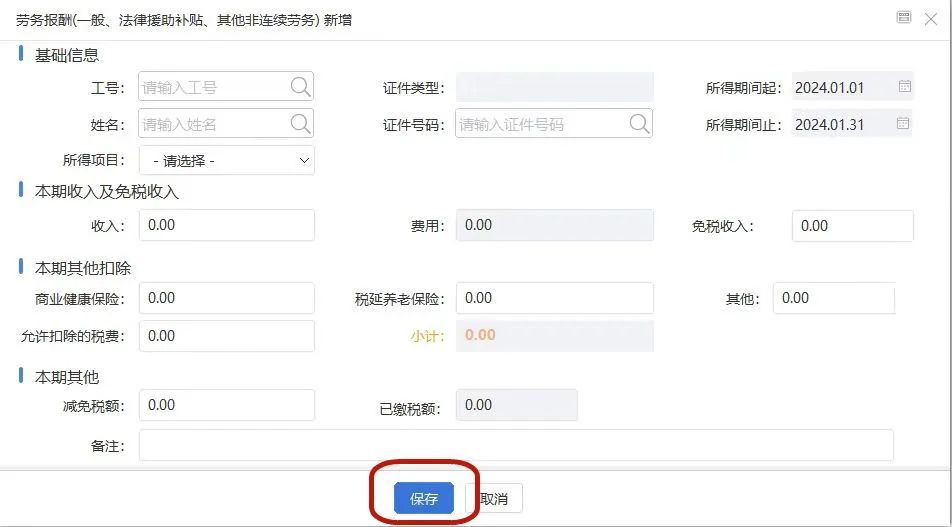

2点击【综合所得申报】,选择“劳务报酬(一般、法律援助补贴、其他非连续劳务)”,点击【添加】,填写人员收入、扣除等信息,点击【保存】。

3

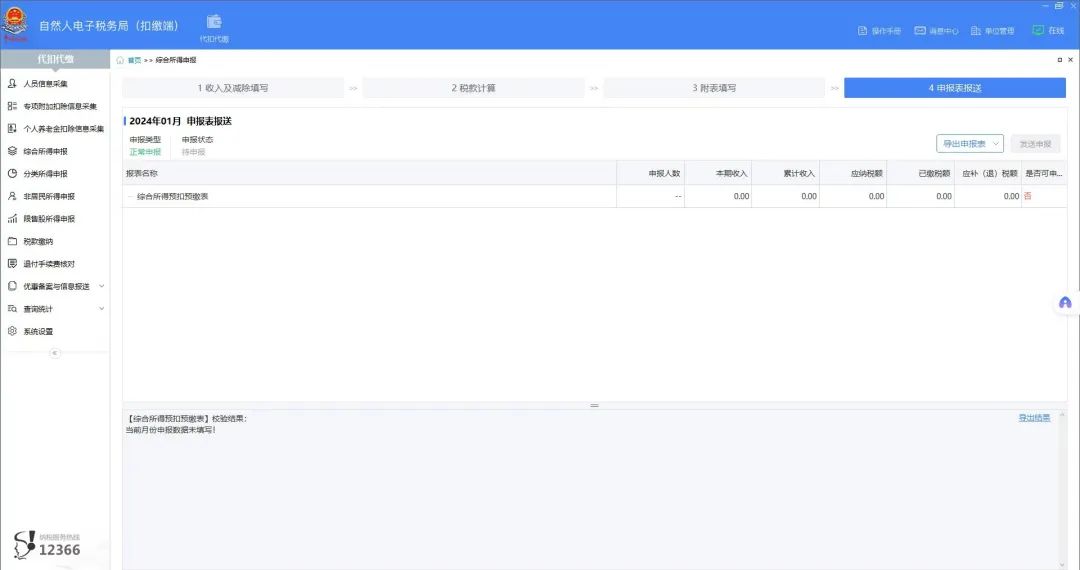

3确认申报表报送数据填写无误后,点击【发送申报】,进入【税款缴纳】模块进行网上扣款。

相关阅读

相关阅读【涨知识】一文了解劳务报酬个人所得税

供稿:梁世敏

继续滑动看下一个

【实用】@企业财务~劳务报酬扣缴个税申报操作指南来啦! 上海税务 轻触阅读原文

上海税务 赞 分享 在看 写留言 向上滑动看下一个

上海税务 赞 分享 在看 写留言 向上滑动看下一个原标题:《【实用】@企业财务~劳务报酬扣缴个税申报操作指南来啦!》

特别声明

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

+1

收藏

我要举报

查看更多

澎湃矩阵

新闻报料

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司

反馈