- +1

释放城市潜力⑦|城市从项目投资转向可持续投资的趋势与策略

设计 郁斐

2023年11月,联合国人居署发布了题为《释放城市潜力:可持续城市发展的投资之道》(Unlocking the Potential of Cities: Financing Sustainable Urban Development)的报告,旨在洞察城市化的机遇、特点和挑战,探讨可持续城市发展的多元途径,为使城市变得更具可持续性和可投资性提出建议。

本文为报告第四章《促进城市可持续发展融资的资金来源多样化和创新工具》后半部分的翻译,详细解析了市政发展基金、债务工具和私营部门融资等融资方式在城市基础设施建设方面的作用。

市政发展基金:推动城市基础设施建设的金融引擎

市政发展基金是市政府为城市基础设施建设筹集资金的机构,同时强化了基金管理机构和市政府的职能。这一“批发式”的城市投资机制得到了国际援助者的支持。

在许多发达国家,市政发展基金及其变体的历史可以追溯到19世纪。例如,比利时市政信贷银行、丹麦市政信贷协会、荷兰市政信贷银行、日本市政企业金融公司、挪威市政银行和西班牙地方信贷银行都是为地方政府提供贷款融资而专门成立的。维也纳中央储蓄银行和德国市政银行则由市政当局直接或间接管理,同时向包括地方政府在内的各种公共机构和私营企业提供贷款。法国储蓄银行、意大利储蓄银行和葡萄牙储蓄银行运营的市政发展基金实际上是这些机构所持有的内部“窗口”,用于投资各种国有储蓄、养老金和保险基金。(Davey K (1988) Municipal Development Funds and Intermediaries)

在许多国家,市政发展基金通常由国家政府建立,以金融中介机构的形式存在。这些基金通过组合贷款和赠款的方式输送资金,并在某些情况下提供混合融资。这种模式已在60多个国家得以实施。20世纪90年代,世界银行和亚洲开发银行在很大程度上依赖市政发展基金,并将其作为满足当地投资需求的关键组成部分。(Peterson G E (1996) Using Municipal Development Funds to Build Municipal Credit Markets )

市政发展基金的运作离不开地方政府建立的较为健全的借款监管框架、适当的审慎限额,以及透明的地方政府借款评估和审批机制。尽管这些基金的运作和融资机制各有不同,但事实证明,它们在促进城市财政规范、增强项目开发能力、加强还款力度和信用记录能力方面发挥了重要作用。哥伦比亚的FINDETER基金和巴西PARANACIDADE基金就是两个很好的例子。(Lizon T G (2023) Financing Green Cities in Latin America and the Caribbean )

债务工具:发达国家与发展中国家基础设施融资差异明显

债务工具是美国等发达国家在基础设施建设中最主要的融资方式之一,具体形式包括银行贷款或债券。这些工具的运作周期通常能够覆盖长期资产的使用寿命。债务融资可通过多种途径实现,例如金融机构直接提供贷款,或通过注册公司债券和发行政府债券的方式将债务转售给投资者,或在私人市场和公开市场上进行分销。这种多样化的债务工具不仅能满足包括养老基金和保险公司在内的投资者需求和偏好,还扩大了基础设施融资的潜在资本池。例如,《CNBC》曾报道2020年美国可供选择的(优秀级别)市政债券的未偿还金额达到3.8万亿美元。

在分权财政体系下,借款也是城市基础设施融资的主要资金来源,可通过债券、银行贷款、养老金等私人或公共渠道获取。据报道,美国地方政府通过债券融资的总额高达3.8万亿美元,而中国未偿还的地方政府债券金额也高达25.3万亿元人民币(约4万亿美元)。(Local government bonds in China)

基础设施与公共服务费用的资金来源于借款还是自有收入,主要取决于支付周期的长短。当支付周期较长且服务的收益会逐年累积时,借款将是一个合适的选择。然而,由于大多数国家的城市只能通过借款来进行资本支出,而市政的信贷却又不允许出现运营预算赤字,因此许多城市的借款能力受到了较大限制。

地方政府还可以通过发行债券为清洁能源、供水和交通等基础设施项目提供资金。市政债券是一种传统的债券类型,适用于不同的税收负担和各种形式的担保。地方政府可以以较低利率发行债券,这是因为这些债券有政府实体的充分信用背书,而不像其他融资方式那样受到发行机构财务状况的影响。(Municipal Bonds and Green Bonds | US EPA)

然而,许多发展中国家的地方政府缺乏发行债券所需的基本法律框架,同时也缺乏一定的信用度,这导致了债务融资规模非常有限。举例来说,印度地方政府的债务融资规模仅为其总财政支出的2%(见图1),尚存巨大的提升空间。

图1:印度城市融资中商业债务的比例很低

私营部门融资:城市基础设施融资的挑战和机遇

世界上大部分金融资源都被私营部门所掌握。然而,尽管全球范围内私人投资者和金融机构拥有的资金规模庞大,足以填补城市基础设施融资的巨大缺口,但调动这些资源用于城市可持续发展仍是一个巨大的挑战。例如,世界各国的养老基金大约超30万亿美元,但负责运营这些基金的专业投资机构本身却拥有超过85万亿美元的资金,即使只动用私营部门投资者自有资金的一小部分,也足以实现可持续发展目标(SDGs)。但说服私营部门将资金投入城市基础设施建设仍然困难重重。

目前,政府依然是城市基础设施和公共服务的主要提供者,而私营部门、多边开发银行(MDBs)、捐助机构和非政府组织(NGOs)则是有条件地为政府规划、开发、融资、建设和运营基础设施提供有限的支持。(PwC and GIF (2020), Increasing private sector investment into sustainable city infrastructure)

过去二十年间,城市基础设施的私人融资经历了显著的增长。其中,公私合作伙伴关系(PPP)逐渐成为一种典型的基础设施项目融资方式。PPP通常由公共部门和私营部门签订长期合同,旨在完成基础设施的设计、融资、建设、运营和维护。公共部门和私营部门签订的合同类型差异决定了风险分配和责任范围的不同。

为了降低风险并支持基于人权的发展方针,联合国人居署倡导建立政府、社会资本和公民共同参与的4P(public, private and people partnerships)方针。公民维度涵盖了地方社区邻里组织、民间社会团体和学者等《新城市议程》和《2030年议程》提到的利益相关方。这些利益相关方在项目制定过程中可以提供关键意见,确保项目的长期可持续发展性,从而提升项目价值。

私人融资城市基础设施的影响因素主要存在于需求侧。除了国家政策和政治经济决策会影响城市收入水平和私人融资的资金基础之外,如果城市机构对私营部门资本支出的吸收和执行能力偏弱,私营部门对投资城市基础设施的兴趣也会下降。严格的政府间框架也可能削弱这些城市机构对城市基础设施投资的责任感,进而降低其投资意愿。另一个关键制约因素是国家层面的监管政策,将会影响金融需求与供应之间的关系。此外,一系列次要因素也加剧了上述主要制约因素的影响力,包括国家金融市场对资金供应的抑制,金融管理体系的薄弱,以及信托业绩表现不佳等(见表1)。(World Bank (2022), Financing India’s Urban Infrastructure Needs)

表1:影响城市可持续发展中私人融资的因素

提升城市可持续发展融资的关键在于降低私人投资城市发展所面临的风险。尤其是在人口规模小、收入低且金融市场有限的国家,风险对城市发展的影响尤为显著。

为了吸引私人资金投入城市基础设施建设,采取适当措施降低和缓解风险至关重要。可通过多种方式改善项目的风险状况,从财务担保到可用性付款,可以提升私人投资者或贷款人参与投资的积极性。(Mobilising Private Investment in Infrastructure: Investment De-Risking and Uncertainty)尽管通过项目层面的改革来降低风险看似更为直接,但从国家层面采取降低风险的措施才能更有效地支持基础设施私人投资(De-Risking Countries to De-Risk Private Investment)。

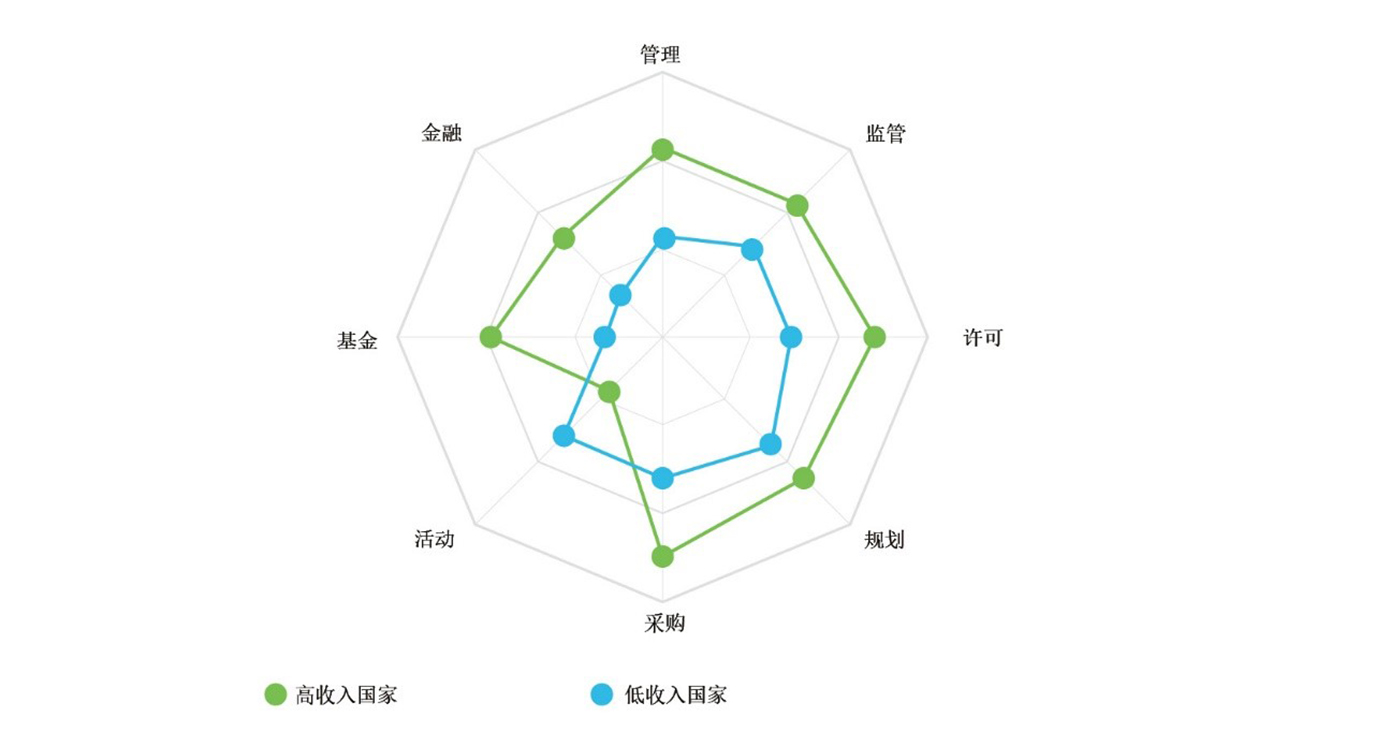

图2:改善基础设施能营造有利环境并降低投资风险。来源:全球基础设施中心Global Infrastructure Hub

全球基础设施中心(Global Infrastructure Hub)通过评估国家在治理、监管框架、许可证、规划、采购、活动、融资能力和金融市场等关键指标上的表现,来评估其基础设施改善人居环境的能力。通过确定每个国家在这些方面的最佳表现和改进空间,帮助政府制定明智的政策,推动更多公共和私人的基础设施投资。

投资风险的大小与各国的发展水平密切相关。当一个国家发展势头良好且收入水平较高时,其资金缺口通常会缩小。这种关系是相互的,国家经济水平的增长可以促进投资流程的优化和降低投资风险,而更高效的流程和更低的风险又会为国家发展提供更多资金,从而推动国家的经济繁荣(图2)。 (De-Risking Countries to De-Risk Private Investment)

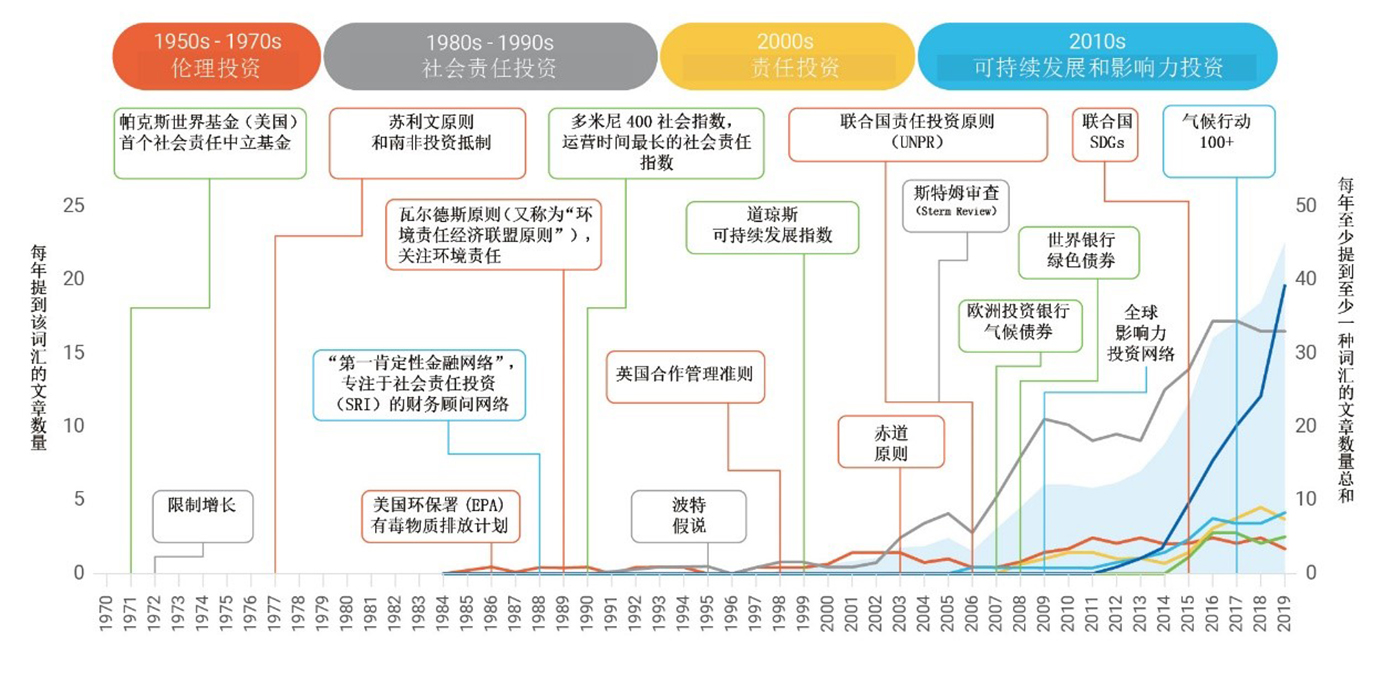

从项目投资转向可持续投资:趋势与策略

在可持续发展投资、企业社会责任话语和城市实践的共同推动下,现已形成了四个独特的可持续投资浪潮:(1)伦理投资;(2)社会责任投资;(3)个人责任投资;(4)影响力投资(见图3)。每一个可持续性投资浪潮都催生了新的投资策略,并推动改进旧的投资策略,这种现象也被称为“潮汐效应”。可持续发展投资策略可以根据以下几个方面进行分类:(a)方法(自上而下/投资理论或自下而上/估值);(b)导向(减轻负面外部性或引导正面外部性);(c)投资回报率(风险调整);(d)由 “影响力投资”的创新方法引发的可持续性投资。图3展示了转型投资的演变。

图3:可持续投资的进化历程。来源:C Penna, et al.

从20世纪50年代到90年代,转型投资强调解决与环境、社会和公司治理(ESG)相关的问题,注重道德价值、社会进步和公平。然而,从90年代开始,投资实践的重心从道德转向了金融价值。这一新趋势不再采取负面筛选,而是转向积极筛选,将投资集中在环境、社会和公司治理(ESG)方面表现优异的资产上。这一做法采用了规范化或指数筛选策略,即资产管理公司投资于符合特定规范或符合可持续性/ESG市场指数标准的公司,如“多米尼400社会指数”(Domini 400 Social Index)和“道琼斯可持续发展指数”(Dow Jones Sustainability Index)等。责任投资(不包括“社会”一词)则被认为是可持续发展投资的第三次浪潮,始于2006年《联合国负责任投资原则倡议》(UN’s initiative Principles for Responsible Investment, 简称UNPRI)的推出和广泛应用。

国际发展援助:发展中国家城市化进程加速的关键推力

发展中国家城市化进程的加速促使国际捐助者对这些城市提供资金支持的意愿越来越强烈。世界银行(World Bank)是目前最主要的国际发展援助资金提供机构之一,其向全球城市提供的资金有助于撬动其他融资来源、提供专业知识以及扩大解决方案,从而支持发展中国家的可持续城市发展。

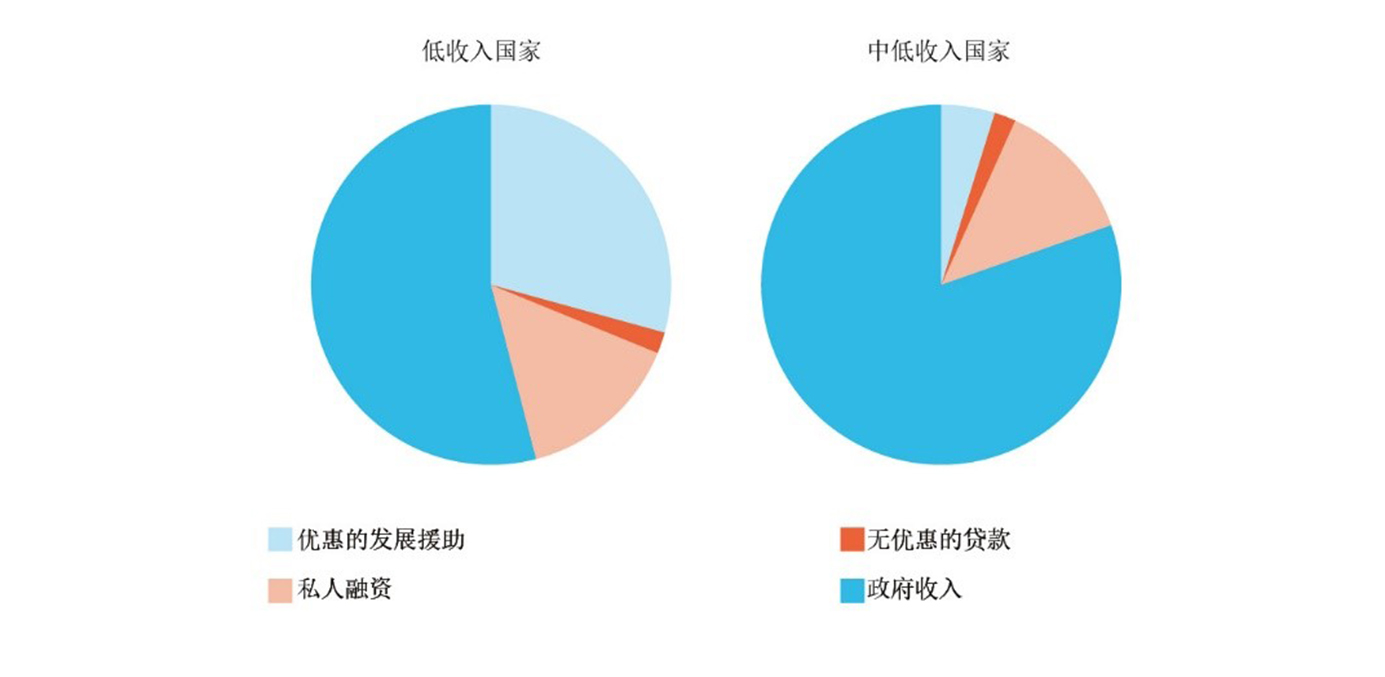

在资金提供方面,仅次于世界银行的国际发展机构是区域多边开发银行(MDBs)。然而,多边开发银行通常仅对城市财政的某些方面提供支持,比如道路、电力、供水或卫生设施等单一功能部门,并未涉及需要长期干预来解决的更广泛、跨领域的管理和能力问题。图4显示,国际援助资金在低收入国家的总体发展融资需求中所占比例相当高。

图4:国际援助资金在低收入国家总体发展的融资需求中所占比例很高(2011年数据)。来源:Brookings,2014

--------

城市因集聚而诞生。

一座城市的公共政策、人居环境、习俗风气塑造了市民生活的底色。

澎湃城市观察,聚焦公共政策,回应公众关切,探讨城市议题。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司