- +1

阿里、京东,艰难的平台期

过去8个季度,阿里有7个季度营收增速没达到两位数,期间还出现了一次同比下滑。

京东也没有好到哪去,连续5个季度增速个位数。

已经霸榜十多年的电商老大、老二正处在艰难的平台期,等待着后来者的猛烈挑战。

四平八稳

平台期的一大特点是波动小。

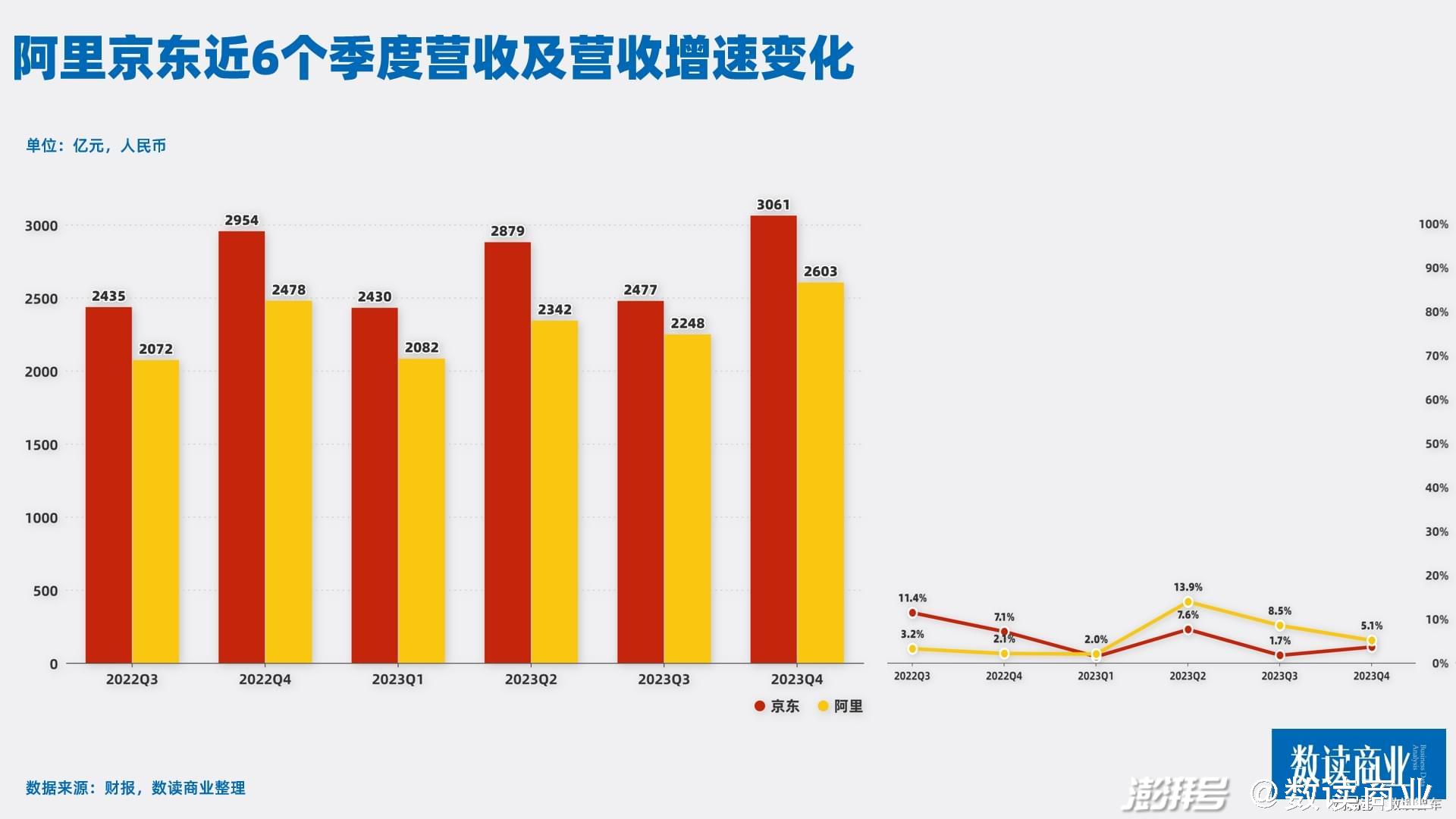

总结最近一年半的业绩状况,阿里京东整体都处于平稳的走势。

截至2023年末的季度,京东首次单季度营收破3000亿,阿里首次站上2600亿,虽然都是创新高的表现,但增速四平八稳,京东增长3.6%,阿里增长5.1%。

这基本上就是京东和阿里发展现状的缩影,过去6个季度,阿里和京东的营收增速基本就围绕在5%的上下波动。

这里的平稳,不只是营收增速的平稳,还有各项业绩指标的平稳。

毛利率,由于自营占很大比重,京东的营收高、毛利率低,本季度为14.2%。过去6个季度基本都在14.1%-15.6%之间变化,波动幅度只有1.5个百分点,这样的波动率甚至比茅台还要小。阿里最新季度的毛利率40%,创造了新高,相比于京东,阿里毛利率变动大一些,但波动幅度也只有6-7个百分点。

截至期末的短期偿债压力指标,京东的流动比率基本稳定在1.2-1.4倍之间。阿里则是1.7倍-1.9倍之间。资产负债率同样如此,京东基本在50%-54%之间,阿里维持在35%-37%之间。平稳到几乎是一条直线。

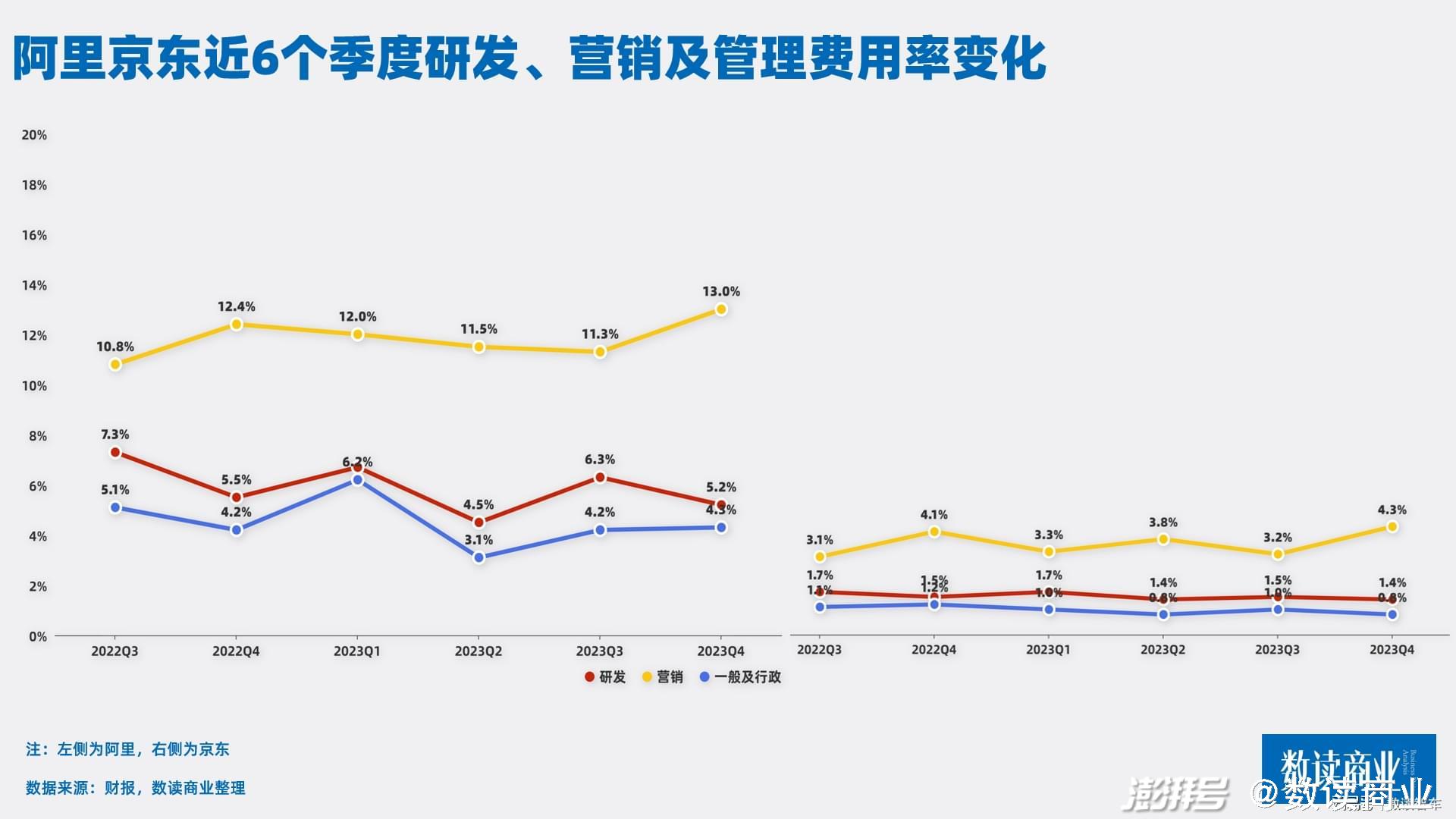

连费用开支都趋于平稳,近6个季度,京东的研发费用率稳定在1.4-1.7%之间;阿里则是4.5%-7.3%之间波动。营销费用率上,京东维持在3.1%-4.3%;阿里维持在10.8%-13%。行政费用率,京东为0.8%-1.2%,阿里则是3.1%-6.2%。

总结来说,这两家巨头,在最近两年几乎没什么波动,维持着缓慢增长。作为电商的老大老二,给出的感觉是电商发展似乎停滞了。

不进则退

停滞的当然不是电商,而是这两家巨头。

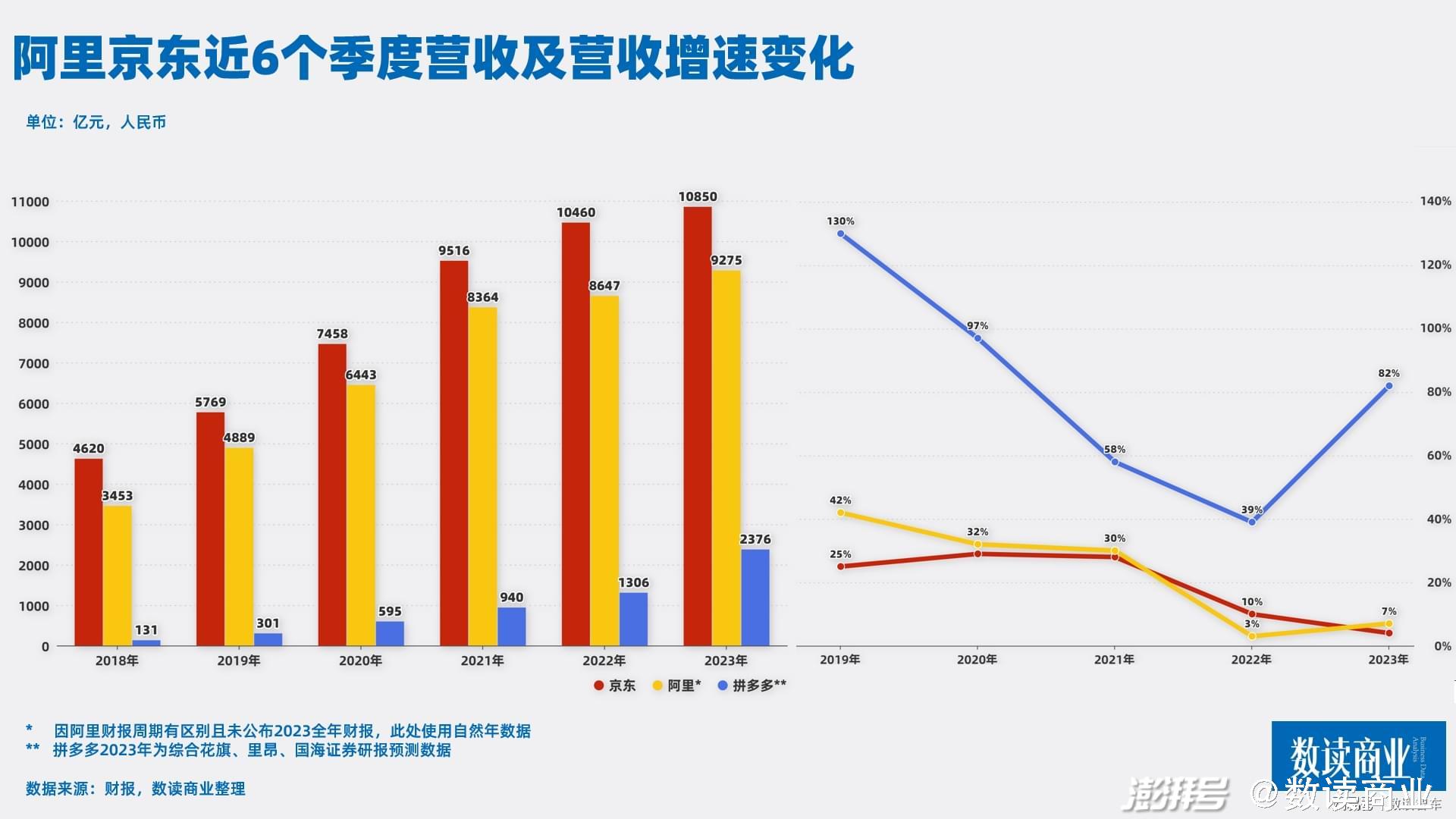

去年三个季度,拼多多营收分别增长58.18%、66.29%和93.89%,均高于2022年同期。海外,Temu大杀四方直接威胁到了亚马逊;国内,抖音、快手直播带货态势仍然迅猛,上半年快手电商交易额增长了34%。依然是波涛汹涌。

逆水行舟不进则退,后来者的凶猛势头,显得阿里和京东的缓慢增长非常刺眼。

在资本市场,对于阿里、京东与拼多多呈现了截然不同的走势。最近6个季度,京东从50美元降到29美元,缩水22%,几乎是直线下滑;阿里有过反弹,曾在2023年一季度回到过100美元上方,但最终又在四季度创造了52周新低。拼多多却扶摇直上,股价增长134%。市值稳定超越阿里并不遥远。

连董事局主席蔡崇信都表示,“我们没能像以前那样自信,我们感受到了竞争压力。”(此处为节选,原话是“尽管我们没能像以前那样自信,我们感受到了竞争压力,但现在我们回来了。”)

去年,阿里和京东相继开启了大力度的组织架构调整,几乎是近5-10年的最大阵仗。

3月,阿里启动“1+6+N”组织变革,设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。业务集团和业务公司分别成立董事会,实行各业务集团和业务公司董事会领导下的CEO负责制。

4月,京东零售开启了5年来最大的组织架构调整,取消事业群制,变为事业部制,按照细分品类拆分为具体的经营单元,给予品类负责人更多的决策自主权。不再区分POP和自营,二者全面打通,由统一的品类负责人管理。

伴随着组织架构的是大规模人事调整,而且全都涉及一号位的变更。最初“1+6+N”组织变革时,张勇担任董事长兼CEO的同时,兼任阿里云智能集团CEO;戴珊任淘宝天猫商业集团CEO;俞永福任本地生活集团CEO;万霖继续担任菜鸟集团CEO;蒋凡任国际数字商业集团CEO;樊路远任大文娱集团CEO。

随后张勇卸任,蔡崇信接任。吴泳铭兼任阿里云和淘天的一号位,最新消息显示,俞永福也将卸任,饿了么和高德将分别设置董事长和CEO。

京东也涉及一号位的变化,徐雷退休,CFO的许冉上位。

调整一年后,两家公司依然没有改变现状,特别是传统核心业务。消费疲软、缺少流量入口、传统大促审美疲劳等因素的影响下,两家公司的核心业务变化不明显。

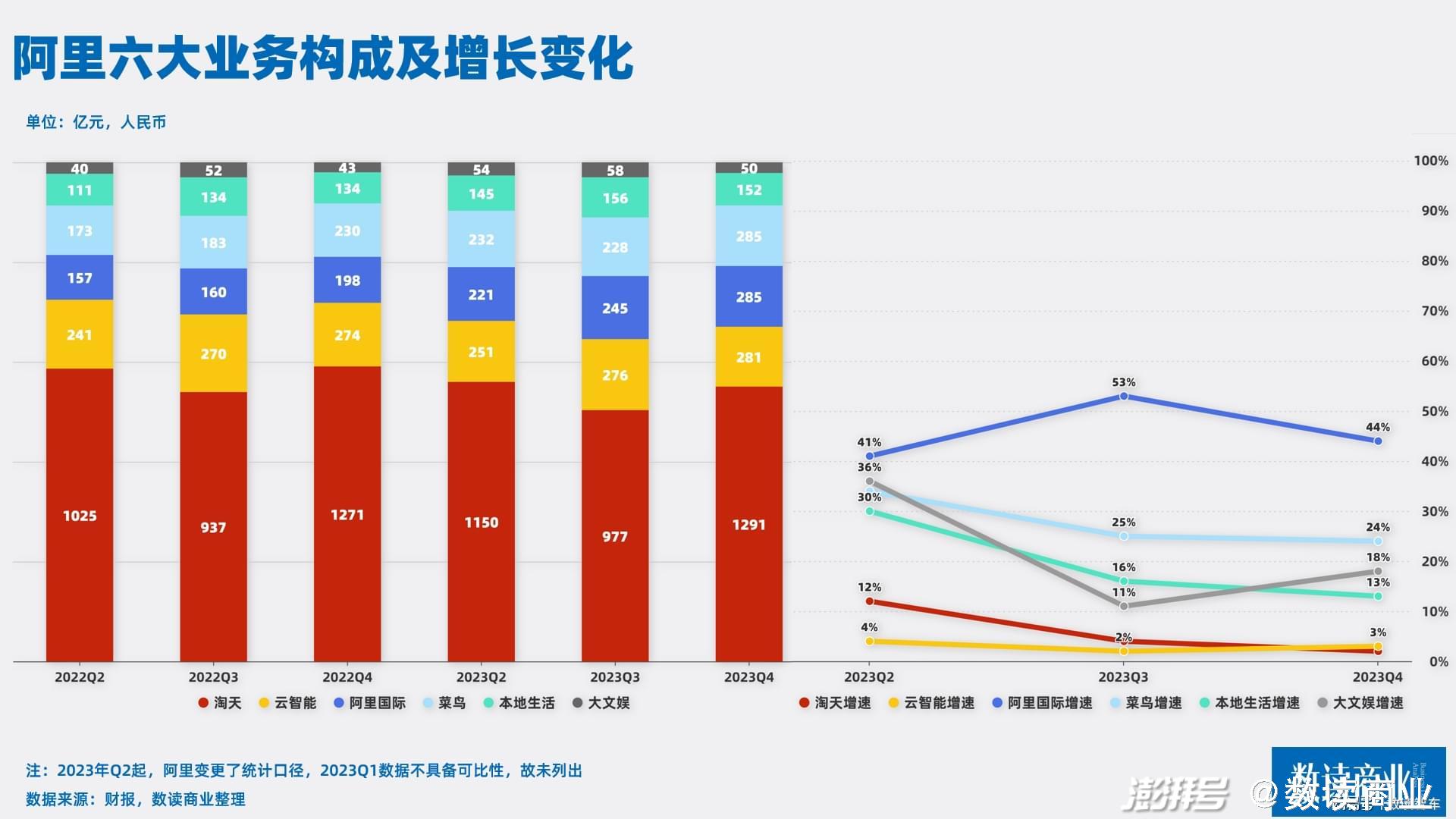

四季度,阿里淘天业务营收1291亿元,同比微增2%,是六大板块中增速最慢的板块。增速第二慢的是云智能,四季度营收281亿,同比增长3%。宣布组织架构调整后的三个季度,阿里淘天业务分别增长12%、4%和2%;云智能则是分别增长4%、2%、3%,仍然是近乎停滞的状态。菜鸟、盒马、阿里云分拆上市进展也非常缓慢,不仅如此,盒马屡屡被传出可能因为新零售战略改变而被调整,饿了么则传出被抖音收购的消息。

京东同样如此,零售业务收入2676亿,宣布业务调整后分别增长5%、0.1%和3%,增速不尽如人意。

拼多多、抖音等新力量取而代之的势头越来越强烈,对比阿里、京东、拼多多三家公司最近6年的增势,拼多多还有差距,但是增速一直显著高于另外两家,增长曲线已经非常明显,处在平台期,阿里和京东从未如此紧张过。

下一次增长在哪?

在京东财报沟通会上,CEO徐冉表示:

“2024年将是执行之年。将坚定不移地执行现有战略,推进新一年的两大重点工作,即改善用户体验和扩大市场份额。”

核心是用户参与度,指标包括老用户及高级会员。老用户主要注重使用时长、复购率,高级会员主要注重JD plus的基数。实现方式包括:改善体验、低价产品和实施平台生态系统战略。

1.改善用户体验,包括:免费送货、仅退款、最优价格保证等,近期推出了退货免费上门取货,延迟发货现金返还。

2.低价产品,主要实现方式是挤压供应链能力,产生规模效率并降低产品成本。京东对低价的重视程度在今年年初集中爆发,京东采销人员喊话拼多多,“恳请拼多多停止屏蔽,恳请拼多多直接比价”。

3.平台生态系统战略,主要是活跃第三方商家数量,京东去年的组织架构调整,为自营和第三方“平权”,接下来,京东还是会继续向着这个方向努力。

京东的打法比较传统,依然是稳固住自身自营的优势,利用物流和供应链的能力,吸引提供高性价比产品应对低价挑战。这样做并不是大刀阔斧,这可能也与其自营业务的护城河比较牢固有关,但在消费提振缓慢的情况下,京东可能无法很直观得改变营收增速。但至少,这可以改善利润,优化经营效率。过去两年,京东的经营一直在精进,净利润在2022年增长近4倍的同时,2023年又实现了翻番,创造历史新高。ROE连续增长两年,从2021年的-1.8%增长到2023年的10.86%。

阿里的做法更加破釜沉舟。管理层变动更大,涉及的板块更多。对于未来,吴铭泳提到,集团最高优先级是让电商和云计算两大核心业务重新获得增长动力。

电商分为国内和海外,国内增速较慢已经维持了很长时间,海外业务在蒋凡的操盘下取得了不错的增长,四季度增长44%,是阿里增速最快的板块。

淘天方面,吴铭泳表示接下来会是“投入大年”,主要集中在4方面:

1.商品供给。加强淘宝天猫平台对品牌商品和产业带商品的投入。

2.价格力及效率。提升商家及工厂的经营效率,从而在淘宝平台上创造出更优的性价比,价格力在“好货”的基础上。

3.好服务。协同商家以及物流合作伙伴,提升消费者服务全程体验。

4.消费频次。通过上述措施的投入来提升综合能力,提供好货好价好服务的消费体验,进而提升消费频次。

国际业务方面,蒋凡提出了三个方向:

1. 商业模式与供应链服务升级。提升AE Choice的渗透率。AE Choice是全托管的混合型业务模式(平台扮演“代运营”的角色,负责运营和物流履约,商家只需提供产品,并与平台协商定价),AE Choice可以解决商家海外运营中物流、报关、投流等难题,Temu就是借助全托管模式降低门槛,从而压低价格。AE Choice已经迅速占据速卖通订单量的一半,效果拔群,这是接下来海外市场与Temu及其他三小龙竞争的重要手段。

2.产品技术创新。对重点国家和地区提供更适合本地市场的产品。借助AI 技术对商家经营效率的提升与经营门槛的降低。比如智能发布商品、管理、实时翻译等。此举意在吸引更多商家加入。

3.重点市场的持续增长。蒋凡主要提及了土耳其及周边、中东、欧洲,未来的主要工作依然是提升在多数海外市场的渗透率。阿里非常明确,全球市场并非只有美国市场,因为其他国家和地区,阿里依然大有可为。

阿里云在沟通会中没有过多提及,这项业务在过去几年间增速与国内电商业务相当,迫切需要提速。

今年2月底,阿里云全线下调云产品官网售价,平均降价幅度超过20%,最高降幅达55%,几乎所有产品都击穿了全网最低价。相当于通过价格战,进一步巩固市场扩大占比。

阿里云还肩负着大模型的使命,吴铭泳表示,阿里云致力于开发通义千问大模型,在搜索和广告业务上有非常大的可提升空间。

对于盒马、菜鸟等部门上市的问题,蔡崇信表示取决于市场条件,目前无法反应这些业务真正的内在价值。对于核心业务,最好的方法就是聚焦于推动集团内不同公司之间的协同效应。因此,最新的消息显示,阿里核心业务集团之间恢复员工自由流动。

有两件事非常能体现阿里心态的改变。一方面,淘宝“亲自下场”成立直播电商公司,为有意入淘开播的“新手主播”以及明星、KOL、MCN机构提供全托管运营服务。

另一方面,与腾讯互相“拆墙”。上线闲鱼微信小程序,淘宝订单可部分使用微信支付,钉钉会议与微信连通。

这表明,特殊时期,阿里已经放下了之前的逻辑,想尽办法利用一切可以利用的力量。

回归到电商,无论京东还是阿里,在国内市场,普遍都强调了价格优惠,但同时也分别强调了服务和好货,这表明,虽然两家平台不得不应对拼多多的攻势,但也都清楚拼多多占据了“低价”的生态位,可以阻击但不能在拼多多的优势领域被牵着鼻子走。

京东有自营+物流托底,或许在未来消费进一步复苏后能够恢复增速。而阿里则是需要在各条战线上应对挑战。本地生活应对美团、抖音,海外市场正在与Temu、Tik Tok、shein展开一场更为惨烈的竞争,这是一个庞大的增量市场,关系到阿里能否长出新的增长曲线。

在这个艰难的平台期,两家公司都在遭遇前所未有的挑战,迫切需要走出缓慢增长的困境。应对措施的效果还有待观察,能否真正走出被取代的威胁还很难说。

参考资料:

京东阿里换帅、直播顶流“失灵”、大促热度降温……电商行业变天了,来源:中国商报

阿里蔡崇信:尽管我们不像以前那样自信,但现在“we’re back”,来源:蓝鲸财经

绝杀!重磅官宣:阿里云全线降价超20%!影响多大?,来源:券商中国

加码回归主业?淘宝“亲自下场”成立直播电商公司,来源:财联社

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司