- +1

童装老炮安奈儿,连年亏损,靠算力回春能行吗?

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

随着Sora热度的持续,算力股又迎高光时刻。除了那些名副其实做算力的,不少跨界的“新面孔”也顺势受到市场关注,安奈儿(002875)便是其中之一。

自2024年2月8日以来,安奈儿股价一路上涨,近期更是直接七连板。作为一家连年亏损的童装公司,所谓的“跨界”,其实只是一纸尚未落地的公告。有名无实,大涨后必将大跌。

来源:东方财富网—安奈儿(截至2024年3月8日)

一、童装市场,厮杀激烈

1996年,安奈儿在深圳成立。成立近三十年,一直只做一件事——中高端童装产品的研发和生产。经过多年深耕,其自主品牌“Annil安奈儿”也成为较有名气的中国童装品牌。

2017年,安奈儿登陆深交所上市,成为A股第一童装股。

然而,2019年开始,整个经济开始下行,童装市场也开始沦陷。

数据显示:2019年,安奈儿的营收增速开始走下坡路。2020年,增速破零。此后几年,一直同比降低。

来源:同花顺iFinD—营业收入

通俗理解,经济下行,影响最小的应该就是“儿童市场”,毕竟家长宁愿省自己,也不会省孩子,但事实并非如此简单。

1►新生儿减少

决定童装市场规模的重要因素,就是儿童数量。然而,数据显示,近年新生儿的数量在明显减少,带来的直接影响就是童装市场的增速降低。

来源:东方证券

2►市场供给增加

面对成人消费疲软,越来越多的服装品牌开始布局童装业务。举个简单的例子,素有“男人衣柜”之称的海澜之家(600398),也开始布局童装市场。“男生女生”及“爱居兔”等均为其旗下童装品牌,海澜之家已经从“男人的衣柜”变成了“全家人的衣柜”。

在供需双因素的影响下,各大童装品牌份额不分伯仲,竞争十分激烈。

来源:申万宏源

面对激烈的行业竞争,安奈儿从2020年开始由盈转亏。连续两年亏损后,安奈儿玩起了科技童装的新花样。2022年,安奈儿向其研发子公司(安奈儿水木科技)增资,将电子束接枝抗病毒面料引入童装市场,其中一部分用于生产童装,一部分对外出售。一时间,安奈儿因抗菌概念走红。

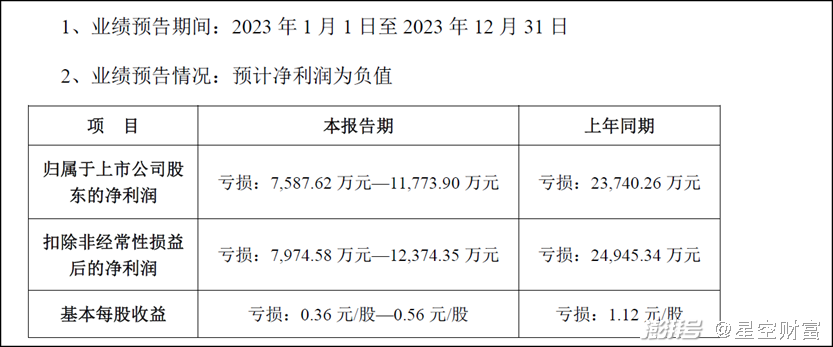

2023年4月,抗菌面料生产的“ANTECH安心衣”正式量产,据说对冠状病毒抗病毒活性率达99.87%。只是量产归量产,但病毒潮已经退去。最新业绩预告显示:2023年,安奈儿亏损继续。可见,“新花样”也未能助其扭亏为盈,安奈儿已深陷亏损泥潭。

来源:公司公告(2024年1月31日)

二、自营为主,侵蚀利润

连年亏损,除了激烈的行业竞争,也有安奈儿自身渠道的问题。

虽然,安奈儿“线上+线下”双管齐下,但仍以线下为主。2023年上半年数据来看,线上业务营收占比仅为29%,线下业务占比71%。线下业务中,又以直营为主。

来源:安奈儿2023年半年报

截至2023年上半年,安奈儿直营店为618家,加盟店为262家,近两倍差距。虽然,直营模式有其优势,比如:创收积极性高,毕竟直营是自家生意,加盟则比较佛系,这个牌子不行我就换一家加盟;直营毛利较高,加盟需要让渡一部分利润。

但渠道的选择,需要审时度势。市场好,依赖直营可以增加盈利;市场不好,直营模式下,高额的店铺及人员等固定成本,将会极大吞噬利润。

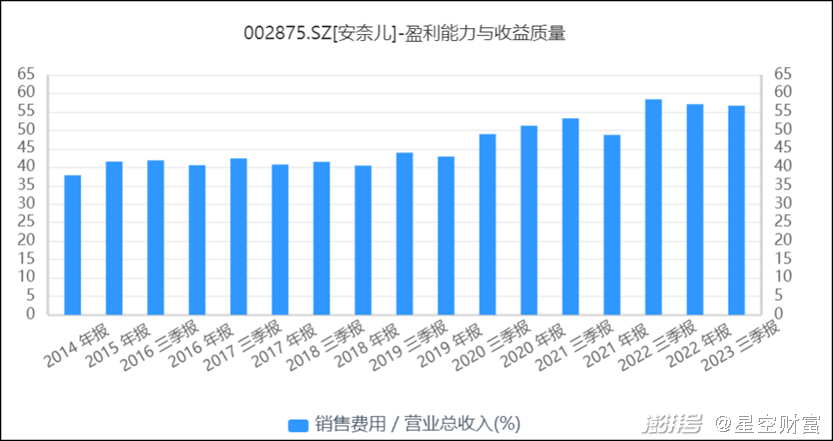

数据显示:安奈儿的销售费用占比(=销售费用/营业总收入)一直居高不下。近年,在营收规模缩减的前提下,销售费用率已经突破55%,已经超过自营销售的毛利率(2023年上半年:54.68%),明显入不敷出。

来源:同花顺iFinD—销售费用/营业总收入

三、靠算力,能扭亏?

短期看,靠童装扭亏,不太现实,安奈儿便开始了所谓的“跨界”。大数据的热度,引起了安奈儿的兴趣,安奈儿便打起了跨界算力的主意。

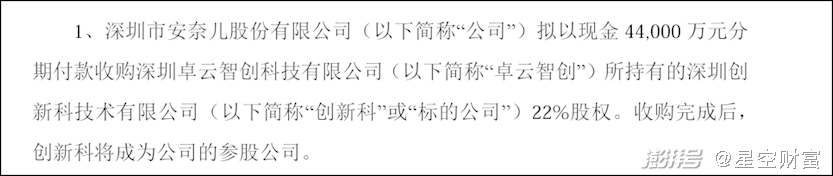

2023年12月15日,安奈儿公告称:拟以4.4亿元收购卓云智创所持有的创新科22%的股权。

来源:公司公告(2023年12月15日)

根据公告,以2023年6月30日为评估基准日,评估价值为20.25亿元,账面价值为1.60亿元,增值率1167.45%。

来源:公司公告(2023年12月15日)

先不说估值是否公允,也不说能否助安奈儿扭亏为盈,就说这买卖能不能成,尚且还存疑。

根据安奈儿最新公告:因创新科其他股东存在优先购买权,所以本次交易尚存不确定性。

来源:公司公告(2024年3月5日)

如此看来,买卖都不一定成,二级市场可以说涨得毫无道理可言。

主业连年亏损是事实,未来靠算力扭亏却是悬念。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司