- +1

中国商业航天,进入爆发倒计时

作者丨青风

编辑丨六子

3月20日一早,“鹊桥二号中继星发射升空”话题登上热搜。这颗卫星是探月四期后续工程的关键通信环节,因而格外受关注。不仅如此,执行这次发射任务的长征八号运载火箭,同样是外界的焦点。据央视报道,今年下半年,长征八号将迎来首次商业航天发射任务,开启新的生命旅程。

商业航天并非新概念,但最近得到的曝光大大增加。2024年《政府工作报告》中它赫然在列,中央经济工作会议上也被作为新的重点领域提出。它距离普通人曾经很遥远,但无论是中国航天还是 马斯克的SpaceX,都让普通人也能感受到航天发展的波澜壮阔,也更加期待商业航天成熟后,给世界带来的变化。

*来源于北京商报

公开资料显示,国内民营商业航天近年来进展迅速,且有不少于五家公司在技术探索、火箭发射等方面取得了实质性进展。参考国际巨头的发展之路,以及中国航天产业链的独特优势,商业航天是一个时代的机遇,而现在正是关键的破局期。

01

「万亿市场起步于十年前」

由于商业航天具有的高关注度,公开资料中,已经有不少信息可以帮助我们溯源它的发展历程。首先要明确的是,这个行业主要特征有三个,一是政策推动性强,二是想象空间大,三是资本投入的方向明确。

中国民营商业航天起步于十年前的一项政策——2014年,国务院出台了《关于创新重点领域投融资机制鼓励社会投资的指导意见》,商业航天政策窗口开启,首次鼓励民间资本参与国家民用空间基础设施建设。2015年发布的《国家民用空间基础设施中长期发展规划(2015-2025年)》,更是明确提出支持民营企业发展商业航天。2021年,星际探测、重型火箭等写入“十四五”规划和2035年远景目标纲要。

再联系到当前商业航天进入高层次布局,从起步到突破,这个行业的政策烙印都非常重。原因不难理解,未来太空安全是一方面,市场价值更是诱人。泰伯智库认为,2023年至2028年会是商业航天产业的发展黄金期,2025年,中国商业航天市场规模将达到2.8万亿元。随便摘抄几个关键词,比如卫星、太空农业、通信,都可以产生巨大的经济效应。

这样市场前景和政策支持同时具备的领域,从来少不了资本的参与。以2023年为例,企查查数据就显示,国内商业航天领域有133个品牌产品合计完成170起融资,披露融资金额超185亿元。

太空产业和商业航天都需要巨大、长期的资金支持,而且很长一段时间都不会有商业成果,所以资本并非盲目投入,而是对重点技术或者方向格外关注。像是马斯克的SpaceX验证过的液体可回收火箭,就是国内商业火箭公司和资本都在追逐的目标。而又因为国内不少民营航天相关企业的创始人或团队,都有一定的“国家队”或者其它高科技背景,所以国内商业航天一直在进行有序的技术迭代。

因此,我们可以认为商业航天在本身有技术基础的情况下,政策、资本、市场需求三大发展要素都已经集齐。企业层面,大部分企业都有了相对成熟的技术方向,接下来的主要任务是实践落地,引入更多技术创新、降本增效、开拓市场,追求商业化。

02

「中国创业公司用技术破局」

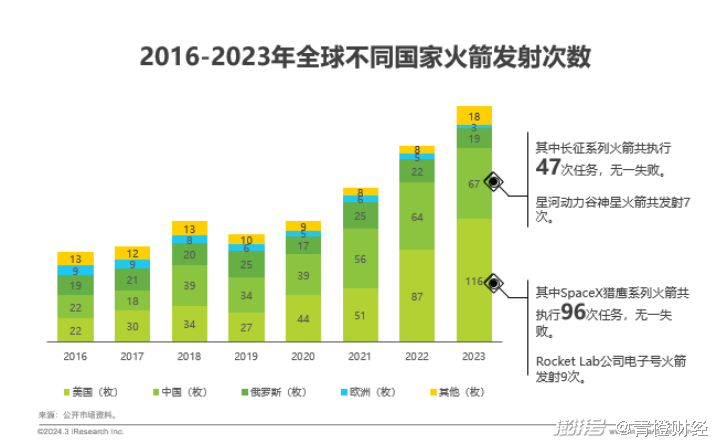

讨论商业航天,本质上要先拥有高效进入太空领域的能力。所以,火箭其实是商业航天的重头戏。如果以发射并成功入轨作为关键指标,国内目前处于领先水平的商业航天公司就有六家——星际荣耀、星河动力、蓝箭航天、中科宇航、天兵科技、东方空间。

*来源于中新社

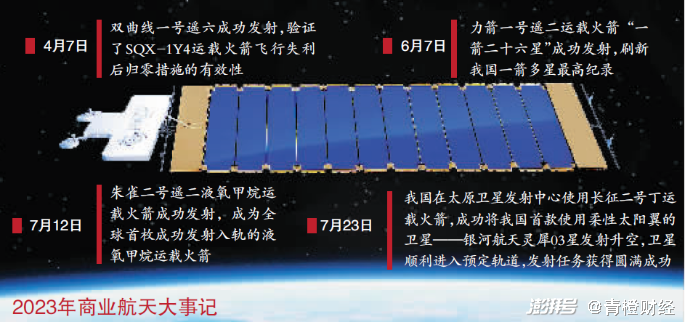

比如,2023年7月,蓝箭航天的“朱雀二号”成功发射和入轨,这是全球首枚液氧甲烷火箭,成本更低。2023年11月,星际荣耀自主研发的液氧甲烷可重复使用验证火箭“双曲线二号”完成了首次垂直起降飞行试验。2024年1月11日,东方空间“引力一号”在山东附近海域发射成功并顺利进入预定轨道,成为国内第6家发射火箭并成功入轨的企业。

*来源于艾瑞咨询

整个过程中,技术是中国创业公司发展的主要动力。在起步阶段,技术几乎是这些企业唯一的底蕴。除了蓝箭航天的CEO张昌武是投资人出身,东方空间、星河动力等其他几家企业的“掌门人”都有“国家队”背景。

比如,东方空间联合创始人兼联席CEO、“引力一号”总设计师兼总指挥布向伟,出身于中国航天科技集团有限公司第一研究院,参与过长征十一号运载火箭的研制。星河动力董事长刘百奇,在同一个单位工作过7年。天兵科技创始人、董事长康永来,曾任中国运载火箭技术研究院运载火箭总体研究室主任、型号副总师、总工。

到了第二阶段, 这些为商业化做准备的需求,仍然需要技术来攻关。

要降低发射成本,SpaceX采用的垂直起落技术就十分重要,它对回收意义巨大。同理还有搭配的液体燃料技术,不仅性能更高,而且可以多次启动,保持推力可调,从而帮助火箭更好地回收。

去年,星际荣耀液氧甲烷可重复使用验证火箭“双曲线二号”完成的高达340多米的“跳跃”,因其突破备受关注。蓝箭航天的“朱雀三号”VTVL-1可重复使用垂直起降回收火箭在今年1月完成类似验证。另外,它自研的“天鹊-12” 一级火箭发动机,喷口直径1.5米,推力为80吨级,虽然离SpaceX还有距离,但却在引领国内液氧甲烷发动机的发展。

*来源于中新社(双曲线二号)

基于国内现实条件的“中国方案”也是行业探索的方向之一。例如东方空间在研的“引力二号”液氧煤油火箭,正尝试先专注于完成液体箭的回收,再瞄准其他指标。

未来还有阶段三,拓展商业航天应用场景,包括火箭卫星、近地轨道载人运货、太空旅游、深空探测和资源开发等。目前,这还不是重点。

总体而言,目前商业航天队伍正在深刻改变产业链。虽然商业航天的重点在民营,但来自国家资源的支持很足。比如国家队的实验资源开放程度很高,民营企业都能去国家队的实验场地做实验,不用重复造轮子。另外还有产品资源的外溢,天兵科技去年发射的“天龙二号”遥一液氧煤油火箭,就使用了航天六院研制的液发-102发动机,完成中国液体火箭的成功首飞。

*来源于泰伯网(天龙二号)

种种利好下,中国商业航天没有像一些特定产业一样,遇到卡脖子问题。他们正在技术迭代基础上,追寻新的目标。

03

「不当“中国马斯克”,商业航天正自强」

无论是在民间的讨论,还是前文对相关技术路线和成就的对比,SpaceX都是商业航天领域绕不开的路标。不过,虽然马斯克和SpaceX的成就确实值得行业艳羡,在创业公司们眼中,实现类似的突破值得期许,但成为“中国马斯克”却显得没那么必要。

一个很重要的原因是,双方航天产业发展阶段不同,速度和效率上的要求有巨大差异。地球低轨卫星总容量约6万颗,各国总申报数量超过7万颗,其中SpaceX已经申请了4.2万颗卫星。在中国,2022年立项的“星网工程”,现在需要加快追赶进度。中国商业航天,注定不能只跟随前人的脚步。

总结之前中国商业航天能快速发展的原因,一方面是不少国家队创始人,或者行业资深专家都知道技术路线应该怎么做,因此可以在成本可控的情况下精细化迭代。一方面是卫星应用加速铺开,让商业航天最基础的商业需求得到补充,有动力提升发展水平。

美国卫星产业协会(SIA)的统计数据显示,2022 年全球航天产业的总收入是 3840 亿美元,其中卫星产业总收入高达2810亿美元,占全球航天产业收入的 73%。所以,商业航天创业公司哪怕只是像SpaceX一样能包揽一部分发射任务,便足够取得让人欣喜的商业化突破。再往后,“星链”式产品就可以提上日程。

*来源于中泰证券

而谈到中国企业内在的发展路线,我们独特的产业优势是不可忽视的。

一方面,国内产业链条完备,善于实现规模化、产业化的大规模推广。比如SpaceX星舰采用的304不锈钢铸箭体,材料都是公开的,国内可以通过加速打磨设计加工能力,用科技和工艺水平进步,换来火箭的“性价比”。

另一方面,商业航天产业链本身比较短,不像汽车一样需要大规模调动产业链,也不像芯片半导体存在不可攻克的技术难关。中国航天多年积累的大量关于运载火箭、空间站、卫星互联网等体系化经验,更可以向商业航天外溢支持。所以,商业航天只要在一个重点方面有所突破,就可以迅速调动产业链进行协调,后面的进步就会很快,缩短投资周期。

目前,天兵科技计划在今年发射对标SpaceX猎鹰九号的天龙三号液氧煤油火箭;星河动力正在研发“智神星一号”中大型可重复使用液体运载火箭,目标是把成本降到每公斤1万元以下;今年1月6日,火箭派自研液体运载火箭“达尔文一号”电泵增压发动机“香农号”完成首次点火试验,它把原有部分部件换成了“三电”系统,路线属于独特创新;星际荣耀则计划在2025年,将发射价格降到现有运载工具的一半以内。

群策群力,创业公司正在集结科技力量,加速开启对太空资源的利用。长久来看,这必然帮助行业更快接近蜕变。商业航天的未来,现在已经准备好点火起飞了。

- END -

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司