- +1

净利747亿!贵州茅台去年营收净利增速均超19%,拟分红387亿元

贵州茅台营收净利双双增长19%,齐创新高。

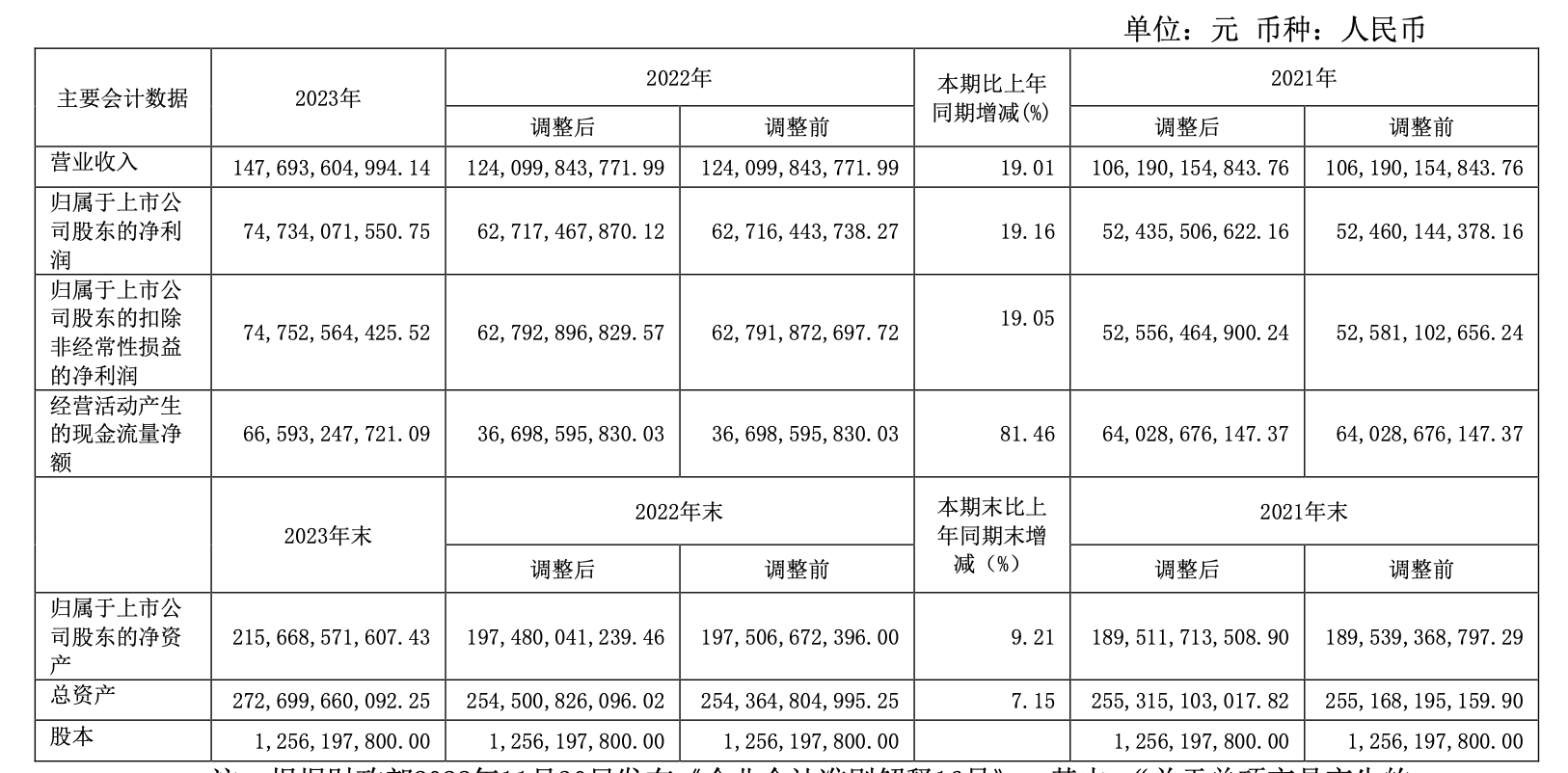

4月2日晚,贵州茅台酒股份有限公司(贵州茅台,600519.SH)发布2023年度报告。2023年度,贵州茅台营收1476.94亿元,同比增长19.01%,营业总收入1505.60亿元,同比增长18.04%;净利润747.34亿元,同比增长19.16%。

值得注意的是,此次贵州茅台披露的年度数据要好于此前公司预估。2023年最后一个交易日,贵州茅台发布业绩预告,预计2023年度实现营业总收入约1495亿元,同比增长约17.2%;预计净利润约为735亿元,同比增长约17.2%。

茅台主要业绩

在首次达成前三季度营收超千亿元成就之后,贵州茅台2023年第四季度再创新高。2023年第四季度,贵州茅台营收444.25亿元,同比增长20.26%,约占总营收的30.08%;净利润218.58亿元,同比增长19.33%,约占全年净利润的29.25%。

在营收净利双双收获超19%的增长之下,贵州茅台公布了2023年度利润分配,表示将向全体股东每10股派发现金红利308.76元(含税)。截至2023年12月31日,公司总股本为12.56亿股,以此计算,合计拟派发现金红利约为387.86亿元(含税),占到了公司2023年度净利润的51.90%。

顺利达成2023年营收增长15%的目标后,今年,贵州茅台再次提出全年营收增长15%左右的经营目标,同时完成固定资产投资61.79亿元。

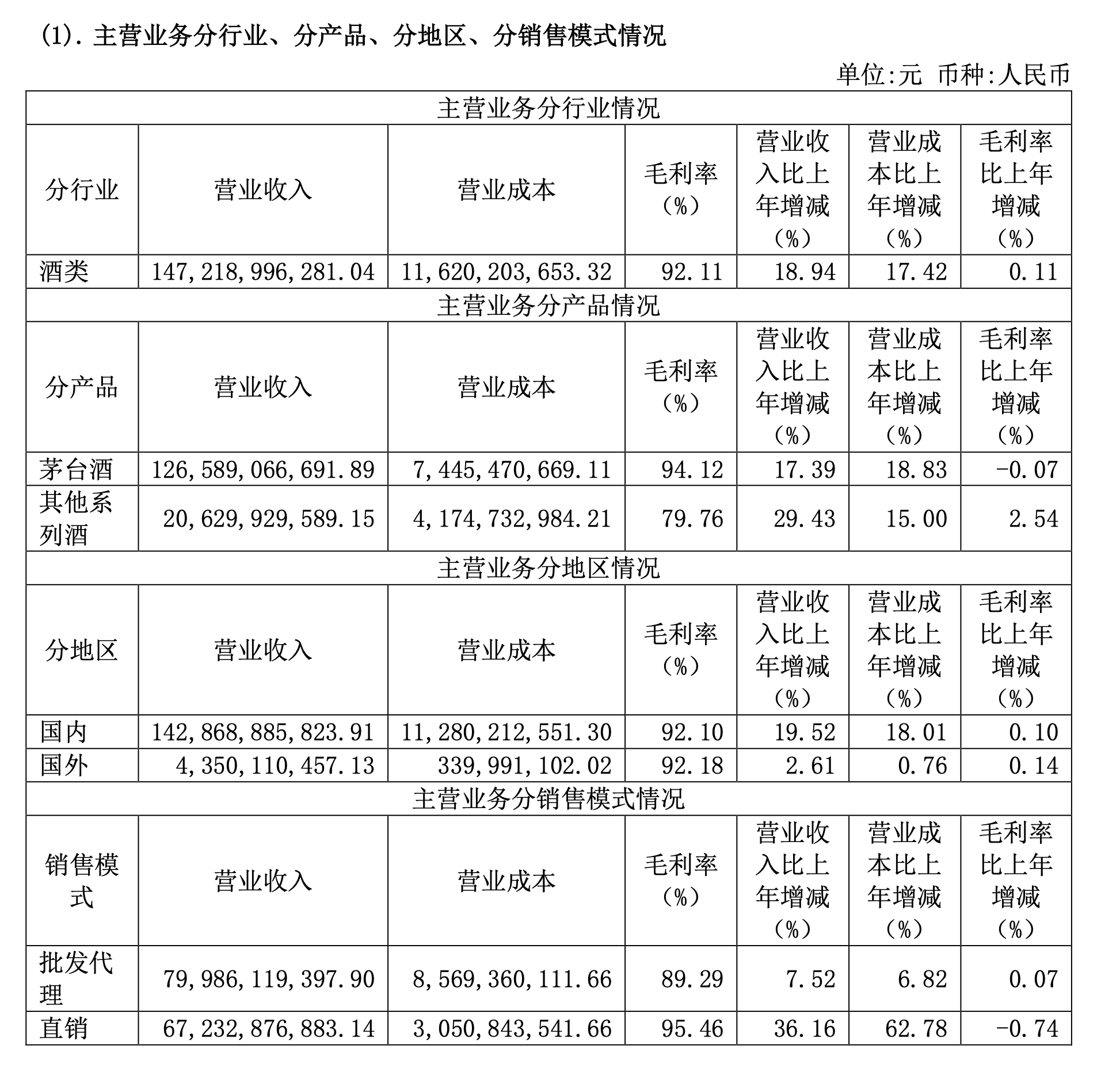

谈及2023年营收增长19.01%的原因,贵州茅台归结于四点,即销量增加、销售渠道、产品结构变化和主要产品销售价格的调整。

2023年度,贵州茅台酒类产品营收共计1472.19亿元,同比增长18.94%。分产品来看,茅台酒(以贵州茅台酒为代表)仍是公司主要的收入来源,但系列酒(以茅台王子酒等为代表)增速更为明显。报告期内,来自茅台酒的营收为1265.89亿元,同比增长17.39%,占到了酒类总营收的85.99%;其他系列酒营收206.63亿元,尽管占比仅有14.01%,但增速却高达29.43%,高于前两年26%左右的增速。

系列酒的高增速得益于贵州茅台近年来在品牌端的主动布局。随着行业进入结构性调整期,白酒行业集体承压。激烈的市场竞争下,在主产品茅台酒之外,贵州茅台开始加快产品矩阵的布局,切入不同产品价格带,以此来带动业绩增长。

2022年1月18日,贵州茅台推出“茅台1935”,入局千元档白酒市场。在2023年5月举行的贵州茅台2022年度及2023年第一季度业绩会上,贵州茅台副总经理王晓维就曾表示,旗下系列酒高端化产品茅台1935的销售目标是要达到100亿元。而在2022年,该款酒的累计销售额约50亿元。

根据贵州茅台披露的数据,茅台1935销售百亿的目标已经达成。贵州茅台表示,茅台1935成为茅台旗下上市两年营收就超百亿的大单品,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元。至此,贵州茅台形成了千、百、十亿级大单品格局,产品矩阵全面构建。

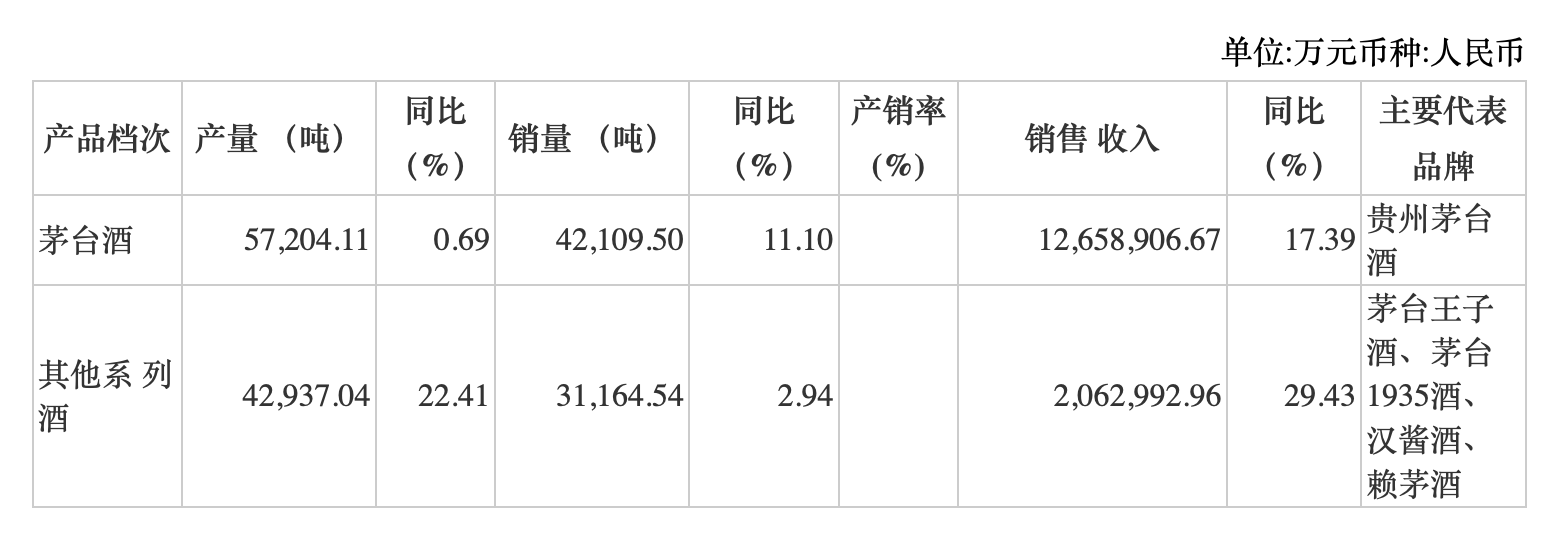

过去一年,贵州茅台在产量也延续了茅台酒基酒产量稳定,系列酒大幅增长的态势。数据显示,贵州茅台2023年酒类产量为10.01万吨,同比增加8.98%;销售量7.33万吨,同比增加7.48%;库存量同比增加6.21%至29.38万吨。其中,茅台酒产量5.72万吨,同比增长0.69%;销量4.21万吨,同比增长11.1%。其他系列酒产量4.29万吨,同比增加22.41%;销量3.12万吨,同比增长2.94%。

销售渠道方面,2023年度,批发代理和直销模式的营收差距在进一步缩小,直销模式的营收贡献已经接近酒类产品总营收的一半。

财报显示,过去一年,贵州茅台直销渠道营收为672.33亿元,同比增长36.16%,占总营收比重由2022年度的39.8%进一步提升至45.67%。相比之下,批发代理营收为799.86亿元,同比增速仅有7.52%,相比直销模式高达95.46%的毛利率,批发代理模式毛利率仅有89.29%。有了对比,也就不难理解近年来贵州茅台对直销渠道的重视了。

贵州茅台的直销渠道包括茅台自营店与“i茅台”数字营销平台。作为公司年轻化的窗口,“i茅台”数字营销平台开始占据越来越重要的位置。贵州茅台披露的数据显示,过去一年,“i茅台”数字营销平台的销售收入达到223.74亿元,几乎比2022年翻了一番,同比增长88.29%,毛利率则高达96.09%。其贡献的营收占到了直营渠道的33.28%。

“i茅台”于2023年11月27日发布的2023年度数据报告显示,截至当时,平台已上架13款新品,共投放2578万瓶酒类产品,成交用户超1507万人次。“i茅台”当时的注册用户已超5000万,月活稳定在1200万,日活在500万左右,平台交易额突破250亿元。

不过,产品结构和渠道调整带来营收增长的同时,贵州茅台面临的成本压力也显而易见。

财报显示,2023年,贵州茅台营业成本为118.62亿元,同比增长17.57%。对此,贵州茅台解释称,主要是因为销量增加、生产成本增加及产品结构变化所致。不仅如此,产品结构的调整还导致了销售费用的增加。财报显示,贵州茅台销售费用同比增长40.96%至2023年度的46.49亿元。

而无论是产品侧,还是在渠道端,贵州茅台都出现了营业成本同比增速高于营收增速,最终影响了毛利率的情况。分产品来看,尽管茅台酒营收增长达到了17.39%,但18.83%的营业成本增速最终导致其毛利率减少0.07%至94.12%。直销渠道同样如此,在营收增速高达36.16%的前提下,由于直销渠道营业成本增速高达62.78%,其毛利率同比减少0.74%至95.46%。

在成本和业绩增长压力下,提价也成为贵州茅台增厚利润的方式。2023年10月31日,贵州茅台官宣涨价,表示自2023年11月1日起上调53%vol 贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。同年12月,贵州茅台再次提高酱香经典酒和金王子出厂价。

截至4月2日收盘,贵州茅台跌0.43%,报收1713.99元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司