- +1

英伟达带火铜缆高速连接器,光模块的危机来了?

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的牛肉干

最近,股价不断创下新高的芯片大佬英伟达,又开始整活了。

就在不久前英伟达推出了面向企业提供的GB200 NVL72服务器,服务器内部采用的连接技术可以将多个GPU和CPU直接连接起来,从而就形成了高性能的计算系统。此外,服务器连接用的是铜缆,一共用了5000根,电缆长度累计接近2英里。

而这项新技术:铜缆高速连接器,这一段时间成为了资本市场炒作的对象。首先就是铜金属,毕竟在国内铜冶炼龙头玩家已达成严控产能扩张共识的背景下,铜需求的突然增长,给铜价上涨带来了支撑。事实也是如此,沪铜和国际铜主力合约双双创下今年以来新高,上周涨幅更是跑赢黄金。

铜期货价格

此外,高速连接器也在AI技术的发展和应用推动下,成为资本市场的宠儿。像国内的新亚电子(605277)、胜蓝股份(300843)、沃尔核材(002130)等玩家都是因此迎来了一波涨停。

那么,高速连接器究竟有这么大的魔力吗?国内相关玩家的成色到底如何?今天笔者就带你一探究竟。

一、成为皇冠上的明珠

简单来说,高速连接器可以分成高速背板连接器和高速IO连接器。因为两者的情况不尽相同,我们逐个来聊一聊。

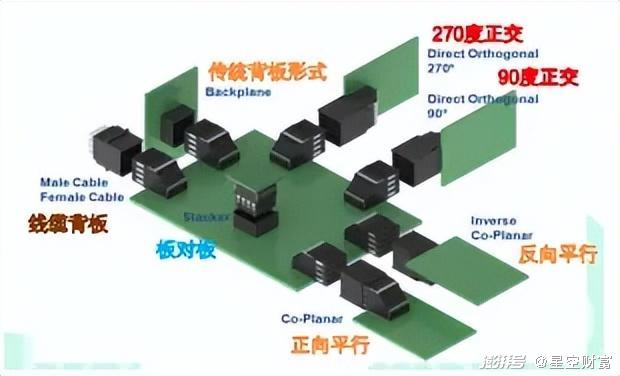

先说前者,高速背板连接器主要用于连接背板和子板。随着这些年以太网传输单通道传输速率和总体速率的提升,背板连接器作为系统互连的关键组件,传输速率亦不断提升,目前正朝着224G的方向冲刺。

高速背板连接器示意图

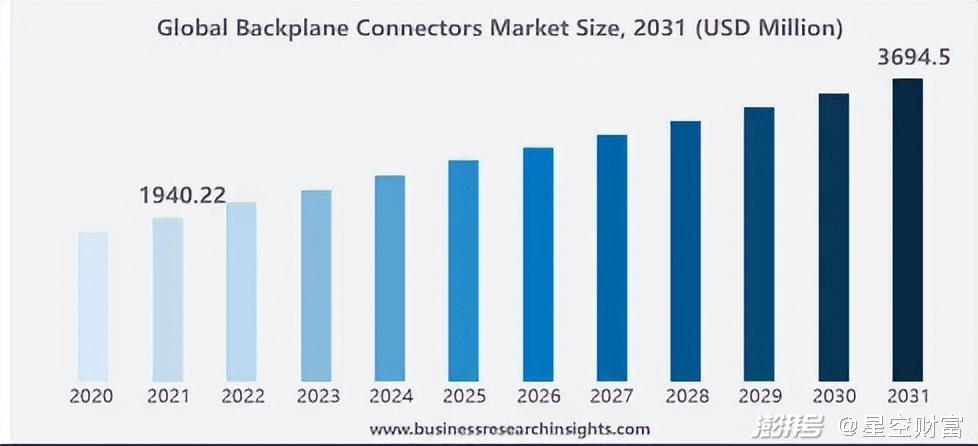

不光是传输速率的提升,背板连接器的市场规模预计将与日俱增,在七年后将突破35亿美元,复合增长率接近7%。而从这个细分领域的竞争情况来看,可以说国内的玩家还是在拼命追赶的,尤其是目前最新的112G传输速率的背板连接器。但是从目前的现状来看,国外玩家安费诺仍然占据高速背板连接器约70%的市场份额。

高速背板连接器市场规模

像最近股价飙升的华丰科技(688629)就属于这个领域的玩家之一,它也是华为高速背板连接器核心供应商(2019年开始批量供货),这些年持续加大在这个领域的研发投入,正在拓展中兴、诺基亚等设备厂商客户。但即便绑定了大腿,公司去年的业绩仍然比较惨淡,营收和净利润双降,尤其是净利润下降幅度超过25%,就是最好的证明。

同时需要关注的是,华丰科技产品主要是光、电连接器,和最近铜连接器还没有太大的关系,也没有和英伟达有直接的合作关系。

二、蹭热度的居多

虽然不少投资者都在疯狂寻找铜缆高速连接器的标的,但其实能找到的玩家你会发现非常有限。

比如新亚电子就在最近辟谣,说明其不存在包括高速连接器在内的连接器产品。同样的还有吴通控股(300292),业务不涉及铜缆高速连接器领域。像胜蓝股份表示虽然有研发、生产铜缆高速连接器产品,但主要的应用场景还是在飞行汽车上。

除了我们刚才聊到的高速背板连接器,还有高速IO连接器。后者主要用于连接计算设备、外部网络设备、光纤等等,而它需求的增长主要源自于光模块传输速率的提升(比如从之前的400G像800G、1.6T等开始过渡)。

如果说高速背板连接器领域还能够看到一些国内玩家的身影的话,高速IO连接器受制于专利和技术先发优势,国外玩家的领先优势还是比较大的,像安费诺在通信连接器的相关产品收入约为50亿美元(年报披露),和国内玩家在这个领域产生的营收不是一个量级的。

所以,国内玩家更多的是以代工模式进入国外高速IO连接器产业链,比如鼎通科技(688668)通讯连接器组件经客户集成其他功能件后形成通讯连接器模组。组件主要用在通信基站、服务器等设备上,但即便如此,目前该公司没有和光模块厂商有合作。

三、适合自己的,才是最好的

最近,英伟达的一场发布会,让铜缆高速连接器的大火,也让不少研究机构给出了非常乐观的评价。

比如就有机构表示,未来高速铜缆的销售量将不断增长,其未来三年市场规模复合增长率将达到25%,2027年时候,高速铜缆的出货量预计将达到2000万条。可以说直接把投资者的预期拉满。

甚至市场上出现了“光退铜进”的论调,毕竟英伟达在发布会上强调了铜连接方案(采用铜缆方式进行GPU之间的互联)在成本降低和性能展示上的优势。老大一声吼,全世界也要抖三抖。

然而,据笔者观察,其实铜缆和光模块各有合适的应用场景,像光模块就意味着高带宽和长距离,但是成本和能耗是主要的短板,所以这个时候就有了铜缆解决方案。所以并不能以二元论去讨论这个问题。

更何况,英伟达GB200 NVL72内部使用铜缆的时候,也大量采用了光模块,各有分工而已。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司