- +1

1分钟搞懂券商这款产品真的“保本”吗?

问苍天,

现在还有保本理财吗?

2018年资管新规发布,

2018年资管新规发布,明确了资产管理业务不得承诺保本保收益。

这对一些希望获得保本收益的投资者来说,突然有点慌。

这对一些希望获得保本收益的投资者来说,突然有点慌。那市场上还会有保本的投资项目吗?

今天我们来说一说券商收益凭证。

证券公司大家应该都知道吧?

证券公司大家应该都知道吧? 差不多这个意思。

差不多这个意思。证券公司是专门经营证券交易业务,并受到证监会监管的金融机构。

顾名思义,

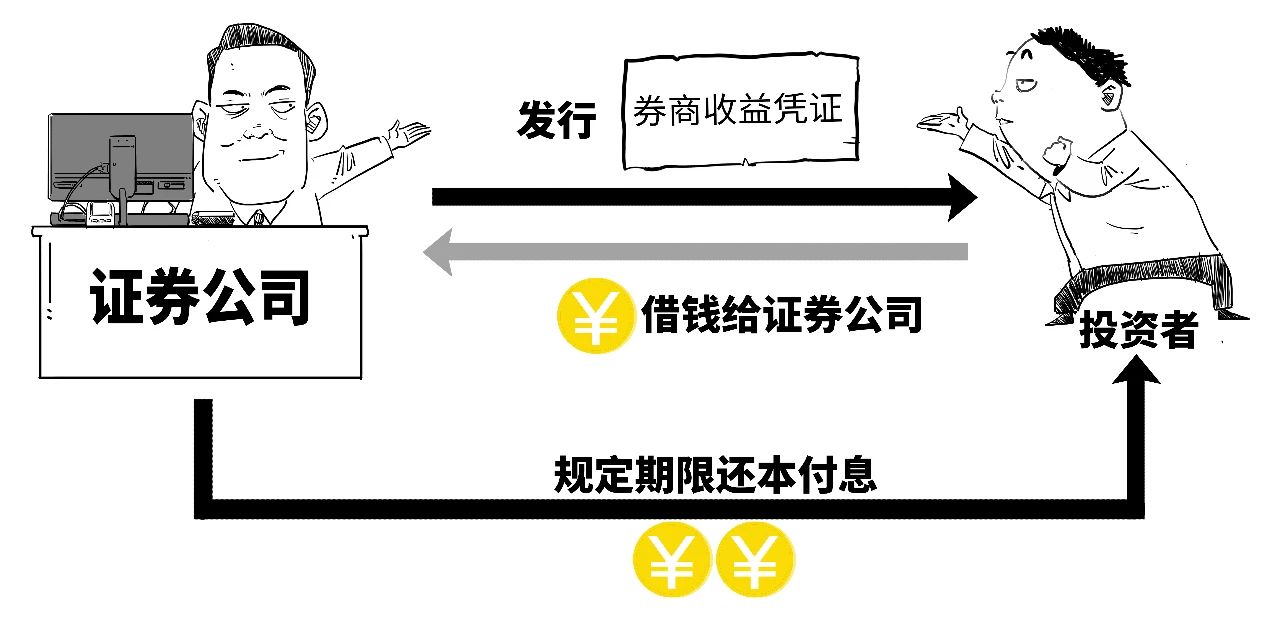

顾名思义,券商收益凭证就是由证券公司发行的,向投资者借钱的凭证。

投资者把钱借给证券公司,证券公司以自身的信用作为担保,只要公司正常经营,就可以如期兑付约定的本金和收益。

投资者把钱借给证券公司,证券公司以自身的信用作为担保,只要公司正常经营,就可以如期兑付约定的本金和收益。 借款期限主要是短期,但最短7天起,

借款期限主要是短期,但最短7天起,还有14天、28天、35天、91天,甚至半年、一年等多种期限选择。

说白了,券商收益凭证就是投资者把钱借给证券公司,约定好收益率和期限,到期后券商根据约定还钱。

说白了,券商收益凭证就是投资者把钱借给证券公司,约定好收益率和期限,到期后券商根据约定还钱。 所以券商收益凭证就是证券公司的债务融资工具,本质是债权。

所以券商收益凭证就是证券公司的债务融资工具,本质是债权。那证券公司为啥要发行券商收益凭证呢?

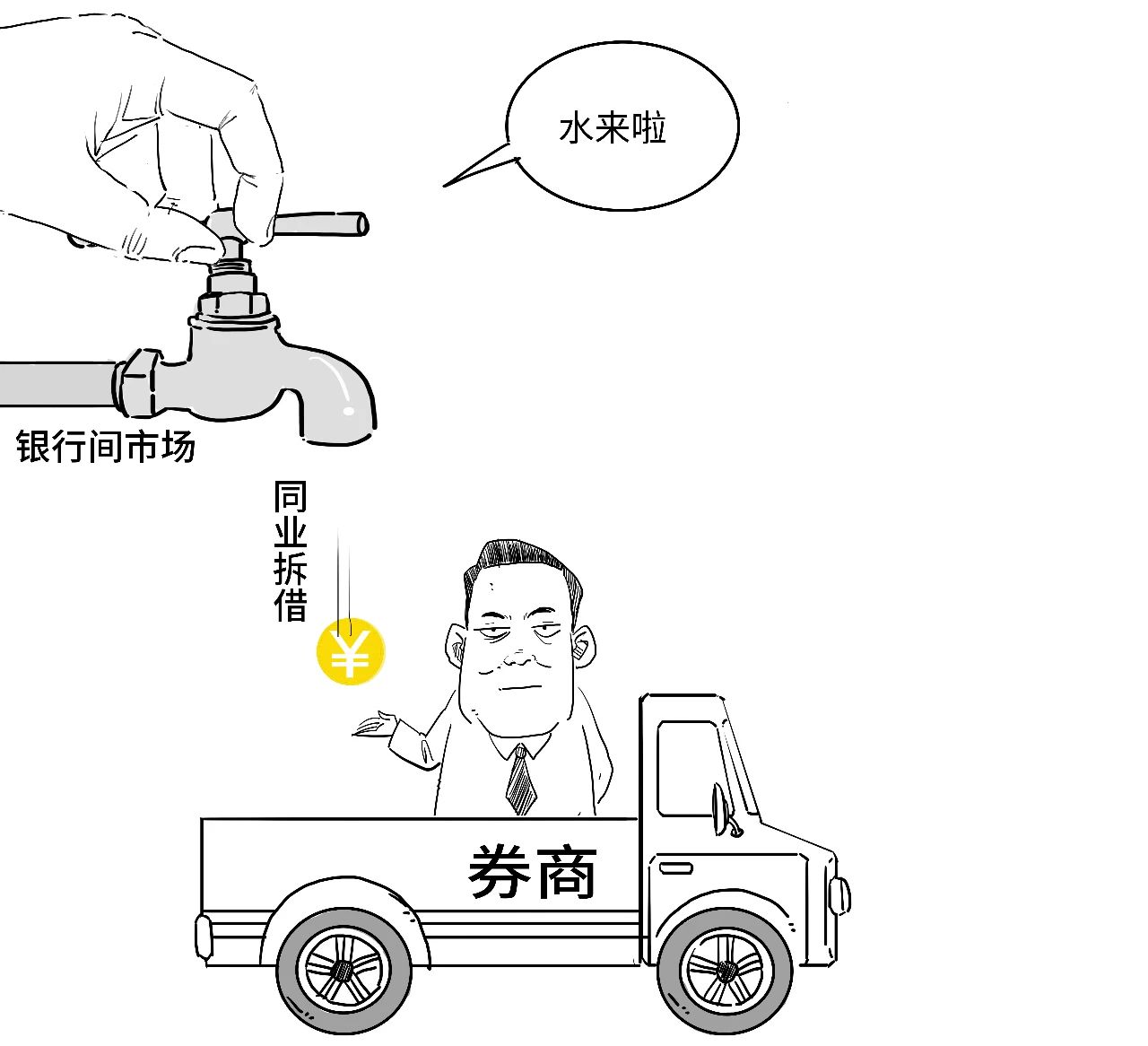

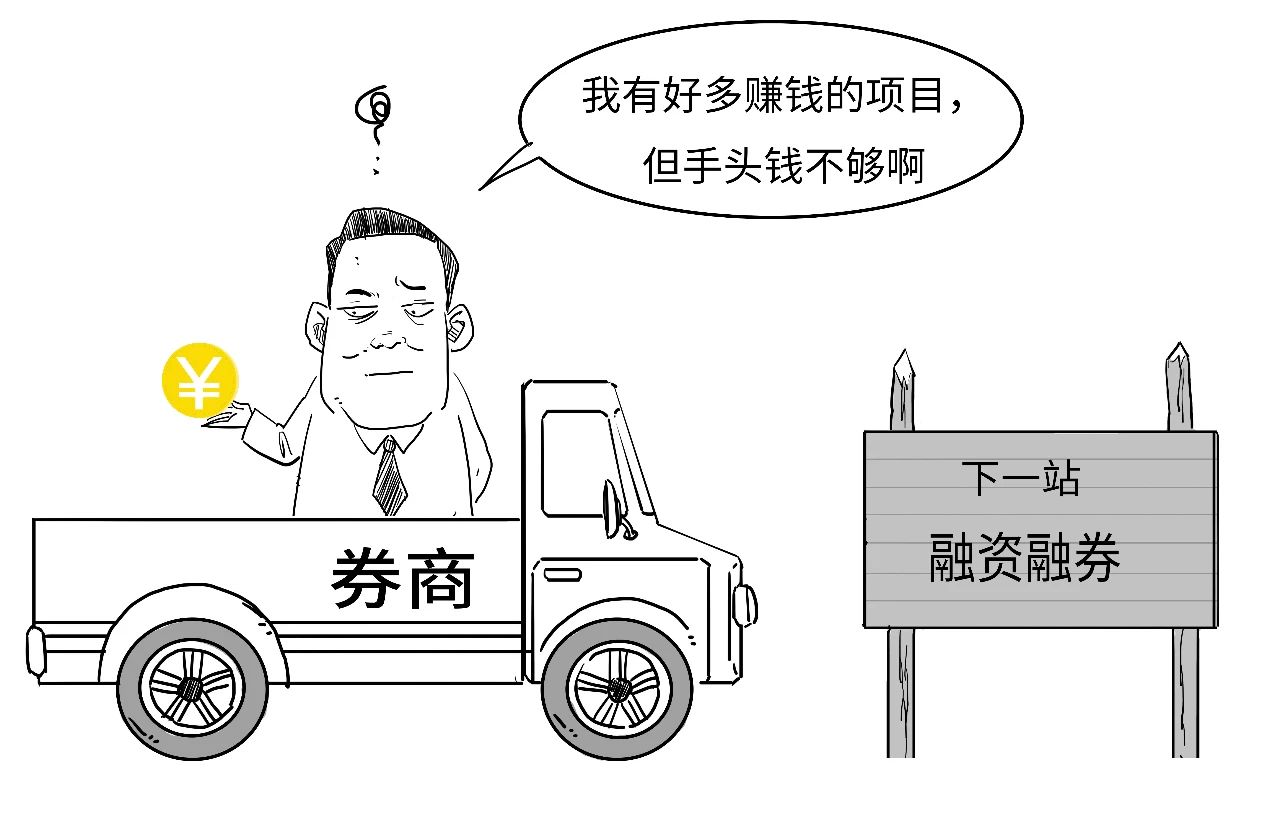

想当年,证券公司融资渠道并不多,通常是通过银行间市场进行同业拆借、回购等操作来获得资金。

想当年,证券公司融资渠道并不多,通常是通过银行间市场进行同业拆借、回购等操作来获得资金。 融资渠道单一,额度毕竟还有限。

融资渠道单一,额度毕竟还有限。 因此,证券公司需要新的融资手段,

因此,证券公司需要新的融资手段,于是券商收益凭证就出现了,

主要用于补充公司的运营资金。

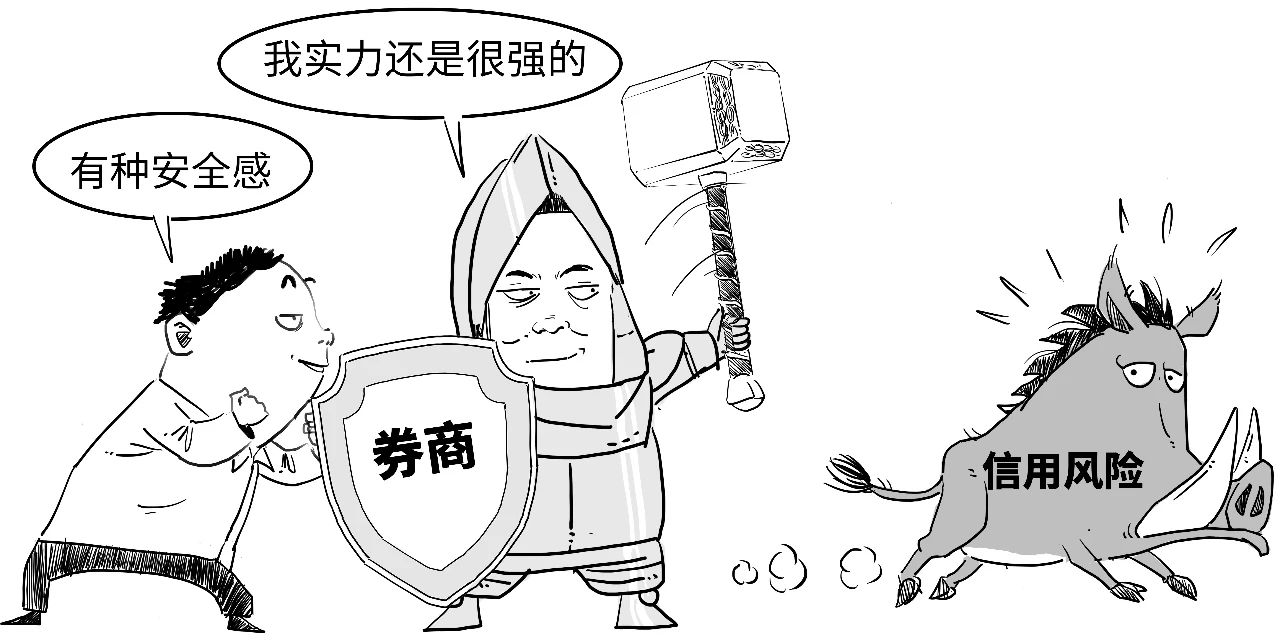

证券公司受到证监会的严格监管,而券商收益凭证属于证券公司的表内负债,

证券公司受到证监会的严格监管,而券商收益凭证属于证券公司的表内负债,以证券公司信用作为担保,所以,产品安全性相对来说会比较高。

我们可以这样理解,银行存款就是银行向储户借钱,而券商收益凭证就是证券公司向投资人借钱。

我们可以这样理解,银行存款就是银行向储户借钱,而券商收益凭证就是证券公司向投资人借钱。当然,券商收益凭证和银行存款还是有区别的。

比如,银行存款可以面向所有客户。

比如,银行存款可以面向所有客户。但券商收益凭证只能向符合条件的投资者,以非公开发行的方式来融资。

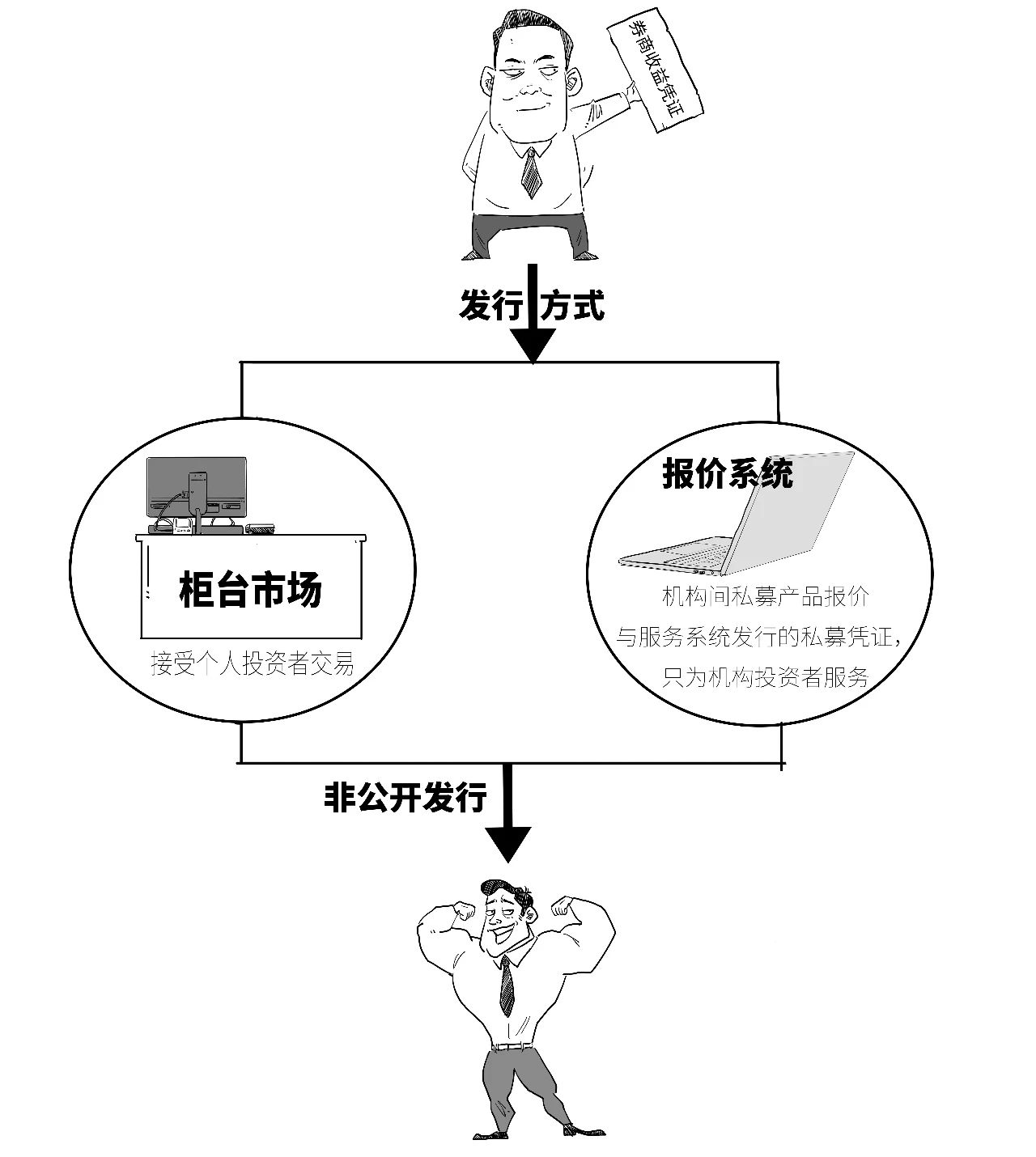

券商收益凭证通过柜台市场或者报价系统2种方式来发行,

券商收益凭证通过柜台市场或者报价系统2种方式来发行,前者主要是面向个人投资者,而后者主要是面向机构投资者。

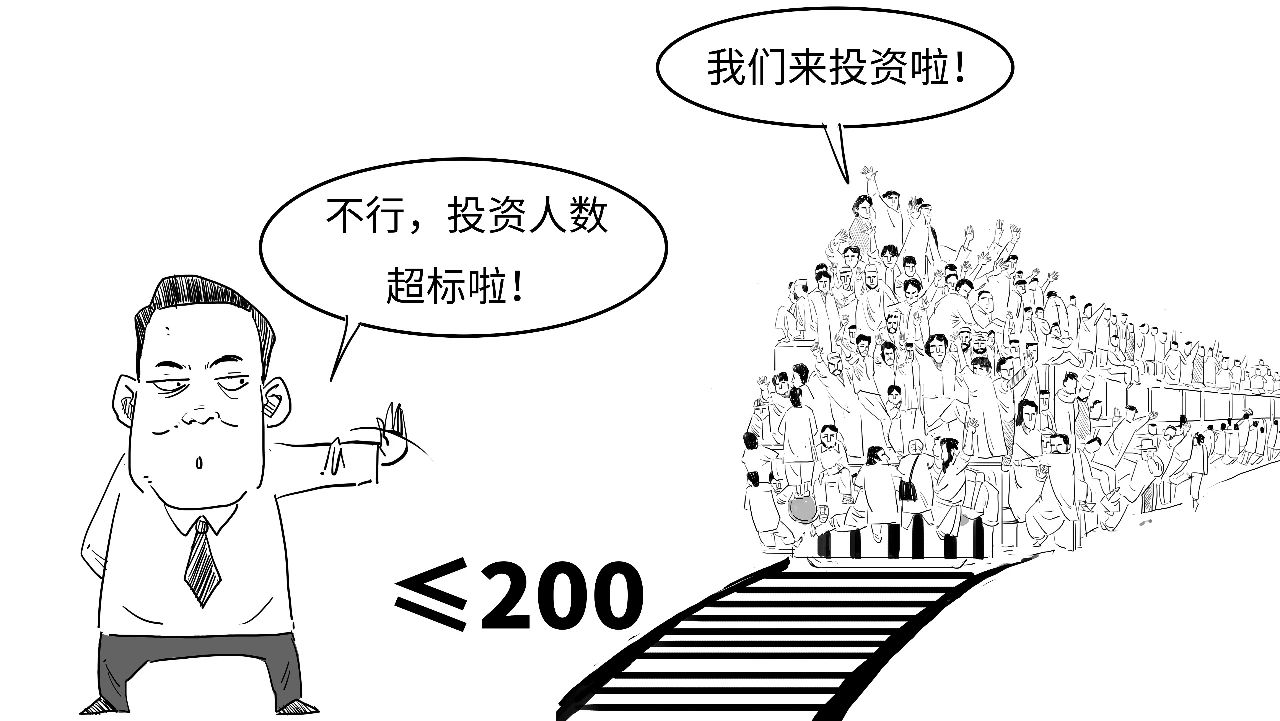

监管规定收益凭证只能通过证券公司自行销售,每期收益凭证的投资者不得超过200人。

监管规定收益凭证只能通过证券公司自行销售,每期收益凭证的投资者不得超过200人。 券商收益凭证也并不都是保本的。

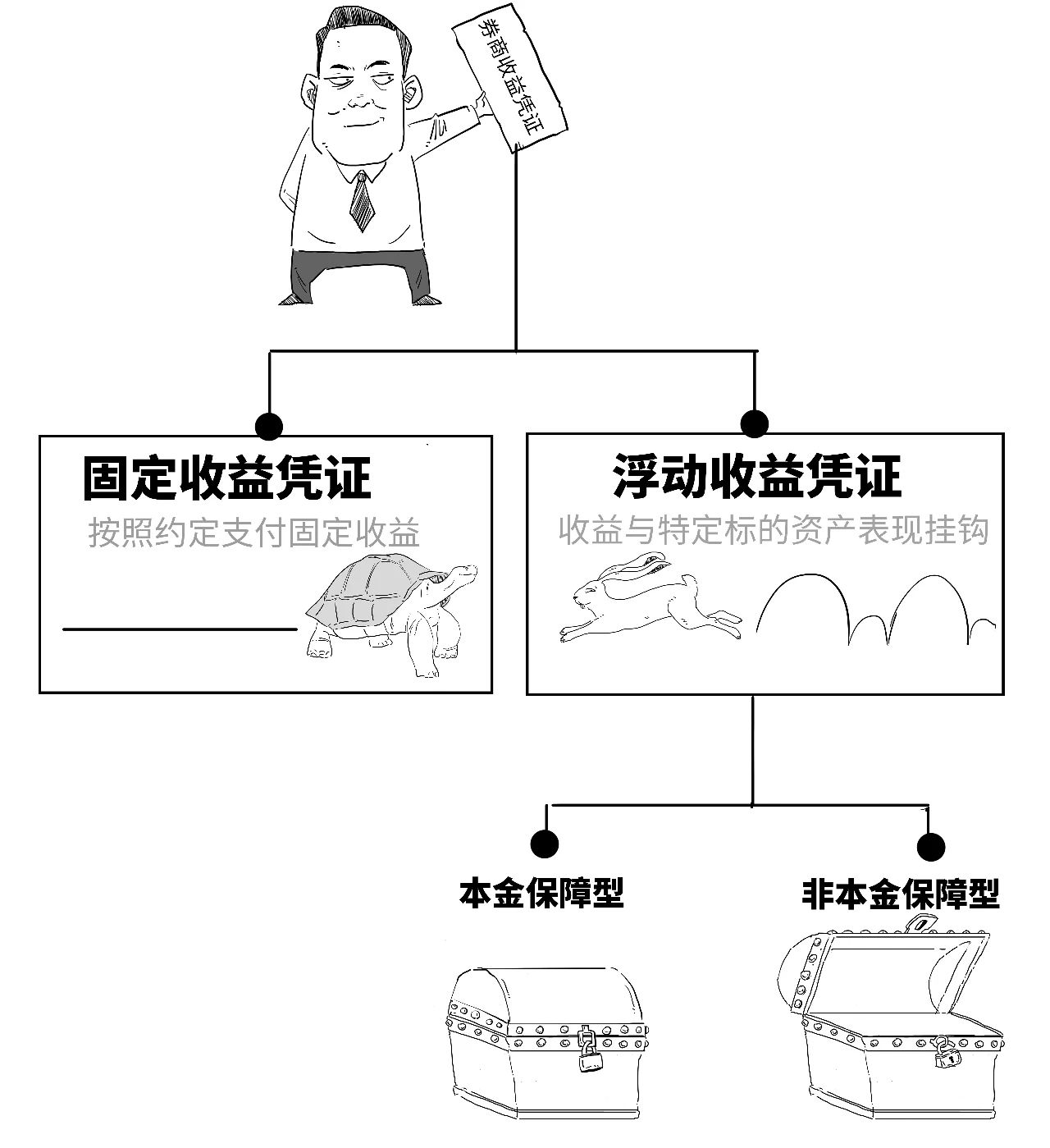

券商收益凭证也并不都是保本的。根据收益情况,券商收益凭证可以分为固定收益凭证和浮动收益凭证。

比如我们以前说过的“雪球产品”,其实就属于挂钩金融衍生品的浮动收益凭证。

如果券商发行的是固定收益凭证,要求利率水平不超过比较基准的140%。

如果券商发行的是固定收益凭证,要求利率水平不超过比较基准的140%。这里的比较基准,你可以简单理解为证券公司在近一年发行的类似产品的利率。

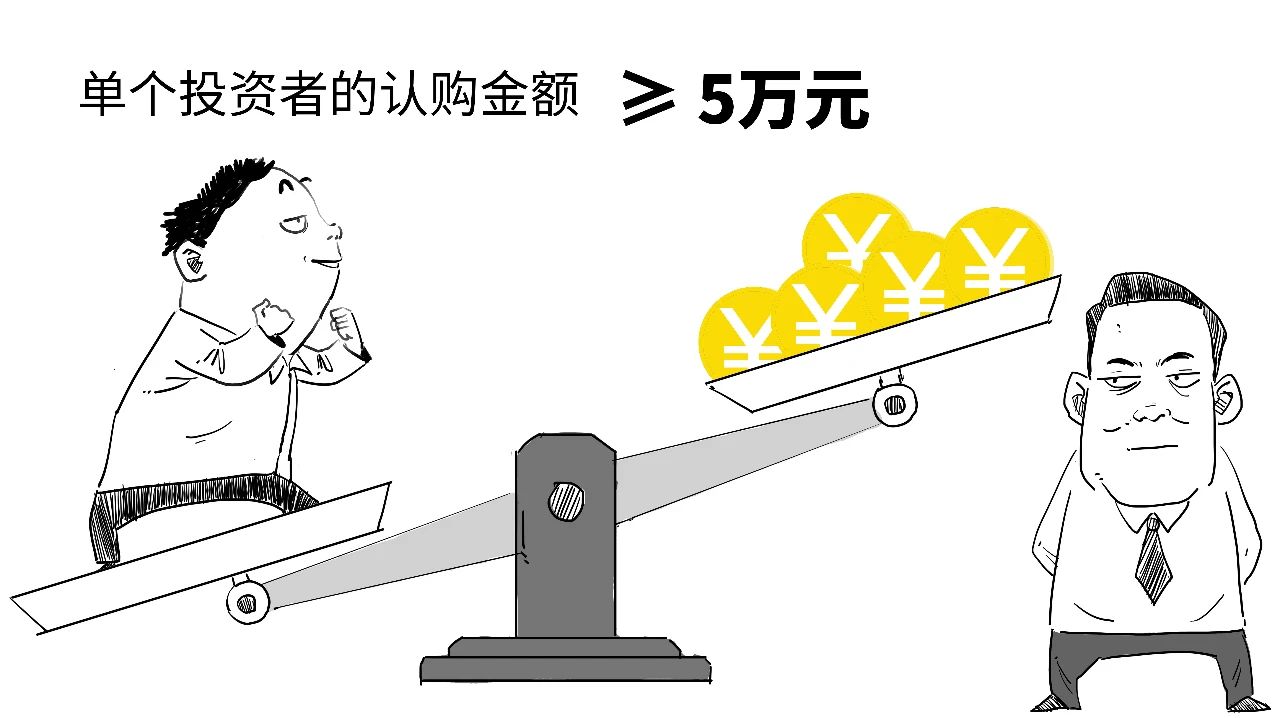

相比于银行存款存多存少没限制,

相比于银行存款存多存少没限制,购买券商收益凭证还是有要求的,比如,对于单个投资者的认购金额,一般不得低于5万元,

通常无需支付认购费用、管理费用和其他费用。

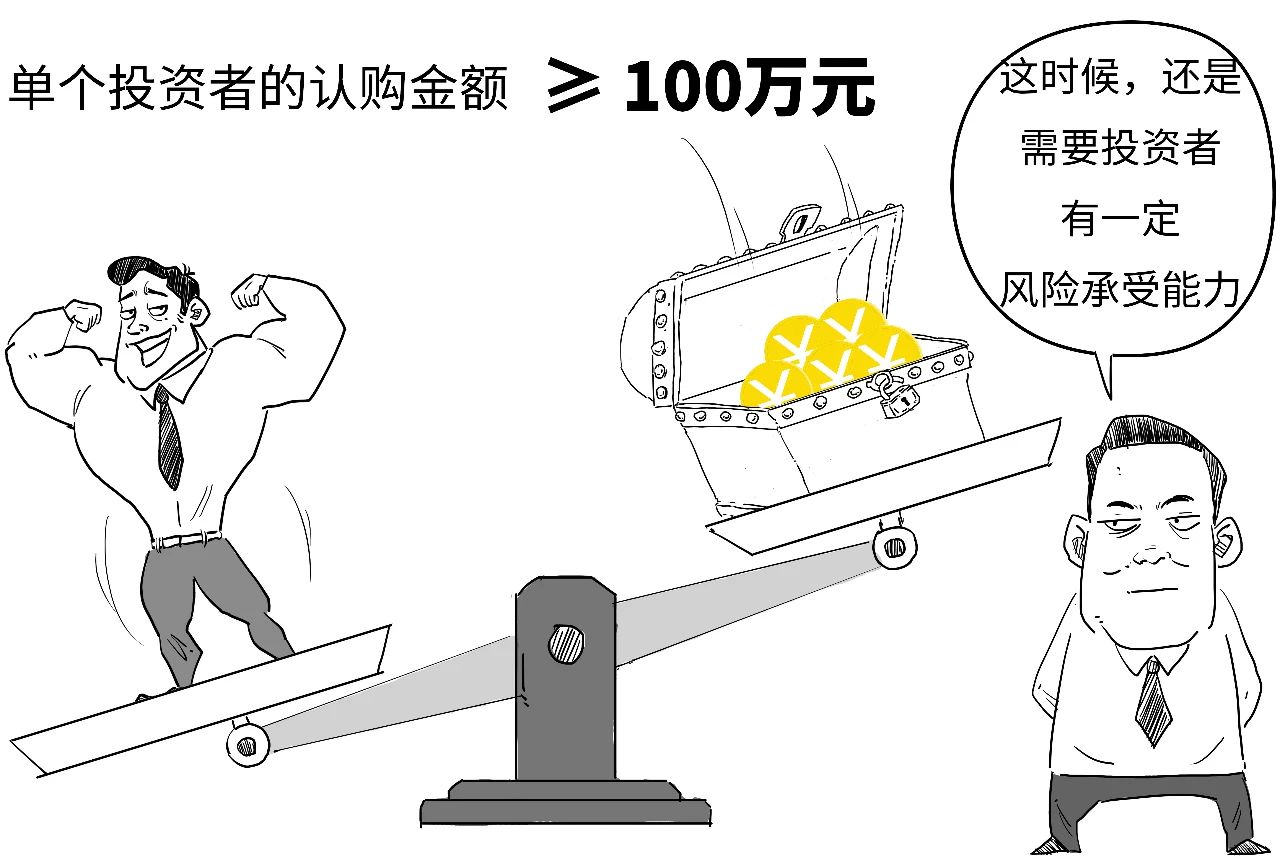

如果证券公司发行浮动收益凭证,因市场风险可能导致投资者本金损失的,单个投资者的认购金额则不得低于100万元。

如果证券公司发行浮动收益凭证,因市场风险可能导致投资者本金损失的,单个投资者的认购金额则不得低于100万元。 可见,券商收益凭证也不是你想买就能买的,有诸多要求。

可见,券商收益凭证也不是你想买就能买的,有诸多要求。而且目前不少券商现在也减少发行,更多的是发行为吸引新客户的专享收益凭证。

市场有风险,投资需谨慎,本文不构成任何投资建议!

市场有风险,投资需谨慎,本文不构成任何投资建议!在现实生活中,大多数人是不喜欢未来的不确定性的,在投资理财上也是如此。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司