- +1

企业收到自然人代开的劳务费发票,如何进行个人所得税代扣代缴

2024-07-04 08:00

来源:澎湃新闻·澎湃号·政务

字号

企业收到自然人代开的劳务费发票后,在自然人电子税务局扣缴端会收到“自然人代开发票提醒”。企业作为付款方,应该如何为其代扣代缴个人所得税呢?

这份操作指南请收好

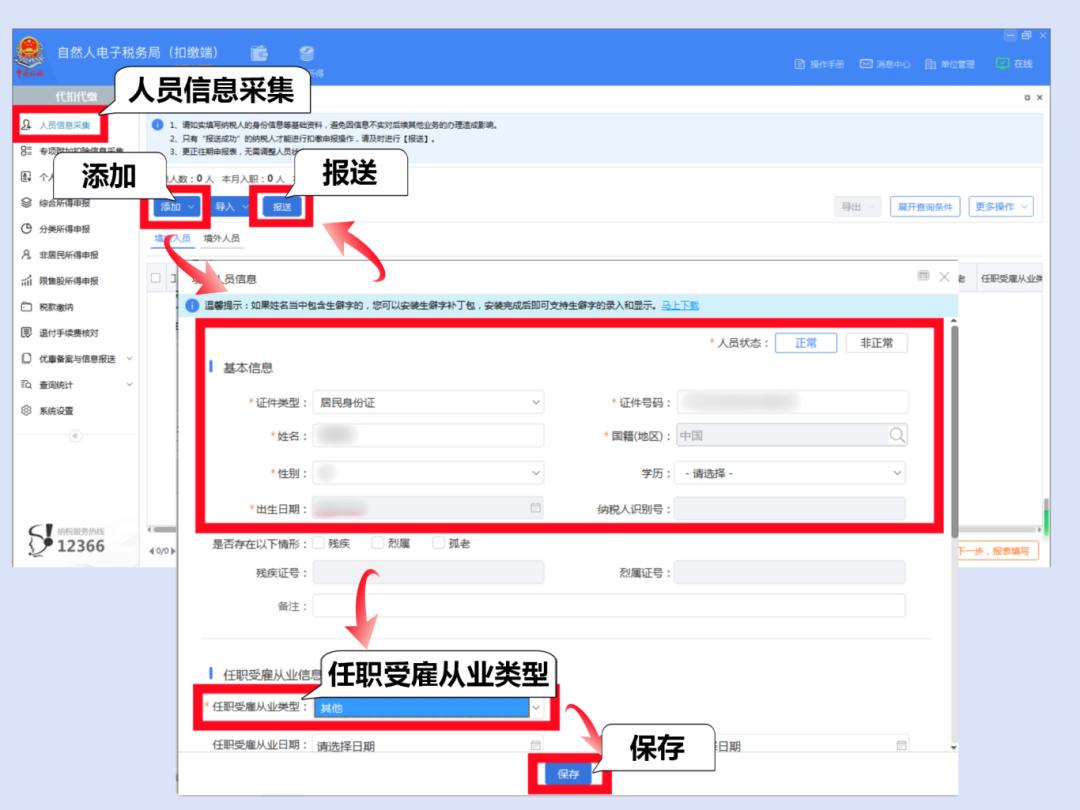

这份操作指南请收好1.登录自然人电子税务局(扣缴端),点击【人员信息采集】-【添加】,输入纳税人基本信息,在“任职受雇从业类型”栏选择“其他”,完善相关信息后,点击【保存】并【报送】。

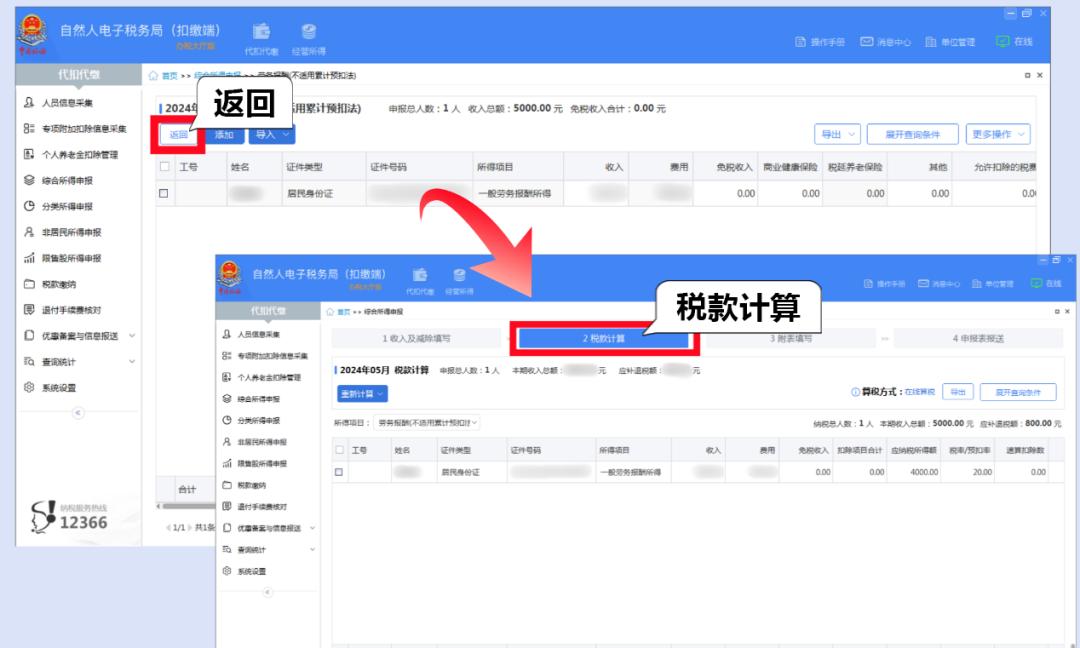

2.在左侧点击【综合所得申报】,进入【收入及减除填写】模块,根据实际情况选择“劳务报酬(不适用累计预扣法)”或者“劳务报酬(适用累计预扣法)”,点击右方【填写】,录入相关信息后点击【保存】。

2.在左侧点击【综合所得申报】,进入【收入及减除填写】模块,根据实际情况选择“劳务报酬(不适用累计预扣法)”或者“劳务报酬(适用累计预扣法)”,点击右方【填写】,录入相关信息后点击【保存】。

注意:不适用累计预扣法的情形主要是一般情形的劳务报酬所得。适用累计预扣法的情形主要包括保险营销员取得佣金收入的劳动报酬、证券经纪人取得佣金收入的劳动报酬、正在接受全日制学历教育的学生因实习取得劳动报酬所得。

注意:不适用累计预扣法的情形主要是一般情形的劳务报酬所得。适用累计预扣法的情形主要包括保险营销员取得佣金收入的劳动报酬、证券经纪人取得佣金收入的劳动报酬、正在接受全日制学历教育的学生因实习取得劳动报酬所得。 3.点击【返回】,进入【税款计算】模块,核实税款信息。

3.点击【返回】,进入【税款计算】模块,核实税款信息。

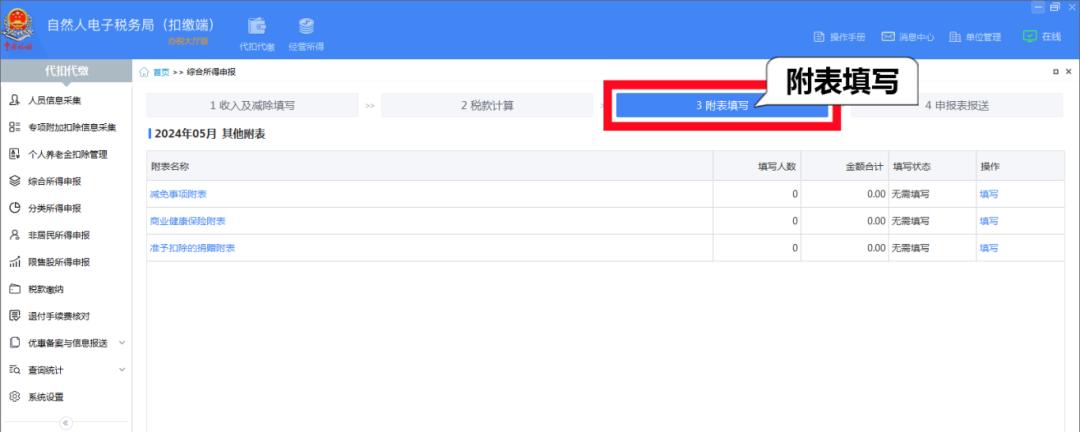

4.点击进入【附表填写】模块,查看是否有需要填写的《减免事项附表》《商业健康保险附表》《准予扣除的捐赠附表》,若不涉及,则无需填写。

4.点击进入【附表填写】模块,查看是否有需要填写的《减免事项附表》《商业健康保险附表》《准予扣除的捐赠附表》,若不涉及,则无需填写。

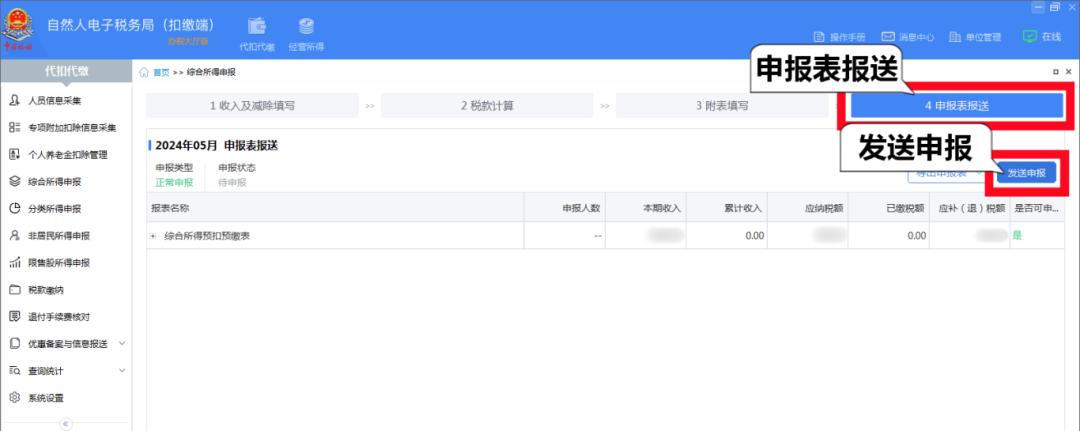

5.点击进入【申报表报送】模块,核实申报表报送数据,确认无误后,点击【发送申报】。如需缴纳税款,可点击左侧【税款缴纳】模块进行缴税。

5.点击进入【申报表报送】模块,核实申报表报送数据,确认无误后,点击【发送申报】。如需缴纳税款,可点击左侧【税款缴纳】模块进行缴税。

温馨提示

温馨提示1.扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

2.若支付方作为扣缴义务人不为个人预扣预缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收而不收税款百分之五十以上三倍以下的罚款。

2.若支付方作为扣缴义务人不为个人预扣预缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收而不收税款百分之五十以上三倍以下的罚款。 3.若支付方未预扣预缴个人所得税,根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年62号)的规定,纳税人取得综合所得,扣缴义务人未依法履行预扣预缴义务的,纳税人应在取得所得的次年3月1日至6月30日内依法办理综合所得汇算年度申报;税务机关通知限期缴纳的,纳税人应当按照期限缴纳。

3.若支付方未预扣预缴个人所得税,根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年62号)的规定,纳税人取得综合所得,扣缴义务人未依法履行预扣预缴义务的,纳税人应在取得所得的次年3月1日至6月30日内依法办理综合所得汇算年度申报;税务机关通知限期缴纳的,纳税人应当按照期限缴纳。原标题:《企业收到自然人代开的劳务费发票,如何进行个人所得税代扣代缴》

特别声明

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

+1

收藏

我要举报

查看更多

澎湃矩阵

新闻报料

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司

反馈