- +1

私家车跑“网约车” 发生事故,保险公司拒赔!法院判了→

眼下,有一些私家车主会将自己的私家车注册成“网约车”拉客营运,但如果车辆发生交通事故,保险公司会赔付吗?日前,北京市平谷区人民法院公布了一起相关案例。

网约车发生事故

投保险种致保险公司拒赔

2023年6月,李先生购买了一辆价值20多万元的新能源汽车,并通过网络投保了机动车交强险和商业险。商业险是按照非营运车辆投保,包括车损险以及第三者责任险等,商业险保费合计5100多元。当年7月,李先生将车注册成“网约车”。

12月21日,李先生送客完毕回家途中,不幸发生单方事故,撞上路边树木,致使车辆严重受损,自己也受了伤。

事故发生后,保险公司最初定了全损,预估要赔偿21万余元,但很快查明李先生跑“网约车”的事实,认为其已改变车辆使用性质,变成了“营运车辆”,所以拒绝赔偿。李先生遂诉至北京市平谷区人民法院。

事故发生后,保险公司最初定了全损,预估要赔偿21万余元,但很快查明李先生跑“网约车”的事实,认为其已改变车辆使用性质,变成了“营运车辆”,所以拒绝赔偿。李先生遂诉至北京市平谷区人民法院。在这起案件中,保险公司拒赔的理由,是车主李先生没有及时变更商业保险。但是李先生认为,自己的车不应该属于营运车。

李先生:一是我没有长时间营运,二是我当时出事的时候,车辆也不在营运期间。买保险时,保险公司没有提示我说这车辆跟营运车保险险种不同。

对此,法院是如何判定的呢?

法院:车辆用途变更致风险上升

保险公司拒赔于法有据

庭审过程中保险公司辩称,网约车平台的数据显示,事故发生前的11月、12月份,李先生一直在驾驶涉案车辆进行接单——11月接单330件,12月截止到12月21日事故发生,已经接单230件。所以保险公司认为,李先生已经构成将车辆改变使用性质。

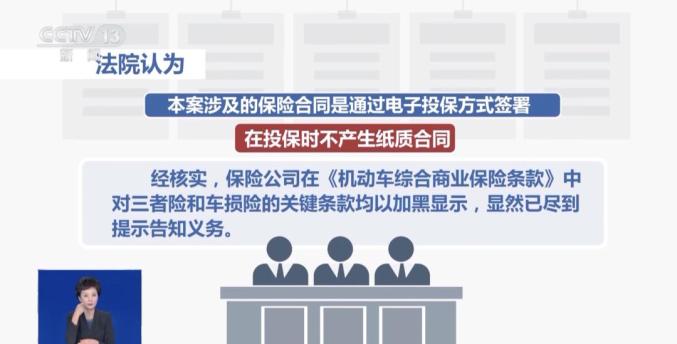

法院认为,本案涉及的保险合同是通过电子投保方式签署,在投保时不产生纸质合同。经核实,保险公司在《机动车综合商业保险条款》中对三者险和车损险的关键条款均以加黑显示,显然已尽到提示告知义务。

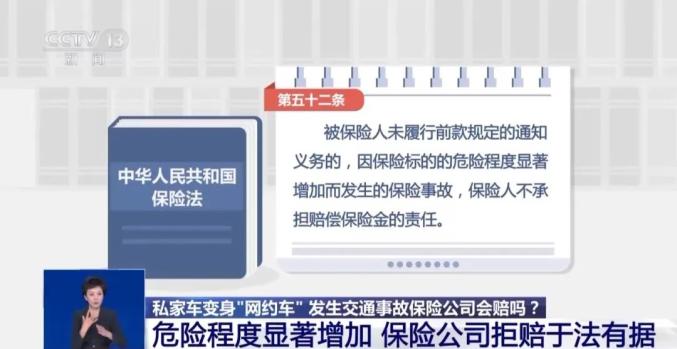

法官介绍,因为李先生从事网约车业务,被保险车辆的使用性质已经由非营运变更成了营运,使得被保险车辆的危险程度显著增加,而他未及时通知保险公司。依据《中华人民共和国保险法》第五十二条的相关规定,保险人不承担赔偿保险金的责任。

法官介绍,因为李先生从事网约车业务,被保险车辆的使用性质已经由非营运变更成了营运,使得被保险车辆的危险程度显著增加,而他未及时通知保险公司。依据《中华人民共和国保险法》第五十二条的相关规定,保险人不承担赔偿保险金的责任。《中华人民共和国保险法》第五十二条规定:

在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。

被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。

法官解释,根据《网络预约出租汽车经营服务管理暂行办法》规定,网约车具有经营性质。当车辆性质由非营运变更为营运以后,由于车辆的使用次数、行驶距离、载客数量等与自用状态下的车辆相比均会显著增加,而这些因素必然会导致发生交通事故的概率增加,也就意味着保险标的即车辆的危险程度显著增加。

法官解释,根据《网络预约出租汽车经营服务管理暂行办法》规定,网约车具有经营性质。当车辆性质由非营运变更为营运以后,由于车辆的使用次数、行驶距离、载客数量等与自用状态下的车辆相比均会显著增加,而这些因素必然会导致发生交通事故的概率增加,也就意味着保险标的即车辆的危险程度显著增加。李先生对此未向保险公司履行法定的通知义务,保险公司在商业险上拒绝赔付保险金于法有据,所以法院予以了支持。

敢当说法

改变车辆用途时

车主应及时通知保险公司

“网约车”给人们的出行带来便利,但法官提示,车主在把自己的私家车注册成“网约车”后,一定要及时变更商业保险。

车主在投保时应该遵守诚实信用原则,如实告知保险公司车辆的使用用途。如果从私家车变成“网约车”,一定要及时通知保险公司,以便于保险公司根据变更的情况重新评估风险和保险费率,避免因未及时履行告知义务而导致无法获得商业保险赔偿。

不过,此种情况下,保险公司拒赔的是商业险,在交强险范围内,保险公司是依然要赔付的。只不过交强险的赔付对象是有限制的,它所赔偿的是本车人员、被保险人以外的受害人的财产损失和人身伤亡损失。所以,如果是单方事故导致司机本人或者本车损失的,不在交强险的赔偿范围内。

齐鲁石敢当转自央视新闻微信公众号

中共山东省委政法委员会新媒体工作室

继续滑动看下一个轻触阅读原文

继续滑动看下一个轻触阅读原文  齐鲁石敢当向上滑动看下一个

齐鲁石敢当向上滑动看下一个原标题:《私家车跑“网约车” 发生事故,保险公司拒赔!法院判了→》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司