- +1

高盛称三大运营商里中国移动最受益于5G,它还看好这些股票

春节小长假结束以来,A股市场放量走高,其中,以5G为代表的科技股的带动功不可没。毫无疑问,5G已经成为国内近期最热的概念之一。

不仅国内券商频发相关研报,国际投行也给予颇多关注。高盛近期就发表研报称:“2019年将是我们在中国看到真正的5G投资的第一年。”

近年来,5G已经成为中国的一个重要政策焦点。正如“十三五”规划所述,政府将5G描述为“战略性新兴产业”和“增长新时代”。

在中国移动、中国联通、中国电信这三家电信运营商中,高盛认为,中国移动将获得大部分的增量收入机会,即会最受益于5G。

此外,综合来看,在5G供应链方面,高盛称网络供应商会率先受惠,包括中国铁塔(00788 .HK)、基站供应商中兴通讯(00763.HK)、组件制造商光讯科技(002281.SZ)及旭创科技(中际旭创,300308.SZ),当中更看好中国铁塔。

在政府政策和一系列关键举措的支持下,中国正在为5G的推出做好准备。5G频谱于2018年12月6日分配给三家电信运营商,工信部于2019年1月10日宣布发放5G临时牌照。与此同时,中国两大设备供应商华为和中兴通讯均宣布,在5G SA网络第三阶段现场测试完成方面取得了重大进展。

高盛认为,除了技术里程碑和政府的政策支持,中国5G技术进展的下一个焦点将是:地方政府在国家总体议程下的目标/执行,以及2019年和2020年5G设备和设备的商业供应。

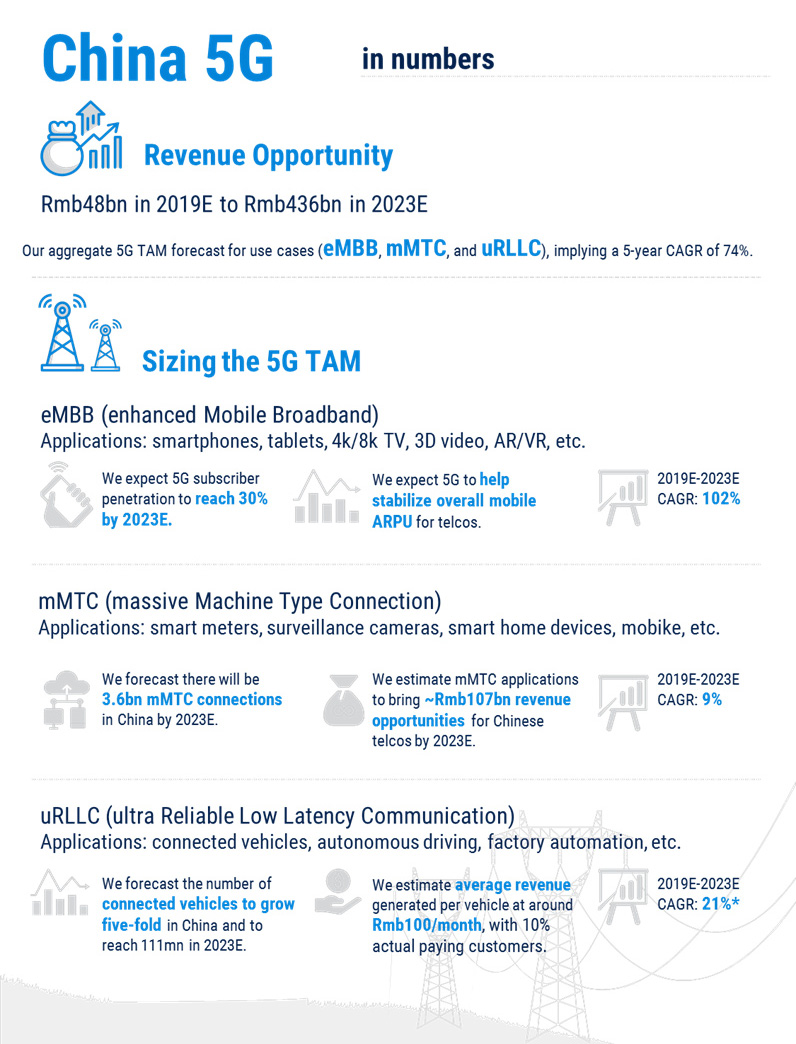

在这份长达41页的报告中, 高盛为中国电信公司提供了一个评估5G TAM的框架,概述了三个5G应用场景的发展路径、增长潜力和关键指标,包括:eMBB(增强移动宽带,如更快的智能手机)、mMTC(大规模机器类型连接,如物联网)和uRLLC(超可靠低延迟通信,如连接车辆)。

高盛分析认为,从近期来看,以mMTC和uRLLC来定义的物联网/互联车辆的一些早期应用已经出现,随着面向大众市场的5G移动设备的出现,预计eMBB的需求潜力将会加速。预计随着市场规模经济的增长,5G技术将在未来的三种情况下不断获得普及。

“虽然我们对我们的长期评估持相对保守的立场,注意到应用程序和盈利模型的可见性目前较低,但我们认为工业物联网/自动驾驶(如uRLLC中定义的那样)可能会推动其上行。”高盛称。

将eMBB、mMTC、uRLLC的新收入流以及相应的网络运营成本、塔租赁费用、销售和营销费用、折旧等因素考虑在内,高盛预计5G在2019年至2023年将为电信运营商带来3%-5%的收入增量和3%-7%的利润增量。

那么,中国移动、中国联通、中国电信这三家电信运营商,哪家将会受益于5G呢?

高盛认为,在运营商中,中国移动将获得大部分的增量收入机会,其中,60%在eMBB,70%在mMTC,80%在uRLLC。尽管内地电信运营商的市盈率可能会因人们对5G信息流的看法而波动,但这很可能是由市场情绪驱动的,并不反映更长期的基本盈利前景。因此,高盛将内地电信运营商的估值方法从P/B(市净率)改为DCF(Discounted Cashflow Model,现金流折现模型),以捕捉5G周期的全部影响。

以下是高盛对内地三家电信运营商的具体分析:

中国移动(00941.HK)

考虑到5G的影响,我们将中国移动对2019年-2023年的收入/净利润预测上调3%-7%/3%-8%。根据我们对DCF的估值,我们仍将中国移动的股票评级定为买入,12个月目标价为100港元(ADR: 64美元),意味着上涨21%。

主要风险:(1)中国移动无线数据混合收益高,易受到数据资费竞争升级的影响。(2)政府可能会要求中国移动增加5G资本支出,以支持中国电信设备行业,并帮助加快中国5G网络的推出。

中国电信(00728.HK)

考虑到5G的影响,我们将中国电信对2019年-2023年的收入/净利润预测上调3%-4%/3%-5%。根据我们对DCF的估值,我们对中国电信的评级保持中性,12个月目标价为4.1港元(ADR: 53美元),这意味着该公司股价将下跌4%。

主要风险:优势:中国电信与国有企业和政府机构有着深厚的历史渊源,应该会继续推动企业信息服务的强劲增长。缺点:(1)在1H18中,中国电信的有线宽带业务占总收入的46%,受到中国移动的激烈竞争;(2) 中国电信的5G投资回报率可能低于4G投资,因为我们预计中国移动将占据5G企业市场的大部分份额。

中国联通(00762.HK)

考虑到5G的影响,我们将中国联通2019年-2023年的收入/净利润预测上调3%-6%/3%-4%。我们对中国联通保持中性评级,H股12个月目标价为9.8港元(A股6.00元人民币;ADR: 12.60美元),根据我们的DCF估值,这意味着上涨9%。

主要风险:优势:我们认为混合所有制改革将:(1)随着公司实施员工持股激励计划,激励员工积极性;(2)与互联网公司进行更紧密的合作,使中国联通有可能提高运营和业务效率。缺点:关税竞争以及取消对数据漫游的监管限制,给收入带来了压力。

除三家电信运营商外,高盛还认为,5G供应链将迎来更大提振。

2018年,5G驱动下的全球无线资本支出扩张,在经历了4年的下滑后,开始以增长拐点回报设备市场。就中国来看,高盛预计中国的无线资本支出将在2019年转为正值(同比增长4%),并在2020年2022年加速增长至两位数,5G的商业启动目标定在2020年,设备生态系统将在2020年后变得成熟。

与此同时,5G设备的使用周期可能比之前的周期更长。高盛认为,在中国,大型电信运营商同时获得了5G牌照,从而影响了5G竞争的先到市场优势。此外,尽管有政府的支持,由于缺乏完整的设备生态系统和应用场景,电信公司在最初阶段可能会采取谨慎的立场。

以下是高盛的投资建议:

中国铁塔(购买)

我们认为5G的实施是中国铁塔的主要收入增长驱动力和中期催化剂之一。5G时代将比4G需要更多的基站,因为5G的高频频谱导致每个基站的覆盖半径更短。我们预测,到2022年/2030年,中国5G基站数量将达到200万/500万个。因此,我们预计中国塔业市场规模将以9.1%的年复合增长率增长,从2017年的710亿元人民币增长到2022年的1090亿元人民币。

根据我们的DCF,中国铁塔评级为买入,12个月目标价为2.16港元。

关键风险:客户集中度风险,因为中国移动、中国联通、中国电信对客户的持股/收益贡献较大;2022年合同续签的定价风险。

中兴通讯(中性)

中兴通讯是全球通信设备领域4G周期的主要受益者之一。虽然中美贸易摩擦可能会导致海外市场份额逐渐流失,但该公司在中国5G技术需求的改善和与国内客户建立良好关系方面有着坚实的基础。我们预计,中兴通讯的国内业务在经历了三年的下滑(2016-2018)后,将从2019年开始复苏,其运营商网络收入将以7%的年复合增长率(CAGR)在2017年-2020年实现增长。

我们对中兴通讯的评级为中性,基于10倍2019年每股收益的H股12个月目标价为14港元,基于15倍2019年每股收益的A股12个月目标价为19元人民币。

主要风险:中国市场份额的变化,海外市场的有利/不利发展,5G投资时机和规模。

光讯科技(中性)

光讯科技提供光收发模块,用于将光纤连接到所有5G基站。由于5G基站数量将比4G增加一倍,模块速度将从10G增加到25G/100G,我们预计5G将推动光讯科技的单元增长和产品升级。此外,光讯科技正在开发自己的25G激光器,这应该是一个利润驱动因素,因为我们估计,当它在2019年第二季度实现商业化生产时,模块毛利率将提高10%。

我们对光讯科技的评级为中性,12个月目标价为28元人民币,基于36倍2019年每股收益。

上行风险:中国5G网络推出提速,25G激光商业化早于预期,在中国客户中的份额更高。下行风险:市场竞争加剧,25G产品延迟,客户库存减少。

旭创科技(中性)

我们预计,在5G网络的推动下,旭创科技的可寻址电信(无线网络)市场将在2018年至2022年以39%的年复合增长率增长,达到17亿美元。我们预计5G在2020年/2021年将为旭创科技贡献收入的5%/10%。该公司已经开始为华为运送5G的前程产品,占25G 10KM产品的50%,而中程和后程产品的研发进展也在正轨上。

我们对旭创科技的评级为中性,12个月目标价为43元人民币,基于20倍2019年每股收益。

主要风险:云和5G资本支出需求强弱;关税实施的不确定性;硅光子学的竞争。

烽火通信(出售)

我们将烽火通信视为5G周期的结构性输家,在解除对中兴通讯的禁令后,烽火通信的市场份额将面临严峻挑战。基于:从2019年开始,电信资费支出重点从光学向无线转移;作为三大电信设备厂商中市场份额分配最小的一个潜在劣势;尽管增长放缓,但估值溢价仍远高于上市以来的历史平均水平。

根据烽火通信的评级,我们的每股收益为22倍2019年,12个月目标价为20元人民币。

主要风险:光纤投资趋势好于预期,烽火通信海外市场份额扩大,国内市场份额保住。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司