- +1

【合规税事说】逾期未申报收到责令限期改正通知书该如何处理?

收到责令限期改正通知书意味着您出现了税收违法行为,需特别注意:若未在责令限期改正期间通过系统签收处理并完成整改,将视为“未整改”自动触发后续处理程序,可能会面临罚款或纳税信用扣分等不良后果。另外,自通过新电子税局送达责令限改通知书之日起,税务机关将不再通过电话、短信等其他途径另行通知,请您务必高度重视。

若是因为逾期未申报收到税务机关责令限期改正通知书,该怎么处理呢?不着急,已在新电子税局签定《税务文书电子送达确认书》的纳税人可以登录新电子税局进行操作。一起来看看吧。

第一步:

查看责令限期改正通知书

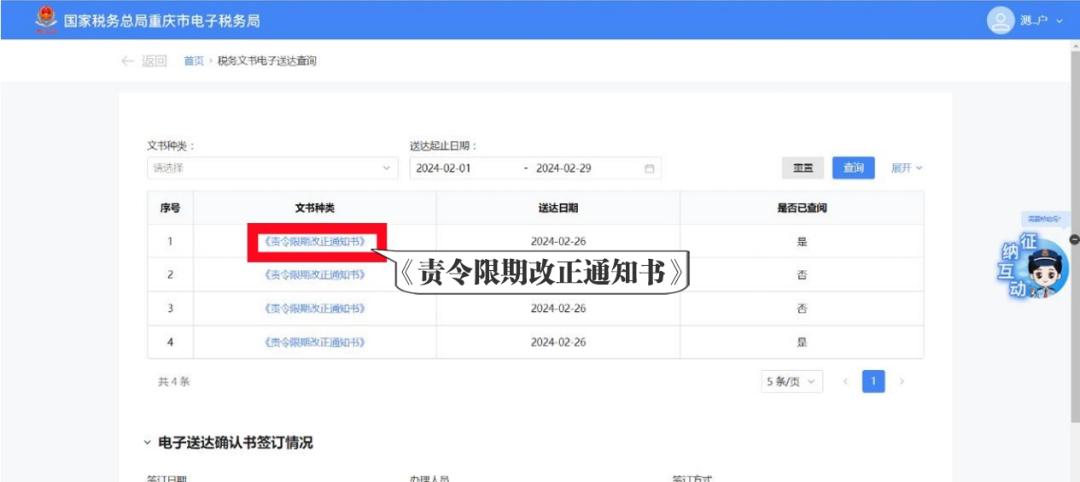

1.登录新电子税局后,点击首页【我的待办】-【待签收文书】,找到《责令限期改正通知书》,点击【签收】。

2.进入“文书送达信息查询”界面,点击【《责令限期改正通知书》】查看通知书具体内容,确定逾期未申报的税种信息。

2.进入“文书送达信息查询”界面,点击【《责令限期改正通知书》】查看通知书具体内容,确定逾期未申报的税种信息。

第二步:

第二步:进行逾期申报

根据责令限期改正通知书的内容,如有逾期未申报的税种,应进入对应申报表进行补申报缴款。

1.新电子税局没有单独的“逾期申报”入口,企业办理逾期申报的路径与平时申报的路径一致。

2.代扣代缴个人所得税逾期申报通过自然人电子税务局办理。

第三步:

接受简易程序处罚

当责令限改事项在限期内改正后,系统会自动判断纳税人的违法行为情况是否符合首违不罚。

情况一:

情况一:符合首违不罚的,系统自动推送《首违不罚承诺书》、《不予行政处罚决定书》。

在【我的待办】-【待签收文书】,找到《首违不罚承诺书》和《不予行政处罚决定书》,点击【办理】查阅文书即可。

情况二:

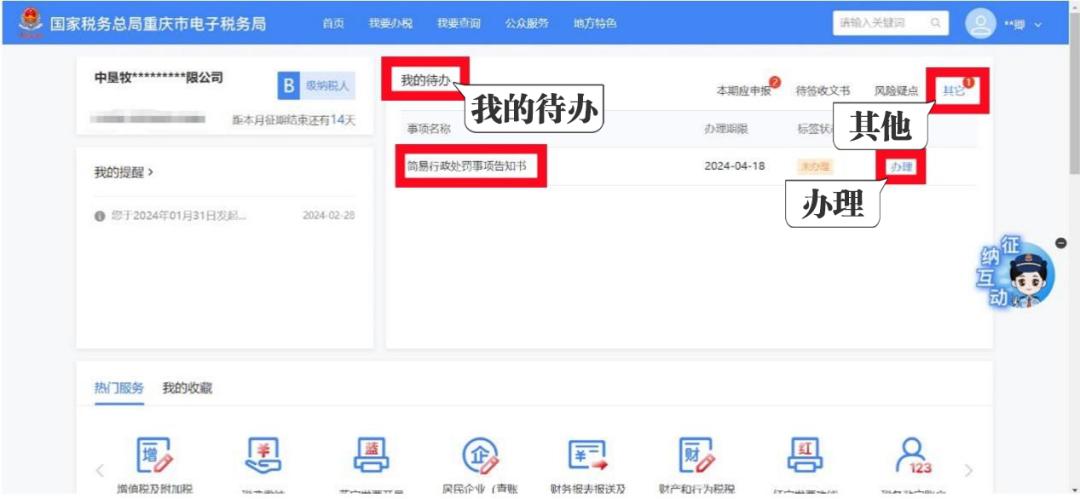

情况二:若不符合首违不罚的,系统自动推送《简易行政处罚事项告知书》。

1.在【我的待办】-【其他】-【简易行政处罚事项告知书】处点击【办理】即可跳转处理。纳税人如果对简易行政处罚事项告知书无异议,点击【接受处罚】。

如果对于处罚决定有异议需要在陈述申辩期内发起陈述申辩,选择“有异议”并录入陈述申辨理由,上传异议申辨资料。点击【异议申辩】后即可提交给税务人员审核。

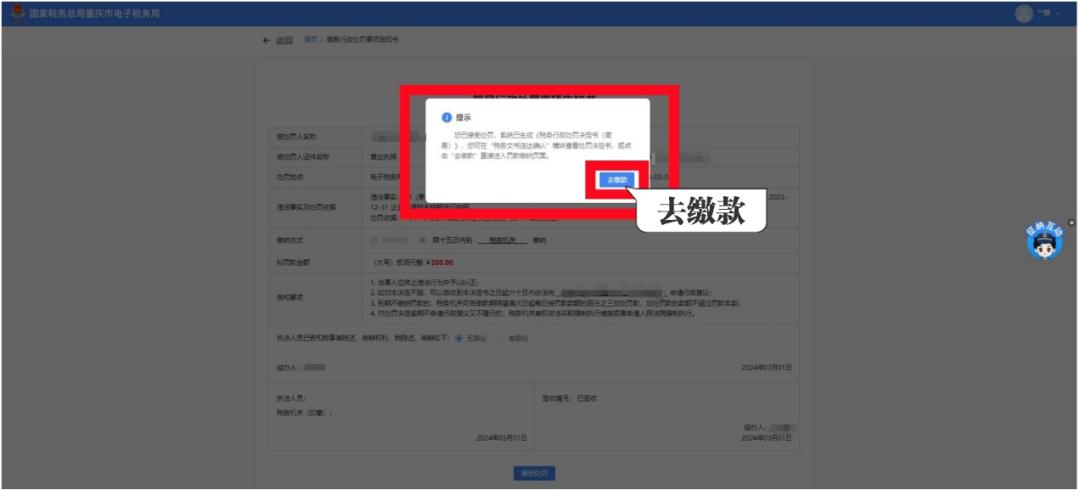

如果对于处罚决定有异议需要在陈述申辩期内发起陈述申辩,选择“有异议”并录入陈述申辨理由,上传异议申辨资料。点击【异议申辩】后即可提交给税务人员审核。 2.接受处罚之后系统自动生成发送《税务行政处罚决定书(简易)》,点击弹窗中的【去缴款】跳转“税费缴纳”进行罚款缴纳。

2.接受处罚之后系统自动生成发送《税务行政处罚决定书(简易)》,点击弹窗中的【去缴款】跳转“税费缴纳”进行罚款缴纳。

1.责令限期改正到期后,系统将该条责令限期改正数据进行自动销号处理,并发送到期提醒给纳税人。

1.责令限期改正到期后,系统将该条责令限期改正数据进行自动销号处理,并发送到期提醒给纳税人。2.纳税人在收到责令限期改正通知书后,如对通知书内容有不同意见,可通过征纳互动与税务部门联系。

原标题:《【合规税事说】逾期未申报收到责令限期改正通知书该如何处理?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司